6月25日,审计署受国务院委托,向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,在深化重点领域改革方面,报告提出谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分。

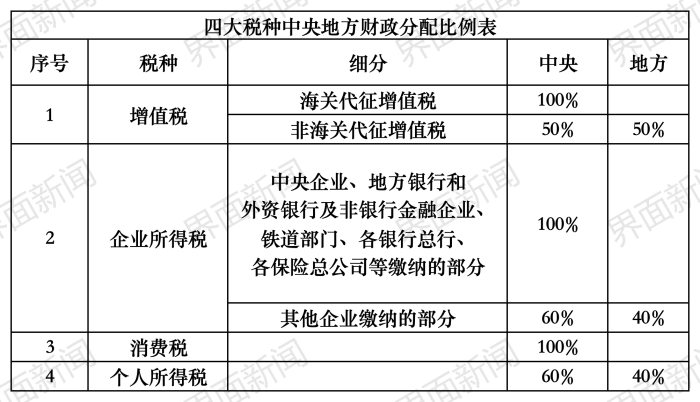

在新一轮财税体制改革中,进一步完善地方税体系是改革的重点方向之一。在我国四大税种中,消费税是唯一尚未实行央地共享的税种,因此在新一轮改革中被给予厚望。分析师普遍认为,扩大征收范围、后移征收环节、稳步下划地方是未来消费税改革的三大看点。

财政部数据显示,2023年,消费税收入规模达1.61万亿元,占整体税收比重的8.9%,规模和占比仅次于增值税(38.3%)和企业所得税(22.7%)。在我国,消费税主要在生产环节由生产方所在地主管税务机关缴纳,收入完全归属于中央政府。

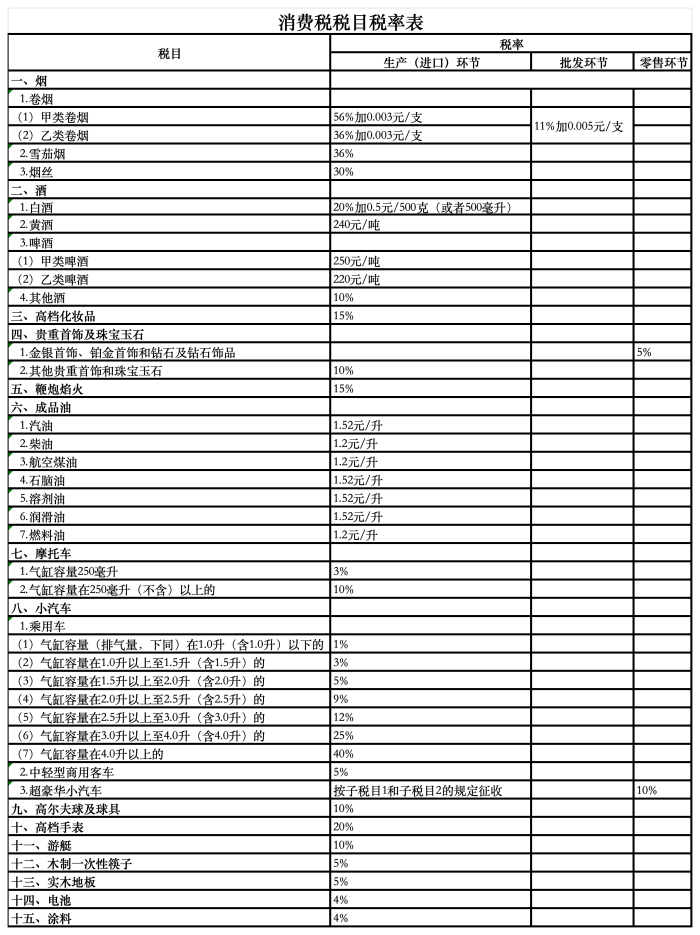

消费税是以消费品的流转额作为征税对象的各种税收的统称。自1994年在我国首次登台以来,消费税经历了多次重大调整,包括2006年消费税制度改革、2008年成品油税费改革、以及2014年税目和税率调整等。

最初,消费税只针对烟、酒、成品油、小汽车等11类需要限制或调节的消费品。随着经济和环保需求的变化,电池、一次性筷子、涂料、电子烟等高污染产品也纳入征税范围。目前,消费税共有15个税目,税率范围从1%至56%不等。

近年来关于进一步改革消费税的呼声很高,其中一个原因是现行的《消费税暂行条例》最后一次修订是在2008年,部分条款已不适应当前市场环境,比如,针对高档甚至奢侈消费品的税目不足,大量奢侈消费品和消费行为如私人飞机、马术、高档会所娱乐休闲等未纳入消费税征收范围。

追加内容

本文作者可以追加内容哦 !