作者 | 利晋 谢春生

主编 | 苏淮

没想到,618大促、2024年欧洲杯,也未能把国内电视销售带起来。

过去近一个月时间里,国内彩电销售出现了“双降”现象。源媒汇统计奥维云网监测数据发现,5月20日至6月16日,彩电累计销售额52.38亿元,同比下降35.3%;销售量为129.82万台,同比下降46.3%。

实际上,彩电销售颓势持续多年,造成的原因包括房地产行业低迷、智能投影等竞品的挤压、短视频家庭娱乐方式多样化、优质IP版权稀缺等。

原本彩电市场已处在一个存量寻找增量的境地。趋势向下,海信视像(600060.SH)、创维集团(00751.HK)、TCL科技(000100.SZ)等传统电视厂商,与华为、小米(01810.HK)等互联网电视厂商一边近身肉搏,一边寻找新的生机。

比如,海信借助世界杯、欧洲杯等大型体育赛事官方赞助合作伙伴,重点开拓英国、法国、西班牙等海外市场。TCL则侧重于美洲、澳洲市场,赞助美洲杯、巴西足球国家队、美国国家橄榄球联盟、澳式足球联盟等。

颠覆型选手小米电视以“产品终端+内容出品”的创新商业模式,在白热化的行业竞争格局下,硬生生撕下一块肉。但之后小米不再恋战、转而主攻白电市场。

图片:小米电视 ES55 | 来源:小米官网

然而,小米电视的成功商业模式,却给了彩电市场一次“致命之击”。各方复制小米模式,强行在各个环节植入长时间广告、玩起“套娃式”收费等,让电视逐渐沦为一种摆设品,一步步逼走最后一批忠实用户。

电视体验感差,购买的需求自然会下降,或被其他产品替代。最终,电视产业链各方自食苦果。

01

一台电视也有江湖

“我国电视开机率跌至不足30%”曾一度冲上微博(NASDAQ:WB,09898.HK)热搜。不少网友评论道:“开机就是广告”,“电视自己出钱买的,电费自己交,网费自己交,全都是会员VIP”,“交了有线电视的费用,还要再开各种vip”。

实际中,大家看电视,先要学会使用多个设备的遥控器,再挨过一两分钟的开机广告,最后仅观看5-10分钟节目,购买VIP才能继续观看。同时,即便开通了会员,部分电影或电视剧还要单独付费。

用户看电视遇到的每一个“槽点”,背后往往隐藏着一条很深的产业利益链。

先科普一个知识,我国电视大概分为4种类型,即有线电视、IPTV、互联网电视,以及后续发展起来的智能电视。但无论哪一种,获取影视音频信号的前提是需要配置机顶盒,即IPTV机顶盒或OTT盒子。

IPTV是搭配宽带网络使用的,具备电视直播业务,但它是一个封闭式系统,以电视直播节目为主,通常不能安装第三方软件。

互联网电视、智能电视本身是一个开放式系统,通过互联网即可实现传输视频节目、点播、玩游戏等功能,但因“文件要求”不能开展电视直播业务,需额外配置OTT盒子。

很好理解,前者捆绑着宽带运营商、广电有线,后者捆绑着电视厂商、广电网络。

图片:左IPtV机顶盒/右OTT盒子

对于普通消费者而言,电视就是电视,自己一直是被动接受的一方。但一台电视背后,却是一个刀光剑影的江湖。

原本传统有线数字电视是没有广告的,开机即可观看电视直播节目,简单的操作、干净的界面,仍有大批忠实用户。

但互联网电视、智能电视的出现,小米、乐视等互联网电视厂商,为了能在激烈的彩电市场分得蛋糕,就用了新的策略和打法。

相信,没有比“低价”更好的策略。而他们眼中的低价,是低于硬件成本价。

时代又恰好给了它们这样一个机遇——2013年面板价格开始持续下降,小米、乐视等以低价策略迅速攻占彩电市场。

2013年,小米推出了首款智能电视,仅用7年时间便登上了电视出货量的“中国第一”。在中怡康数据中,2019年小米电视出货量1046万台,成为首个中国市场出货量破千万的电视品牌。

图片:小米电视6 | 来源:小米官网

厂商卖彩电造成的亏损怎么弥补?答案就是:参与视频终端的内容制作、出品与发行。

对于互联网品牌而言,电视、手机、平板电脑只是不同的显示终端,可以不在硬件设备上赚钱,但可以通过终端内容谋取更大利润。

小米通过投资优酷、爱奇艺(NASDAQ:IQ)等视频平台参与其中;乐视独创了五屏终端(院线屏、电视屏、电脑屏、平板屏、手机屏)模式,曾坐拥70%以上国内热门影视剧独家网络版权。

小米、乐视把互联网“赚钱要快”的粗暴打法应用在了传统彩电市场,用最快速度抢占市场占有率,积累更大规模的显示终端,用内容输出创造源源不断的收益。

并且,这种现象也蔓延到传统电视厂商、运营商和地方广电身上。各方为了抢夺“最后一块蛋糕”,选择直接忽视用户的体验感,从看电视的各个环节抢夺用户的时间。

对它们来说,广告时间多一秒钟,账户就多一笔进账。于是,便出现了前文那样:一台电视配备两三个遥控器,一两分钟的开机广告,“套娃式”收费VIP看电视节目。

以全国广电行业数据为例,2019年实现IPTV用户2.74亿户、OTT用户8.21亿户,但快速完成用户积累后,用户规模便停滞不前。

如此庞大的用户群体,是广告收入最好的土壤。

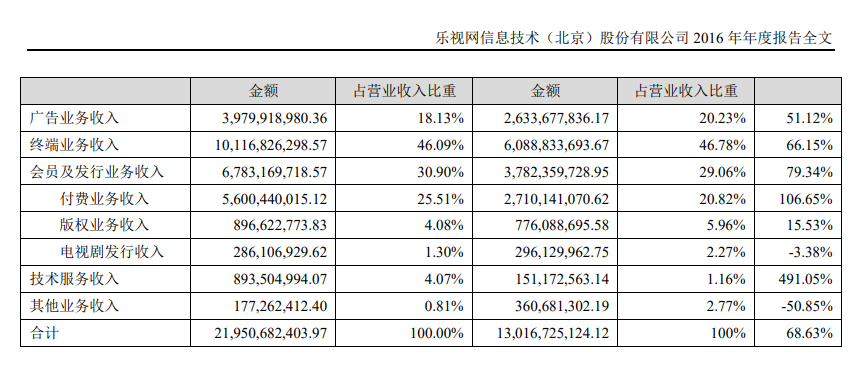

乐视高层曾在2017年透露,乐视TV的开机广告收入一天就高达180万元。同时,其2016年广告业务、会员及发行业务收入超过100亿,占总收入比例达到49%。

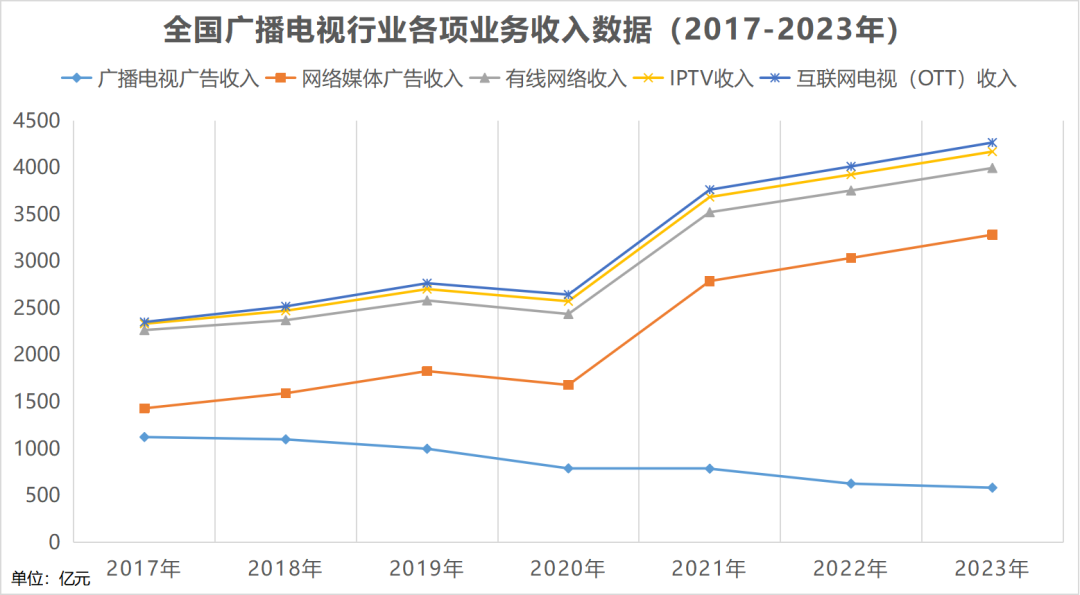

2021年网络媒体广告收入超过2000亿元,同比暴增近125%。但广播电视广告连年下跌,IPTV和OTT收入增长缓慢。

然而,物极必反。

02

传统电视巨头艰难求生

烦人的广告、“套娃式”会员收费,逼走了原本没有太多娱乐时间的青年观众;互联网电视、智能电视复杂的操作流程,也在逼退“技术小白”,以及电视最忠实的用户——老年人。

电视开机率低,只是当下彩电市场反噬现象之一。

过去几年,中国电视开机率急速下滑。数据显示,自2016年以来,我国电视开机率从70%下降到2022年的不到30%。

低开机率,直接影响电视销量。2023年,国内彩电市场销售量已经连跌六年,也创下了近十年新低。

2017年,是国内彩电销售量、销售额的峰值,随后逐年走低。2023年的彩电销售量、销售额,较2017年分别下跌了40.7%、33%。

TCL创始人、董事长李东生今年3月接受媒体采访时表示,2023年,3亿人口的美国卖了4000多万台电视机,而14亿人口的中国只卖了3000多万台电视机。

行业持续向下,电视厂商艰难求生。

以传统电视巨头康佳(000016.SZ)为例,其过去5年里营收连年下滑,由2019年的551.19亿元骤降至2023年的178.49亿元,尤其是彩电业务接近腰斩,由87.66亿元降到47.08亿元。

为了拯救营收颓势,康佳试水新能源业务——先投身半导体,再入局光储能,并围绕“半导体+新消费电子+科技园区”的发展主线,从“电子康佳”转向“科技康佳”。

图片来源于康佳官网

只是,康佳的一系列自救动作,并未起到实质性作用。

传统电视巨头创维,在电视业务增长乏力之际,也开始走上新能源转型之路。目前,这项业务成为仅次于家电业务的第二大业务。2023年,创维新能源业务收入234亿元,同比增长96%,占总收入比例提升至33.9%

尝到甜头的创维,将触角进一步延伸到新能源汽车上。

在2024北京车展上,“创维汽车”正式对外亮相,创维创始人黄宏生直接喊话:“创维已投入100亿,把创维汽车商乘两用的生态搞起来;(未来)再投入300亿,把创维汽车做到全球TOP10。”

图片来源于创维汽车官网

另一个传统电视巨头TCL,也在拓展新能源业务。2023年,TCL实现营收1743.67亿元,其中,光伏上市子公司TCL中环(002129.SZ)营收为591.46亿元,占比超过30%。

与康佳、创维和TCL不同,海信依然选择深耕电视业务,一方面集中发力大屏电视领域,另一方面重点布局海外。

2023年,海信视像实现营收536.16亿元,同比增长17.22%;其中,智慧显示终端销量为2654万台,同比增加5.21%。同时,海信系列大屏电视销量增速迅猛,海信牌ULEDX及ULED电视销量157万台,同比增长54%,销售额增长66%。

深耕电视业务策略,帮助海信登上了国内“电视一哥”的位置。奥维云网数据显示,2023年,海信系电视在中国内地的零售额市占率为29.05%,同比提升3.43个百分点。

图片来源于海信视像年报

海信也在加快全球化布局的脚步,从中寻求全新增量法门。

2019-2023年间,海信视像境外主营业务收入年复合增长率为14.82%;其中,2023年录得247.47亿元,同比增长20.45%。北美、欧洲是业务收入的第一大、第二大增量市场。

彩电市场下滑虽已成定势,但各大巨头们仍在近身肉搏,有人选择在存量市场里寻找增量,有人转向新能源战场继续“火拼”。

抛开前述的开机广告、“套娃式”收费等乱象,彩电逐步被“踢出”客厅,也是影响彩电市场的重要因素。比如,独居人群尤其是独居青年数量的增长,小户型成为首选,并对“客厅选择”产生巨大冲击。

这种改变,让投影仪成为不少人的“新欢”。据洛图科技数据显示,2023年,全球投影机市场出货量为1875.2万台。其中,中国出货量为711.4万台、占到全球市场37.9%。是全球第一大投影市场。

此外,手机、平板等也在抢夺大家的时间。诸多因素叠加下,电视正逐步成为“过去式”。

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !