5月13日,Morgan Stanley发布了一篇名为“AI Supply Chain – The Latest about NVDA GB200 Superchip ”的报告,并对英伟达GB200供应链进行相关分析,预测在未来两年内,GB200将可能采用玻璃基板封装。此外,英特尔、三星、AMD、苹果等大厂此前均表示将导入或探索玻璃基板芯片封装技术。此消息一经发酵,多家相关概念股集体涨停,玻璃基板在市场应用和产业发展方面展现出强劲的增长潜力和持续的关注度。

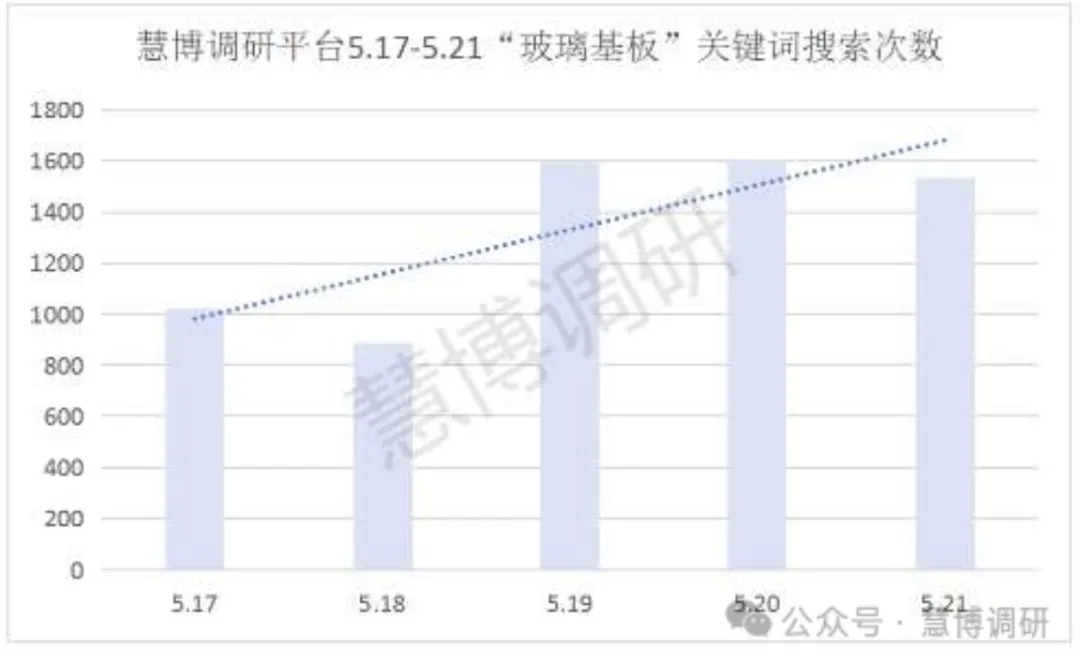

根据慧博调研后台的搜索数据来看,近几天,“玻璃基板”一词的搜索量一度登上慧博热搜第一位置,本周以来累计搜索次数超过6600 余次,可见机构对它的热情。不仅如此,玻璃基板连带“半导体”“TGV”等关键词都登上热搜。

什么是玻璃基板?

根据慧博Ai研报机器人给出的解答:玻璃基板是一种由两种或多种材料复合而成的多相材料。由于拥有热稳定性更佳等优势,玻璃基板可令单个较小尺寸封装内配置更多芯片,最大限度地降低成本和功耗,因此被视作下一代半导体封装材料。作为一种新兴的封装材料,其优越的性能和广阔的应用前景预示着它将对未来的半导体封装技术产生重大影响,尤其是在高性能计算和高密度集成领域。研报预测随着玻璃基板技术的成熟和产业化,预计将加速硅基板的替代。

在搜索关于玻璃基板研报发现,近一个月有东吴证券、上海证券以及国投证券三家券商进行的覆盖。研报均提到英伟达发布的GB200超级芯片将引领算力提升,带动全球技术市场产生深远影响,同时催生测试、封装增量市场。预计 2025 年英伟达芯片出货量将达到 90 万颗,对玻璃基板市场带来增量。

为什么玻璃基板需求扩大?

早期的基板被用于承载大规模集成芯片,但随着全球科技的快速发展以及人工智能大模型的迅猛崛起,全球对算力芯片性能的要求也水涨船高。如今,半导体线路日益复杂化,达到了有机材料基板的容纳极限,这很大程度上影响了信号传输速度以及传输功率,导致性能受阻。除功能方面,由于有机材料的特殊性,在芯片制造过程中易发生卷翘,降低生产效率。

玻璃基板代替传统有机基板成为提升整体性能的重要革新思路。根据惠博调研数据,全球封装市场结构中,先进封装占比由2014年的38%提升到了2022年的47.2%,预计2026年将首次超过传统封装,占比达到50.2%。在市场规模方面,全球IC封装基板行业规模到2027年将达到约214亿美元。在此基础上,一旦玻璃封装基板实现量产化,3-5年内渗透率就将达到50%,市场发展前景光明。

国家政策层面,早在2016 年《十三五国家科技创新规划》中就提到要发展先进材料技术,重点是第三代半导体材料。2024年《关于推动未来产业创新发展的实施意见》中提到推动有色金属、化工、无机非金属等先进基码材料升级,发展高性能碳纤维、先进半导体等关键战略材料 加快超导材料等前沿新材料创新应用。

除国家层面的支持政策外,我国31省市的各级地方政策也积极出台多项政策,进一步支持第三代半导体产业的发展。尽管玻璃基板现处于产业初期,但在政策强力推动下不久将会出现玻璃基板的解决方案。

本文作者可以追加内容哦 !