摘要:

1、澳矿商Pilbara投资12亿澳元,扩建锂矿项目P2000,预计在投产后的前6年内每年生产锂辉石矿超过200万吨(品味SC5.2%),前10年平均生产190万吨;

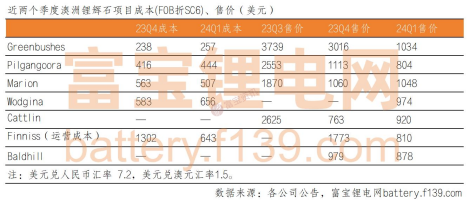

2、除Greenbushes以外,Pilbara近两个季度的单吨辉石生产成本,相较于其他矿山有明显的成本优势,24Q1 FOB成本为444美元,同环比+2.8%/+6.7%;

3、Pilbara后期想要在熊市中稳定业绩,需与下游签订长期供货协议,确保稳定的收入流,即使市场价格波动也能有一定的保障;

4、P2000项目将在2026年以后才会投产,届时供需格局或将改善,若其新增产能释放年份能抓住锂资源行业的又一上升周期。

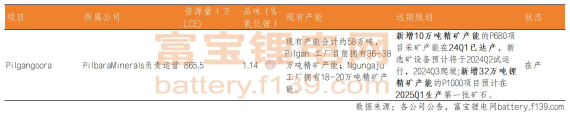

Pilbara扩建项目

澳矿商pilbara投资12亿澳元,扩建锂矿项目P2000,预计在投产后的前6年内每年生产锂辉石矿超过200万吨(品味SC5.2%),前10年平均生产190万吨。以下是pilbara的现有产能和远期规划(不含上述P2000项目),预计到2024年Q3季度精矿产能将达到68万吨(折合成碳酸锂当量约为8.5万吨),到2025年锂精矿产能将达到100万吨(折合成碳酸锂当量约为12.5万吨)。

在当前锂价低迷的情况,Finniss停产、Cattlin减产,而Pilbara却是进一步逆风扩产,原因几何?

成本偏低,销量上涨,尚有利润空间

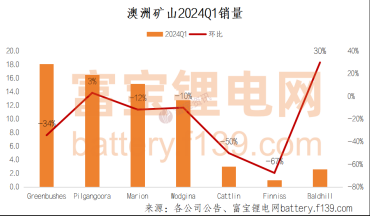

从成本来看,下表七个澳矿的成本售价表显示,除Greenbushes以外,Pilbara近两个季度的单吨辉石生产成本,相较于其他矿山有明显的成本优势,24Q1 FOB成本为444美元,同环比+2.8%/+6.7%;从售价来看,pilbara的2024Q1售价为804美元/吨,与其他矿山售价相比偏低,24Q1销量除刚投产销售的Baldhill有较大环增,Pilbara相较于其他矿山销量的下滑,其销量比上季度不减反增3%。

销售模式

除了成本原因,Pilbara的业绩还得益于其多样化的销售模式。

(1)锂精矿拍卖

Pilbara的锂精矿拍卖通常被视为全球锂市场价格走势的一个关键指标,由于其拍卖过程透明且结果即时公布,对短期至中期的锂盐价格走势有显著影响。2022年锂价上涨期间,Pilbara锂矿拍卖价格不断创新高,直接反映了市场对锂资源的需求强度以及锂矿供应的紧张程度,并且进一步推高了锂矿的售价。随着2023年锂价的暴跌,2024年3月,Pilbara进行了久违的第14次锂矿拍卖,此次拍卖价格距上次拍卖价格暴跌80%以上,此次拍卖意在测试市场对价格的接受度,显然在供过于求的市场环境下,拍卖形势并没有带来从买方市场向卖方市场的转变。同时,也意味着Pilbara后期想要在熊市中稳定业绩,需与下游签订长期供货协议,确保稳定的收入流,即使市场价格波动也能有一定的保障。

(2)长协包销

长协包销协议是在熊市中,锂矿企业能稳定销售量的有效手段。Pilbara锂矿企业显著的运营规模和质量吸引了全球高质量合作伙伴联盟,包括POSCO、赣锋锂业、盛新锂能、宜宾天宜锂业、容汇通以及雅化。在长协包销协议下,澳洲锂辉石的发运量较为稳定,部分可能规定了最低发运量,即使锂盐企业短期利润倒挂,矿商允许其延迟船期1-2个月,但最终最低定量一定得提。

从2024年年初以来,Pilbara分别与赣锋、盛新锂能以及雅化签订了为期三年的承购协议,锁定其每年的销量,售价基于市场现行价格。以下为近三年Pilbara对三个企业的供应量,可以看到在锂价熊市阶段,Pilbara Minerals想稳住客户,锂矿企业主动为锂盐加工企业保障供应,亦表明中国锂盐加工厂的议价权在提升。

逆风扩产或迎又一上升周期

在熊市周期下,Pilbara在有利润空间的前提下,可以选择扩产,做到以量补价,稳定行业地位。此外,P2000项目将在2026年以后才会投产,据富宝锂电网测算2023年的国内需求为61万吨碳酸锂当量,2024-2026年是产业链被动去库周期,至2027年锂盐需求会有一个较大增量,总需求量将达140万吨碳酸锂当量,环增30%,供给过剩情况或有改善。若其新增产能释放年份能抓住锂资源行业的又一上升周期,或将迎来新一轮爆发。

本文作者可以追加内容哦 !