上周A股市场继续调整,仅银行、公用事业、石油石化等稳健红利类板块上涨。

行业层面来看,受益于稳定资本市场政策导向,银行板块涨幅居前;公用事业受益煤价旺季加速下行,盈利预期边际改善;石油石化受益于燃油需求旺季预期,以及中东局势紧张带来的油价上涨。

受经济预期偏弱、总量政策接续偏缓影响,内需方向继续低迷,房地产、商贸零售、社会服务等跌幅居前;新能源板块受淡季基本面下行,跌幅同样较大。一起看看还有哪些板块值得关注?

招小乐说行业,跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

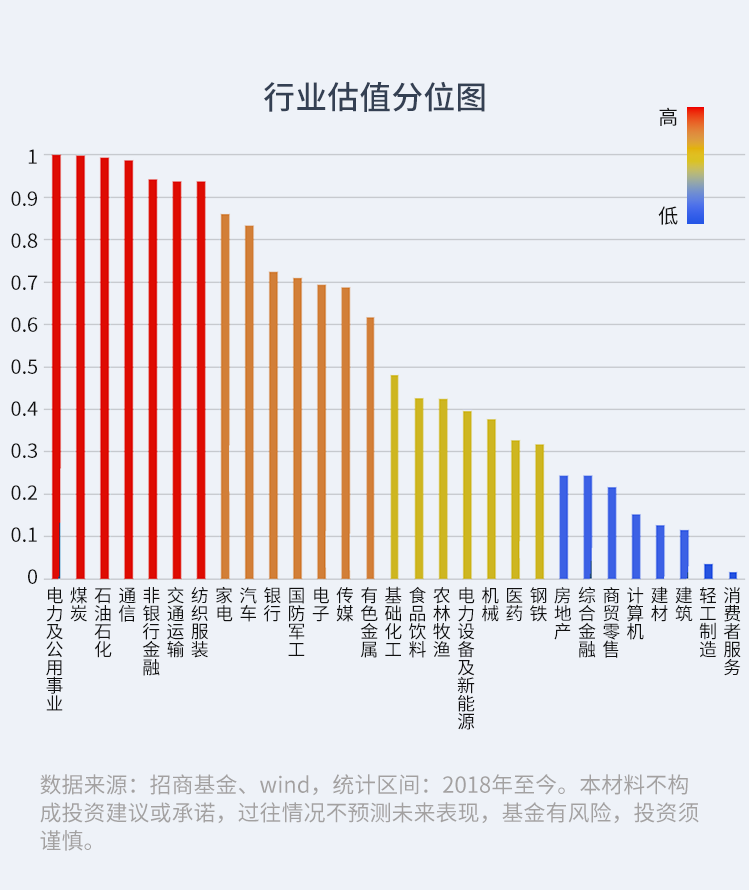

根据行业估值分位模型排名,本周排名前三为:钢铁、建筑、房地产;

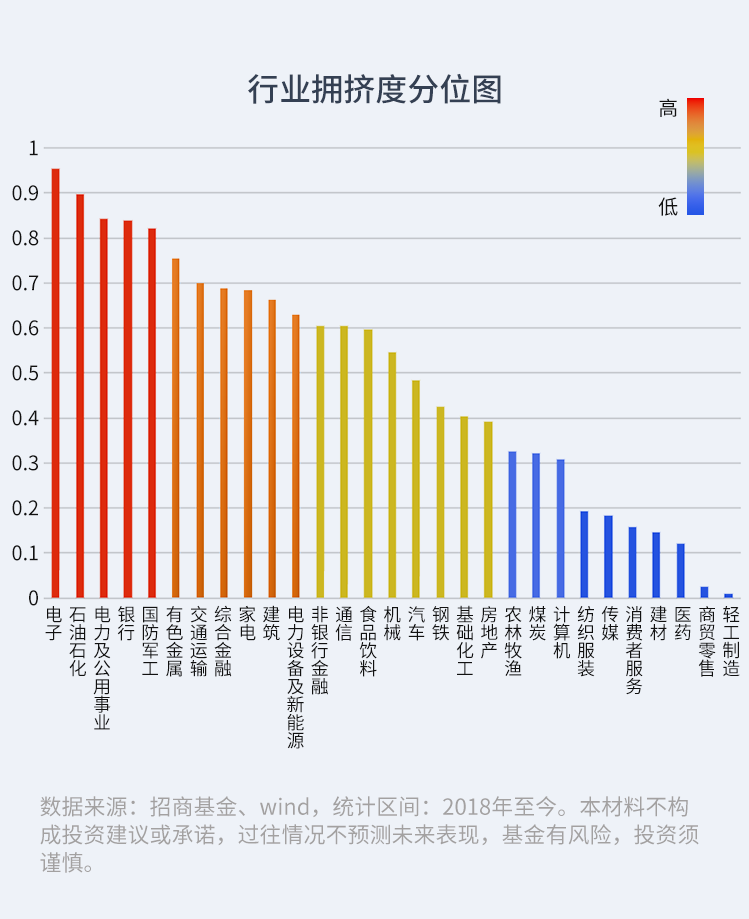

根据行业拥挤度分位模型排名,本周排名前三为:电子、石油石化、银行。

一、行业涨跌榜

上周涨跌情况

涨幅前三:银行(1.98%)公共事业(1.00%)石油石化(0.93%)

跌幅前三:房地产(-4.75%)电力设备(-3.62%) 商贸零售(-3.55%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年6月28日。)

今年涨跌情况

涨幅前三:银行(17.02%)煤炭(11.96%)公共事业(11.76%)

跌幅前三:综合(-33.34%)计算机(-24.88%)商贸零售(-24.59%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年6月28日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,电力及公共事业、煤炭及石油石化等7个板块的估值水平处于近五年历史90分位以上。轻工制造和消费者服务的行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,仅电子板块的行业交易拥挤度达到历史90分位以上,商贸零售及轻工制造的行业估值处于近五年10分位以下,近期市场成交量相对低迷。

四、投顾解读行业机会

01『机会点分析』

石油石化:随着4月开始全球进入衰退预期,能源与商品持续回调进入底部震荡行情,外部变量和政策扰动变得更加敏感,市场逐步定价美国选举的相关影响,存在转向传统能源和再通胀预期的可能,油价和商品价格可能有涨价预期带动能源石化板块行情。

通信:通信板块兼具红利和AI双重属性,板块成分股业绩稳健,AI相关的板块受到产业链复苏的影响,进入7月业绩披露期博弈业绩兑现的逻辑下预期受益,关注板块趋势上行中的布局机会。

02『风险点分析』

新能源:美国总统大选电视辩论后,市场预期特朗普再度当选,大举关税和新旧能源的政策预期变化,叠加行业龙头的利空信息,板块在周期尾部的风险依然较大。

近期关于市场俗语“五穷六绝七翻身”的讨论热度很高,大家都在期盼着7月是否有转机出现。出现“五穷六绝”的主要原因为五月、六月是业绩真空期,叠加期间A股可能出现一波解禁潮,对市场情绪形成压力。

从过往市场数据来看,A股市场“五穷六绝七翻身”并没有明显的规律,但7月份的市场还是值得期待的。展望后市,当前A股对宏观风险与经济问题等中长期因素定价较为充分,后续市场进一步下行空间或有限,政策不确定性的下降有助于推动投资者风险偏好改善并推动市场反弹。三中全会召开在即,后续围绕科技体制改革的政策变化或将非常丰富,可考虑关注受益于改革预期和产业趋势共振的科技成长方向。

#茅台价格全线上涨,飞天迫近2400元# #房地产持续活跃,多股持续大涨#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !