$ST金一(SZ002721)$ $珠江啤酒(SZ002461)$ $长城军工(SH601606)$

利好平替,利好地方,利好消费终端地点,军工中性,不高奓。

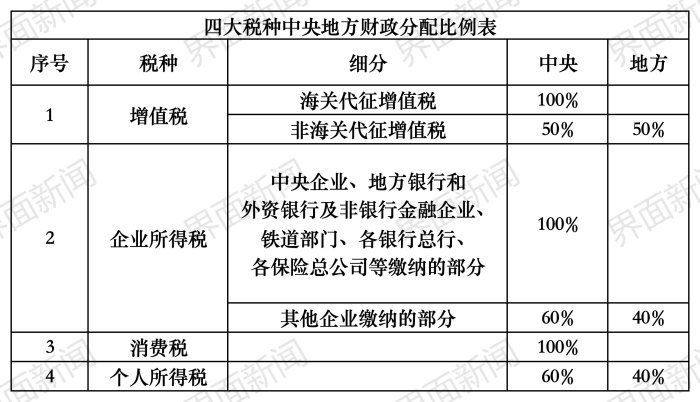

6月25日,审署受托在报告提出谋划新一轮财税改,完善中与地方财权和支出责任划分。

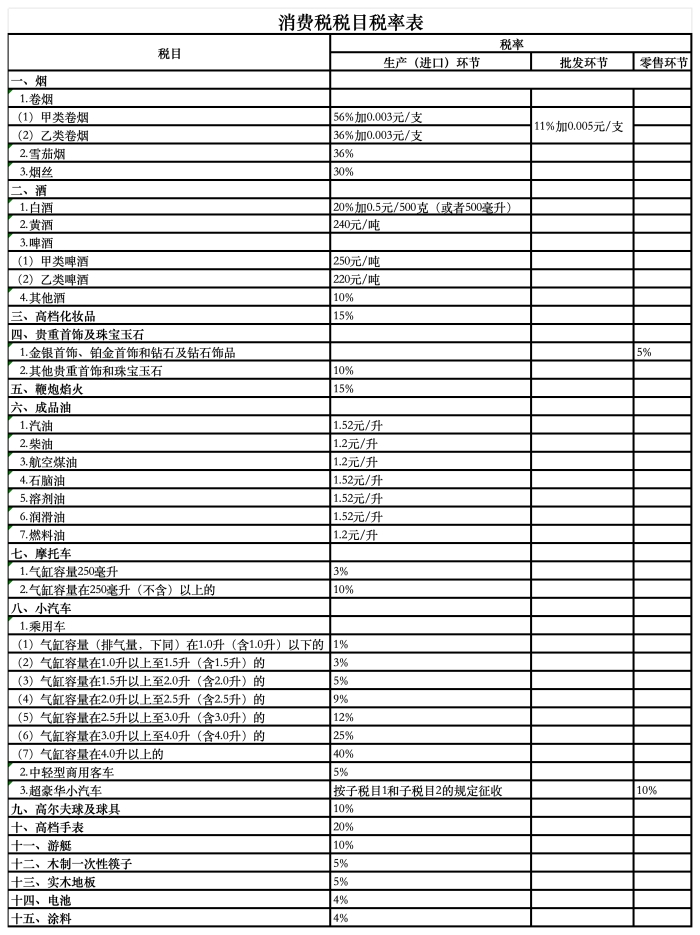

消费税是以消费品的流转额作为征税对象的各种税收的统称。自1994年在我国首次登台以来,消费税经历了多次重大调整,包括2006年消费税制度改革、2008年成品油税费改革、以及2014年税目和税率调整等。

最初,消费税只针对烟、酒、成品油、小汽车等11类需要限制或调节的消费品。随着经济和环保需求的变化,电池、一次性筷子、涂料、电子烟等高污染产品也纳入征税范围。目前,消费税共有15个税目,税率范围从1%至56%不等。

分析师普遍认为,扩大征收范围、后移征收环节、稳步从中间下划地方是未来消费税改的三大看点。

中国银河证券宏观研究员聂天奇对界面新闻指出,将消费税的征税环节从生产方转移到批发商或零售商,意味着消费税的税收收入将更加贴近消费地,这一调整对于地方政府的收入激励机制或许会产生深远影响。

如果将消费税的税源归属从生产地转向消费地,消费税纳税地也将在内部出现结构性调整,继而对各地消费产生正向激励作用。

他表示,高档手表、贵重首饰和珠宝玉石等监管条件成熟的品目可能会率先试点,而其他相关品目在未建立成熟的监管制度之前征收环节不宜后移。

后移消费税征收环节带来的另一大挑战是可能会加剧地区间的财力差距。例如,如果消费税由生产环节改为消费环节征收,那么像贵州茅台这样的产品,其消费税将主要由消费地而非生产地获得,这可能会导致生产地省份利益受损,而经济发达地区则获得更多的税收。

根据银河证券的测算,消费税“后移”对上海、贵州、云南、湖北、湖南等烟酒、汽车、石油生产加工大省的纳税额是负向拉动,而对广东、山东、河南、浙江等人口和消费大省的纳税额形成正向贡献。

施正文提出可以采取一种更加灵活的共享税方式:可将油、烟、车、酒等大税目由现行的中税改为共享税,对共享税中的地方收入,按照各地社会商品零售额的比例具体划分给各个地方,从而增加地方税收入,并引导地方政府转化发展方式,注重优化营商环境。

本文作者可以追加内容哦 !