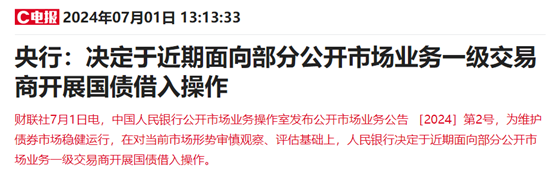

如果要盘点本周最重磅的财经新闻,那么非此条莫属:

(来源:财联社)

就在昨日午后1点13分,这则消息突然引爆,刚创下新高的国债期货全线跳水,综合反映债市涨跌情况的中债综合净价指数也“难得”出现了调整。

事实上,今年一季度以来,在基本面数据和政策空窗期的背景下,债券上演了一波快牛行情,债市的火热逐渐被市场所感知。

10年期、30年期国债利率相继突破2.5%的“经验下限”,从去年末的相对高位,在半年多的时间快速下降约50BP至2.21%和2.43%。

01

突发调整!这则消息

如何影响债市预期?

这则消息为何对打断了债市的“一往无前”?我们不妨先来梳理一下政策背后的逻辑。

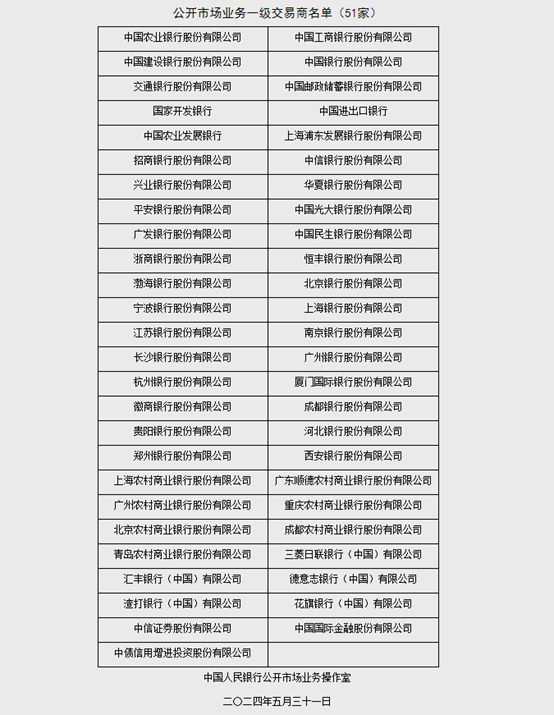

一级交易商就是央行审核批准的51家金融机构,通俗地说,TA们手上是有国债的。

(来源:人民银行官网)

现在央行决定下场,向这些机构借入国债,并为此支付相应利息和费用,到期后归还。可以简单类比为股市的“融券交易”。

这样一来,央行可以快速获得国债持仓,随后在二级市场上出售,以压低国债市场价格,推升相关国债收益率。

那么,为什么债券市场价格下跌可以推升收益率?

举个简易的例子:

假设某只1年期债券的面值是100元,票面利率2%,目前成交价格是100元,那么到期收益率就是:(100元面值+2元票息)/100元成交价-1=2%。

现在市场上该债券的抛压增加,成交价格降至98元,那么现在的到期收益率就变为:(100元面值+2元票息)/98元成交价-1=4%。

对于政策的短期影响,粤开证券认为,一是影响市场情绪,抑制短期投机行为;二是若后续卖出债券,将对市场供需产生实质影响,有利于稳定长债收益率,纠偏收益率曲线形态;三是在资金存量博弈情况下可能强化股债跷跷板效应。(来源:粤开证券)

基于这一预期,在长债本就积累了相当的涨幅和获利盘的情况下,昨天下午的债市已经出现了“抢跑”的投资者。

02

央行官宣借入国债,

释放了什么信号?

昨日央行发布的公告,无疑让市场上的大多数投资者感到意外,然而,这一决策并非无迹可循。

自4月份以来,央行在多个重要场合,如货币政策例会、政策性银行座谈会以及陆家嘴金融论坛,频繁发出关于“长债风险”的警示。

央行明确指出,当前长期限债券的利率过低,与经济基本面并不匹配,这其中也提到了美国硅谷银行的风险事件作为参考。与此同时,中美之间的利差持续处于较高水平,本身也不利于“保汇率”。

但此前债市的表现的确“动静不大”。

究其原因:

首先,本轮“债牛”的起源是资产荒。

一边是A股市场表现起伏,在股债跷跷板的作用下,债券配置力度加大;另一边是上半年地方政府债发行节奏偏慢,而地产与城投两大信用载体进入新发展格局,市场资产结构中兼具稳健和合理收益的资产相对匮乏。

此外,随着防范金融“空转套利”,协议存款等高息揽储手段被禁止,部分存款从银行“出表”,转为配置债券基金等产品。(来源:国信证券)

因此,30年期等超长期国债逐渐成为资金的新宠,而一旦这一趋势确立,其惯性并不会轻易消退。

其次,市场能看到的明牌是,央行手上并没有直接持有一定规模的超长债。

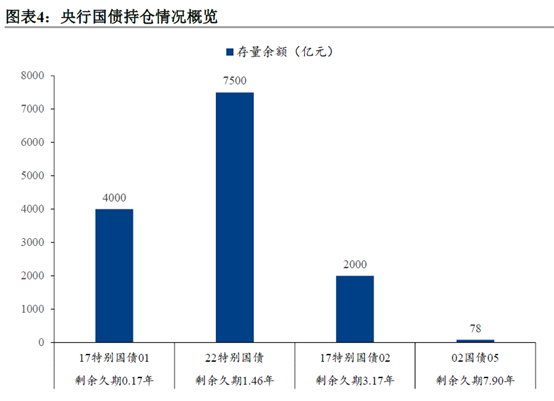

(来源:粤开证券,截至2024-6-28)

央行当前持有国债余额为1.52 万亿元,其规模约占整个国债市场的5%,而且主要是2017、2022两次特别国债续作增持的国债,期限在8年以内。

在没有现券在手的情况下,市场原本认为央行短期内无法直接参与超长期债券的二级市场交易,从而影响市场走势。

没曾想,昨天央行的公告表明,通过“借券”这种方式,无论持有国债的规模如何,其对市场的调控能力并未受到限制。

当市场对政策意图的反应变得迟钝之际,央行需要采取一些手段对市场施加影响,这对于投资者情绪或有一定的冲击效应。

03

投资者如何应对?

手里的债基怎么办?

事实上,经过昨日的突发调整,今天债市的情绪已经相对平复。对债基而言,这个位置或许短期仍有颠簸,但并不会改变其长期投资价值。

首先,尽管当前逻辑最流畅的阶段可能已经过去,但基于基本面和宽松的货币政策,债市暂未出现明显逆风。

第一,央行的动作更多是“信号意义”,并不是要引导利率大幅上行,经济的复苏本身需要宽松的货币环境支撑,不应忽视纠偏与逆转之间的距离。

第二,央行“借券”交易短期内可能冲击投资者情绪,但由于并没有向市场增加新的债券供给,并不能改变债券市场的供需关系,“资产荒”的现实仍然存在。

短期内,尤其是在央行进行实际债券买卖行为之前,债券价格仍可能出现一定波动和调整。但当十年期国债调整到接近MLF利率-15BP(即2.35%)的水平,又将带来一定的性价比,不妨关注逢低介入的机会。

其次,债基的主要投向是债券,债券带来的票息,的确有望在中长期抚平市场利率变化带来的价格波动,并实现正向的收益。

举个非常简易的例子:

小挖买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,小挖此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,小挖就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

只要债基没有出现“暴雷”的情况,随着持有债券的逐步到期兑付,由于市场波动造成的短期净值下跌也有望得以复原。

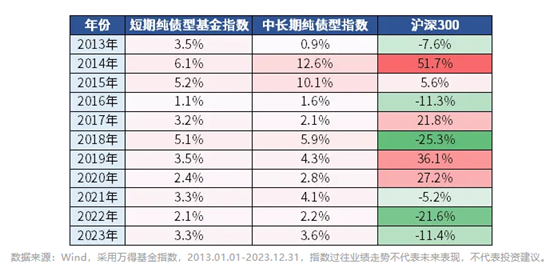

以万得短期纯债型基金指数为例,在下图的回测区间,即便买在阶段性高点后经历了连续的回调,但经过最短4天、最长56天的等待,净值便又能完成“填坑”并且续创新高。

数据来源:Wind;截至2023/9/25;指数过往业绩走势不代表未来表现,不代表投资建议。

要知道,债市在过去十年间已经穿越过多轮牛熊,但我国债市向来“熊短牛长”,无论行情“颠簸几许”,万得短期纯债型基金指数、中长期纯债型基金指数年年正收益。

当然,如果年内债市已经积累了一定的涨幅,的确需要做好预期管理,接受未来一段时间债市回报率出现波动的可能性。

但展望长期,随着中国经济由高速增长阶段转向高质量发展阶段,经济发展的引擎和模式正经历一场深刻的变革。

低利率环境下,当居民对于低波稳健产品的需求不减,而传统理财模式的蜕变带来了新的增长空间,属于固收基金的时代序幕或许正在徐徐展开。

当下不妨提醒自己“慢就是快”,从资产配置的角度做好布局,拥抱固收类资产的中长期“魅力”。

毕竟,债基的“幸福”都藏在时间里。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !