螺纹:2024.7.2号期现简评

1.国外:22:00:美国5月JOLTS职位空缺(万人),前值805.9

2.产业

1) 钢坯: 7月2日唐山迁安松汀钢铁普方坯资源稳,执行3320含税出厂。(元/吨)

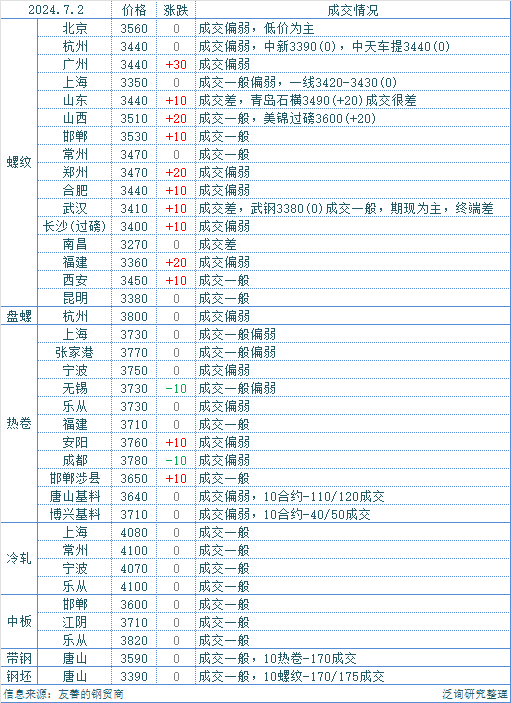

2)钢材现货:今日钢材现货成交整体一般,较上周有明显好转,同昨日价格有小幅跟涨

3)产业链:

成本方面:今日铁矿石期货宽幅震荡,涨幅1.44%,现货价格微涨现日照港61.5%PB粉报价833元/吨,京唐港61.5%PB粉报价850元吨。今日焦炭价格偏稳,当前焦企开工积极性较好,焦炭供应整体高位,部分焦企因自身检修等因素,生产稍有受限,焦企出货顺畅,基本以销定产,生产短期无压力,下游钢厂对焦炭采购积极性尚可。今日废钢价格小涨,期螺上行,废钢随之探涨,电炉厂亏损严重,开工时长减少,对废钢提涨意愿低,但是废钢资源趋紧,钢厂废钢到货减少,废钢基地快进快出低库存运作,废钢主稳。今日原料方面价格稳中小涨,钢厂成本小幅抬升。

价格方面:期货偏强震荡,现货价格小幅上涨,市场成交一般。现华东地区主流钢厂报3440元/吨不变;西北地区现主流钢厂螺纹钢报价在3460元/吨涨10;西南地区主流钢厂螺纹钢价格报3380元/吨涨10.

盈利方面:今日西部主流钢厂利润窄幅波动。钢价稳中小涨,成本小幅抬升,钢厂盈利小幅波动。西北地区钢厂利润增加4;华东地区钢厂整体利润减少6,西南地区钢厂利润增加1,而短流程利润减少13.

综合:交割品价格收3500。10螺纹收3562(跟昨日同价),基差收至-62(升水)

供应 :五大材供应910.72万吨,周环比增19.23万吨,主要增量来自于建材,本次复产增量较多的区域为西北和华中地区。(上周)

需求: 五大材表观消费量为898.39万吨,周环比增1.67万吨,其中建材消费环比降0.9%,板材消费增0.8%(上周)

库存 :五大材总库存1773.90万吨,周环比增12.33万吨,厂库增幅大于社库(上周)

利润 :钢厂利润出现一定较明显收缩。

盘面:较上交易日,今日继续减仓式冲高回落。震荡一天,折腾完发现价格跟昨日一样。技术面:今日收小阴线。日线级别盘面继续维持在5日线上方,依旧在20,60日均线下方,持仓:多头减仓1.7万手,空头增仓0.5万手(头部席位空头持仓量相对多些,但近期多空差距逐步缩小)产业:淡季需求压制+产量回升进入顶部,6月的价格下跌已不断反应未来的压力,利空大头在释放。产业矛盾在积累但未过大,跌幅随时间推移不断收窄。盘面频繁震荡,多空资金都谨慎,反弹要想具有持续性还需:多头资金继续加持或空头资金的离场,这样反弹驱动亦进一步加强。在钢厂利润较大收缩+需求韧性下,期现蓄力完毕后,中期预计逐步反弹修复驱动增强。短期偏震荡,10螺纹:压力3600-3620,短期支撑3500-3520

免责声明:个人观点,仅供参考,所有展示及观点均不构成买卖依据,风险自负

本文作者可以追加内容哦 !