(按理说张芊也不至于这样差的业绩啊)

基金分享432:广发招享C(013880)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品—广发招享C(013880), 这是广发基金经理张芊管理的产品。这只基金成立时间2年多,目前来看,成立以来业绩还可以,目前累计净值1.2255元,成立以来赚了3.44%。这是个“固收+”产品,以追求绝对收益为目标的,这个业绩算一般般,今年债券市场表现不错,但这只产品今年表现一般。

这只产品成立于2021年10月15日,张芊从成立开始管理这只基金,任期回报赚了3.44%。

我们来看看基金经理张芊的信息吧,天天基金数据显示,张芊从业时间11年多,主要做偏债券类产品,目前管理规模708.71亿元,年化回报6.78%。经验值和管理规模都不错,但是稳定性、抗风险和收益率都一般,目前拿过5座明星基金奖。

来看看张芊在2024年1季报的分析,看看她对今年市场的研判。

“2024年一季度,债市收益率先大幅下行,随后转为窄幅震荡。1月至2月,债市收益率快速下行,长端利率创下历史新低。此外,权益市场一度大幅调整,央行降准50BP、五年期LPR降息25BP,避险情绪和债券贷款比价效应促使资金大量涌入债市。

进入3月,两会无短期强刺激政策,债市利率再次下行,但基于债市利率处于全面偏低水平、年内预计发行超长期特别国债等因素,债市止盈情绪也较为强烈,利率陷入窄幅震荡格局。全季来看,债市较为强势,超长端和长端的利率债表现最好。

报告期内,组合密切跟踪市场动向,灵活调整持仓券种结构、组合杠杆和久期分布。

展望二季度,预计债券市场的主线在于财政政策节奏和基本面恢复情况。基本面或将延续修复态势,若财政节奏加快,则微观数据与宏观数据预计会走向收敛,基本面对债市的影响预计也会显性化。

因此,二季度需要关注财政和信贷脉冲等对债市的扰动。但我国房地产市场正在从过去的高速发展转向平稳发展,在一定程度上制约了基本面向上的弹性,利率上行空间预计也较为有限,债市预计整体偏震荡,此时赔率和筹码分布的分析更为重要。

具体操作上,债券方面将适当控制久期,票息优先;权益方面,将维持稳定的权益配置,重点关注代表新质生产力发展方向的制造业龙头,适当降低高端消费配置,更注重挖掘治理结构好的价值品种。”

(截图来自天天基金,2024年07月02日)

我们来看看广发招享C(013880)的业绩吧!

首先是成立以来赚了3.44%。今年以来亏了0.81%,同类平均赚了1.63%,排名1137/1339,排名不佳。近2年亏了1.17%,同类平均亏1.95%,排名543/1140,排名良好。近1年亏了2.61%,同类平均亏0.47%,排名991/1282,排名不佳。近6月亏了0.81%,同类平均赚1.63%,排名1137/1339,排名不佳。

这只基金成立以来业绩总体是盈利的,但是这两年业绩都不太好,排名也靠后,有点不能理解了。

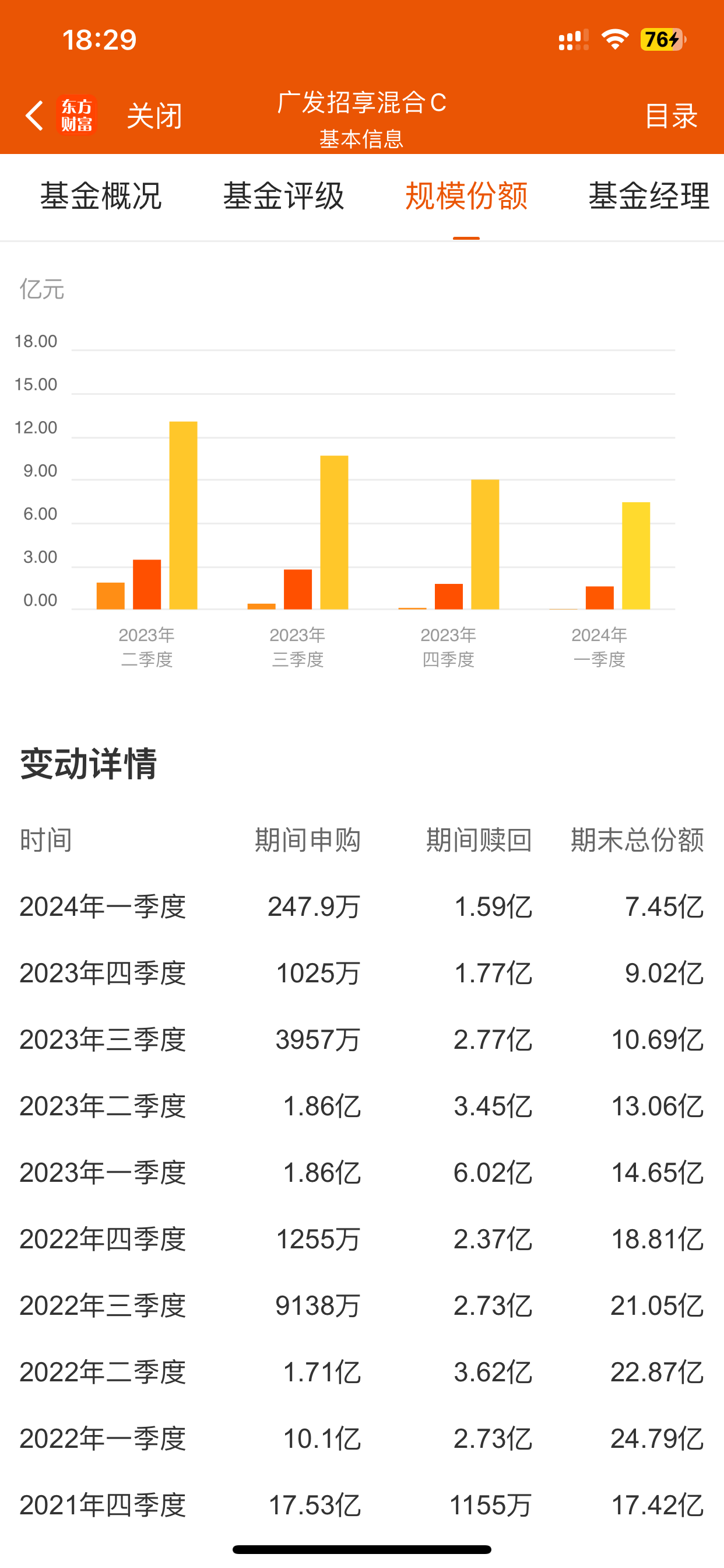

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体大减。2021年4季度末,是17.42亿份;2022年1季度末,是24.79亿份;2023年2季度末,是13.06亿份。2024年1季度末是7.45亿份。

这两年时间内,份额规模大幅减少,估计还是因为业绩不好导致的!

我们来看看2024年1季度末这个基金的持仓情况,主要持有债券有:22HDGJ01、21工商银行二、21中国银行二、21中国银行永、22国信01、大秦转债和浦发转债等。

基民朋友怎么看广发招享C(013880)的持仓呢?持有体验如何?你们觉得基金经理张芊的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !