2023年下半年伊始,中国债市迎来了一场“小地震”。7月3日下午,中国人民银行发布公告称,决定于近期面向部分公开市场业务一级交易商开展国债借入操作,引发市场广泛关注。

消息一出,国债期货应声下跌,利率债收益率则大幅上行, A股市场也出现震荡。央行此次出手,究竟释放了哪些信号?对未来的货币政策和债券市场又会产生怎样的影响?

此次央行开展国债借入操作,其目的并非直接干预债券价格,而是为了调节市场流动性,稳定市场预期,其深层原因主要有以下几点:

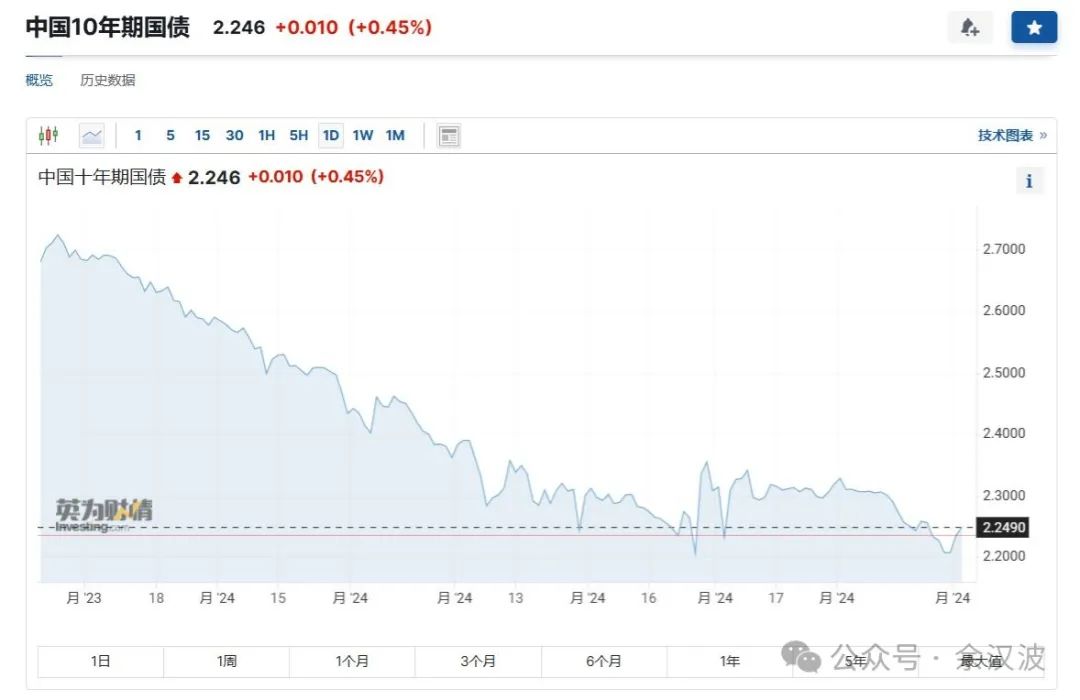

长期利率快速下行,引发金融风险担忧。 今年以来,受国内经济复苏不及预期、海外衰退风险加大等因素影响,市场避险情绪升温,资金涌入债市,推动国债收益率持续走低。10年期国债收益率一度跌破2.2%,创下历史新低。长期利率快速下行,虽然有利于降低企业融资成本,但也可能导致资金“脱实向虚”,推高资产泡沫,加大金融体系的脆弱性。

债市杠杆率攀升,加剧市场波动风险。 近年来,随着债券市场规模不断扩大,机构投资者占比不断提高,债市杠杆交易也日趋活跃。在低利率环境下,部分机构通过加杠杆的方式放大收益,一旦市场出现反转,容易引发债券价格大幅波动,甚至出现流动性危机。

为未来货币政策操作预留空间。 央行行长潘功胜此前曾表示,正与财政部沟通推动落实增加国债买卖,将其纳入货币政策工具箱。此次开展国债借入操作,可以看作是央行为未来可能开展的国债卖出操作进行准备,通过提前“备货”,为未来更精准地调控市场利率预留空间。

此次央行开展国债借入操作,是继6月份以来多次公开喊话提示风险之后,再次出手维护债市稳定的重要举措。事实上,为了引导市场预期,防止债市出现非理性波动,央行近期已经打出了一套“组合拳”:

窗口指导,引导机构降杠杆。 据市场消息,央行近期已对部分机构进行了窗口指导,要求其降低债券投资杠杆,控制风险敞口,避免过度投机行为。

公开市场操作,灵活调节流动性。 央行通过公开市场逆回购、中期借贷便利(MLF)等工具,灵活调整市场流动性,保持流动性合理充裕,但避免“大水漫灌”。

加强预期引导,稳定市场信心。 央行官员多次在公开场合发声,提示长期利率下行风险,引导市场形成合理预期,避免过度恐慌或乐观情绪。

证券开户万 1 免 5,开 QMT 送策略(无门槛 VS 有门槛),VIP 快速通道等

央行此次出手干预债市,短期内可能会对债券市场造成一定冲击,但长期来看,有利于市场健康稳定发展。预计未来一段时间,债市将逐步回归理性,投资者需更加关注风险控制,把握结构性投资机会。

利率中枢或将小幅抬升,但大幅反弹可能性较低。 考虑到当前国内经济复苏基础尚不牢固,货币政策仍将保持稳健偏松的基调,长期利率大幅反弹的可能性较低。但随着央行逐步收紧流动性,叠加地方债发行提速,预计未来一段时间利率中枢可能会小幅抬升。

高信用债券仍具配置价值,关注城投债投资机会。 在利率中枢整体稳定的情况下,高信用债券仍具有较好的配置价值。特别是地方政府债券(城投债),在稳增长政策持续发力的情况下,其信用风险总体可控,收益率也相对较高,值得投资者关注。

关注转债市场机会,精选个券进行投资。 可转债兼具股性和债性,在市场波动加大的情况下,可以提供一定的安全垫。投资者可以关注估值合理、基本面良好的可转债,精选个券进行投资。

加强风险管理,避免盲目追涨杀跌。 在市场波动加大的情况下,投资者更要加强风险管理,避免盲目追涨杀跌。建议投资者根据自身的风险承受能力,制定合理的投资策略,分散投资,理性配置资产。

本文作者可以追加内容哦 !