如祺出行成立于2019年,总部位于中国广东省广州市。公司主要通过移动应用程序和微信小程序提供网约车服务,并连接出行行业的各类参与者,包括乘客、司机、整车制造商、车辆服务提供商及自动驾驶解决方案供应商。公司的核心业务包括出行服务、技术服务(主要为人工智能数据及模型解决方案以及高精度地图)以及为司机及运力加盟商提供全套支持的车队销售及维修。

核心业务:

出行服务:公司通过移动应用程序和微信小程序提供网约车服务,包括快车、专车等多种类型的服务,以满足不同客户的需求。

技术服务:公司提供人工智能数据及模型解决方案,用于自动驾驶技术的研发和应用;同时,还提供高精度地图服务,为自动驾驶和智能交通提供基础数据支持。

车队销售及维修:公司为司机及运力加盟商提供汽车销售、保养、维修等服务,帮助司机优化成本结构并增强对平台的信任。

招股信息:

IPO前投资者及基石投资者:

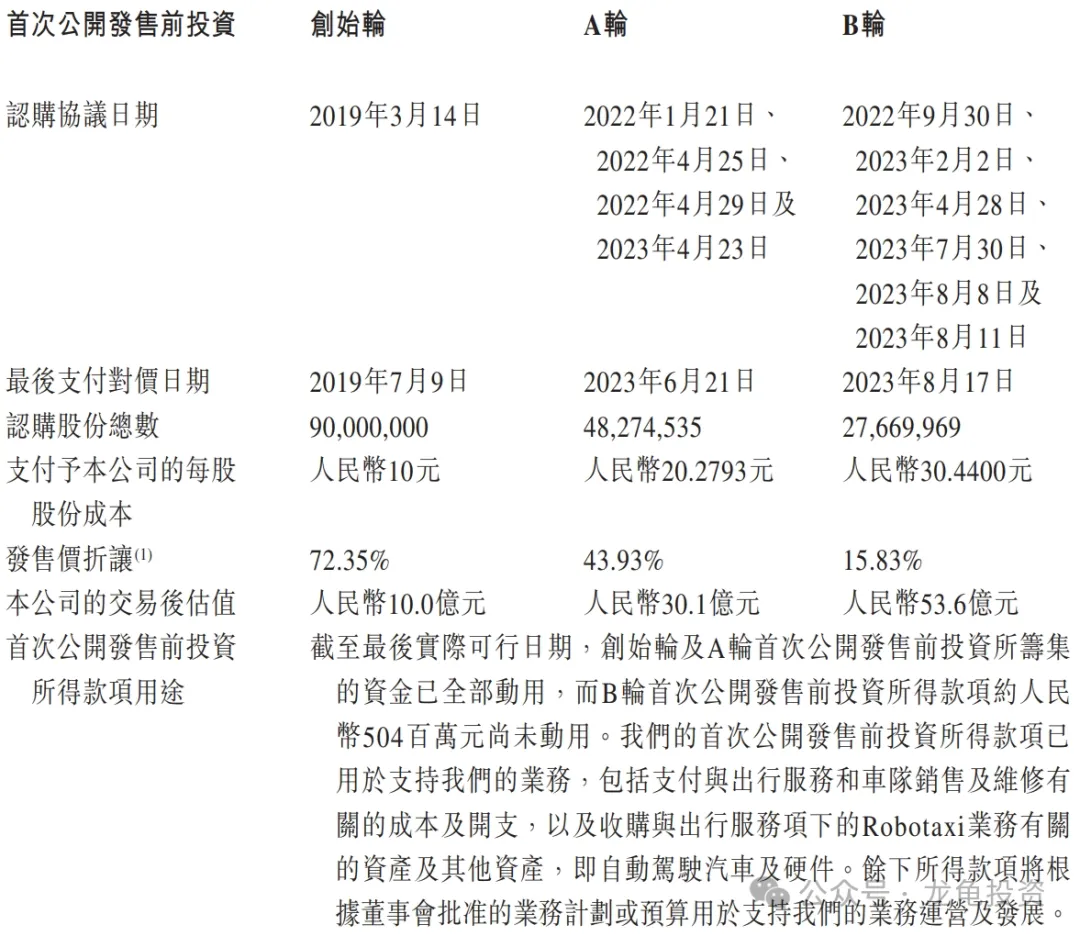

公司IPO前完成三轮融资,最后完成时间2023年8月,每股成本30.44港元,交易后估值53.6亿人民币,约合57.6亿港元,较发售价折让15.83%;IPO前投资者禁售期180天;

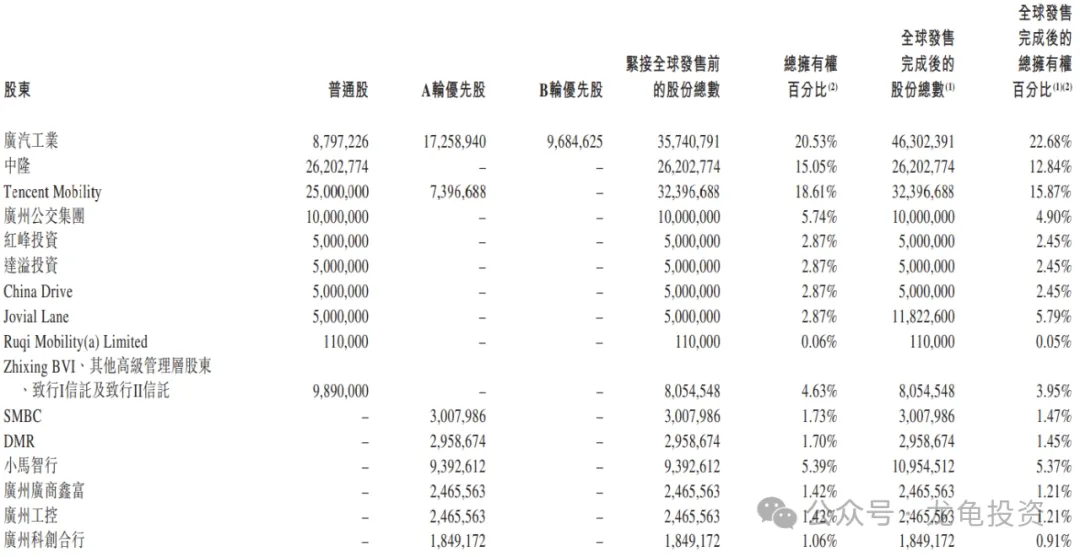

IPO前所有股东及所占比例:

本次公司引入四位基石投资者,按下限定价投资金额7.99亿港元,基石占比78.3%;按中位数定价投资金额8.2亿港元,基石占比68.85%;按上限定价投资金额8.2亿港元,基石占比60.20%;基石禁售期6个月。

保荐人:

如祺出行本次由中金&华泰金融&农银国际三家联席保荐,未设稳价人,中金最近保荐的同行嘀嗒出行刚破发,华泰金融和农银国际一直表现就很一般,这里只贴中金的保荐数据。

财务情况:

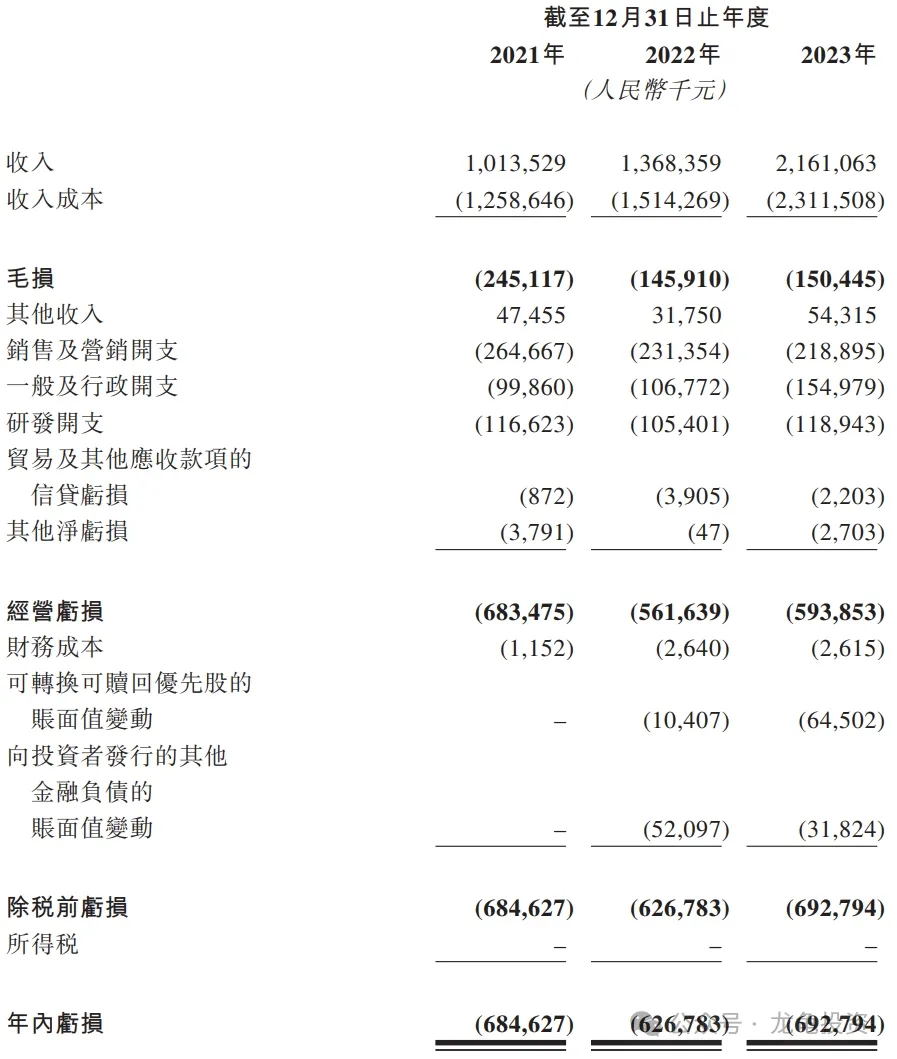

营收:2021年营收10.14亿人民币,2022年营收13.68亿人民币,2023年营收21.61亿人民币;

毛损:2021年毛损2.45亿人民币,2022年毛损1.46亿人民币,2023年毛损1.5亿人民币;

年内亏损:2021年亏损6.84亿人民币,2022年亏损6.27亿人民币,2023年亏损6.93亿人民币;

一手中签率:

公司全球发售股数3000.48万股,每手股数100股,截至发稿,超购0.62倍,按目前孖展情况不会回拨,甲乙组各15002.4手,预计3-7K人参与,一手中签率100%。

综合点评:

公司主要收入来源出行服务18. 14亿人民币,占比84%;车队销售及维修3.2亿人民币,占比14.8%;技术服务0.26亿人民币,占比1.2%。出行平台,嘀嗒出行上市两天市值已经跌去了66.6%,当前总市值35.78亿港元;市场情绪被嘀嗒这两根打到谷底,现在除非公司质地非常过硬才有人敢上。如祺出行是吗?

既然是网约车服务平台,还是拿滴滴全球和uber这两家标杆做为参考;滴滴总市值1530亿港元,2023年营收2116亿港元,PS为0.72左右。优步做为全球出行平台巨头,总市值1450亿美元,2023年营收372亿美元,PS为3.89左右。如祺出行发行总市值69.40-92.67亿港元,2023年营收21.61亿人民币,PS为2.99-3.99左右。滴滴毛利率为15%左右,优步毛利率为39%左右,如祺毛损为7%左右。这样算下来,如祺出行并不便宜。

如祺出行看点是IPO前股东阵容很强大,广东几个知名的财团机构都有参与。其中基石就有IPO前投资者,本次募集资金10.20-13.62亿港元,基石锁定60%-78%,流通值3-4个亿之间,在最近上市的几个新票中都算比较大的了,可惜嘀嗒开了一个不好的头,不然就质地和背后站队的大佬来说,要比嘀嗒硬。不过现在情绪崩了,所以君子不立危墙下!

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

放弃申购。

$如祺出行(HK|09680)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !