由于50ETF期权的价格会随市场行情实时变动,因此很难给出一个固定的一手期权价格。不过,我们可以根据一些典型情况来大致估算。比如,交易量大流动性强的平值合约是在几百元左右就能买入一手50etf期权。

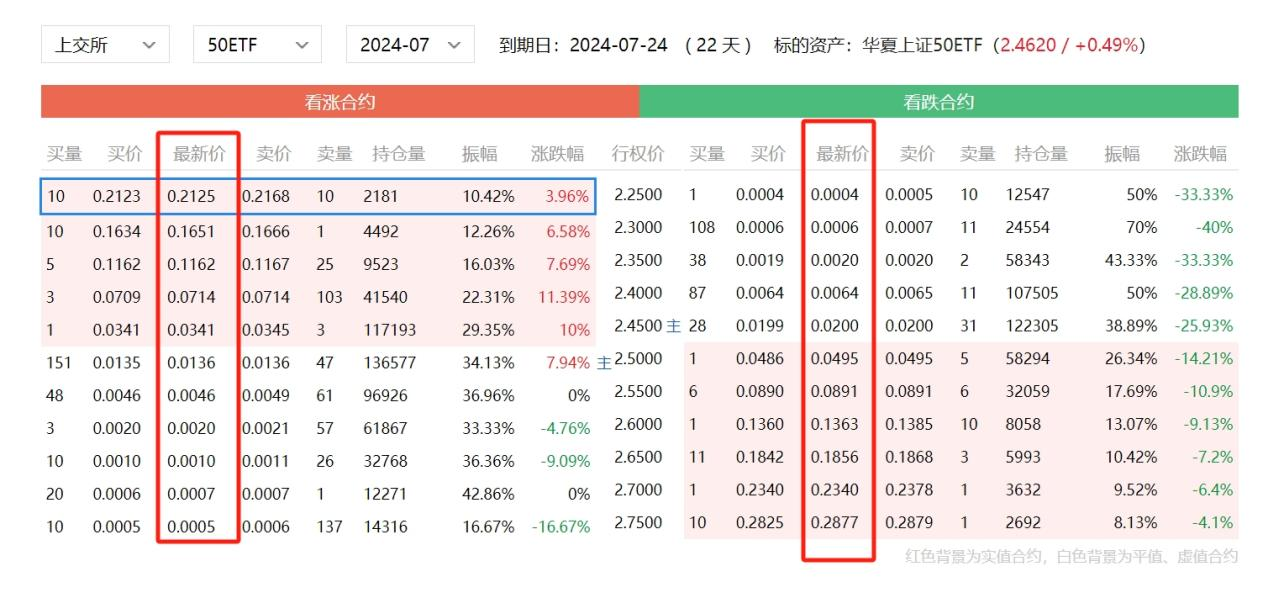

所以,一手50ETF期权的合约价格从几元到几百元甚至上千元不等。如图,是上证50ETF期权7月份合约的报价图。这主要取决于投资者选择的期权合约类型(认购或认沽)、行权价格、到期时间以及当时的市场情况。例如,实值期权(内在价值大于零的期权)的价格通常较高,而虚值期权(内在价值为零的期权)的价格则相对较低。

除了50etf期权本身的价格之外,在交易时还需要加上手续费,一手50ETF期权的手续费一般在几元左右。这包括了交易所的经手费(每张约1.3元)、登记公司的交易结算费(每张约0.3元)以及券商的佣金(各家券商标准不一,但一般在几元左右)。需要注意的是,手续费是双向收取的,即开仓和平仓时都需要支付。

计算一手50etf期权多少钱的公式?

公式:最新价*10000(合约单位)=权利金

什么决定了50etf期权的价格?

期权价格,即期权买方支付给卖方的溢价,受多种因素影响。决定50ETF期权价格的三个主要因素包括:标的资产的市场价、期权的到期期限,以及标的资产的波动性。

1. 标的资产市场价:当50ETF的市场价格接近期权的执行价格时,期权的内在价值增加,因为期权的行权可能性增大。

2. 期权到期期限:期权的有效期越长,其时间价值越高。这是因为更长的到期时间为标的资产提供了更多达到或超过执行价格的机会。

3. 标的资产波动性:标的资产的波动性越大,期权的溢价也越高。这是因为高波动性增加了期权到期时标的资产价格达到或超过执行价格的概率。

简而言之,期权价格反映了市场对标的资产价格未来可能变化的预期。当市场预期标的资产价格变动的可能性增加时,期权的溢价也会相应提高。

如何理解期权的价格行为?

1. 期权价格的构成:期权价格由两部分组成,即内涵价值和时间价值。内涵价值是期权立即行权时所能获得的收益,而时间价值则反映了期权到期前标的资产价格变动的潜在价值。

2. 标的资产价格的影响:投资者需要密切关注标的资产的价格变动,并分析这些变动如何影响期权的内在价值和时间价值。

3. 选择最优期权:基于投资成本和对标的资产价格可能变化的预测,投资者可以挑选出最有潜力的期权合约。

4. 期权价格分析:期权价格分析通常关注两个方面:内涵价值和时间价值。内涵价值是期权立即行权时的价值,而时间价值则与期权到期前的时间长度有关,随着到期日的临近,时间价值会逐渐减少。

5. 跨期套利策略:投资者可以利用标的资产价格和期权到期前的价格行为来执行跨期套利策略,以获取无风险利润。

6. 波动率的重要性:期权交易本质上是交易波动率。波动率分为历史波动率和隐含波动率。历史波动率反映了过去一段时间内标的资产价格的波动情况,而隐含波动率则是市场预期的未来波动情况,通常通过期权的市场价格来推断。

通过深入理解这些概念,投资者可以更好地把握期权价格的动态,制定有效的交易策略。

本文作者可以追加内容哦 !