内容摘要:

当前建材市场需求转弱,钢厂并未有相关减产计划反而提升了产量,供需转换格局下,钢价尤其是螺纹钢价格持续承压运行。不过值得注意的是,虽然建材转弱迹象明显,但板材需求仍有一定的韧性,当前国内制造业及板材出口均保持增长态势,板材方面供需两旺的市场格局尚未有明显变化,相对建材而言,板材价格仍有一定的支撑。

具体操作上,当前期货合约升水的市场格局为期现交易提供了一定的安全边际,仍可继续关注期现交易的相关机会。此外,结构性交易方面,由于螺纹淡季需求转弱迹象明显,仍可继续关注逢低做多卷螺差的交易机会。跨期交易方面,淡季特征下现货成交仍显乏力,可继续关注10-01合约反弹的交易机会。

正文:

一、六月钢材市场回顾

六月份钢材价格呈现震荡下行的走势。现货方面,至六月最后一个交易日,上海地区螺纹从月初价格3640元/吨下跌至3480元/吨,下跌160元/吨,跌幅4.39%。北京地区螺纹从月初价格3790元/吨下跌至3630元/吨,下跌160元/吨,跌幅4.22%。热卷方面,上海地区4.75mm普卷从月初价格3800元/吨下跌至3720元/吨,下跌80元/吨,跌幅2.11%。天津地区热卷从月初价格3720元/吨下跌至3630元/吨,下跌90元/吨。跌幅2.42%。

期货方面,至六月最后一个交易日,RB2410合约从月初的3665点下跌至3544点,下跌121点,跌幅3.3%,HC2410合约从月初的3800点下跌至3745点,下跌55点,跌幅1.45%。整体看,钢材期现价格均有小幅下跌,其中螺纹跌幅更为明显。

图1-1:上海地区螺纹现货价格(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图1-2:上海地区热卷现货价格(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

二、钢材市场情况分析

2.1钢材供给情况

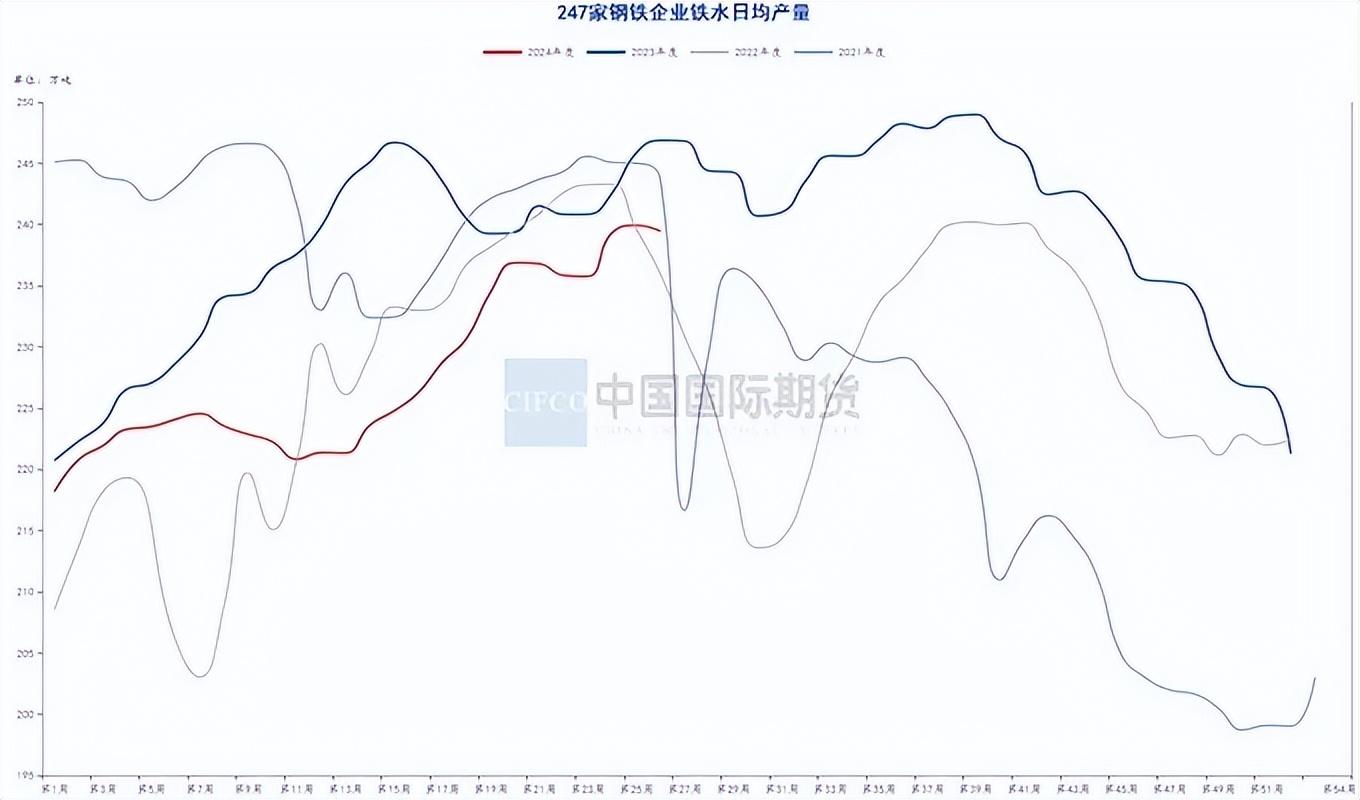

国家统计局最新数据显示,5月份我国粗钢产量9286万吨,同比增长2.7%,1-5月份我国粗钢产量43861万吨,同比下降1.4%。1-5月份我国生铁产量36113万吨,同比下降3.7%,1-5月份我国钢材产量57405万吨,同比增长2.9%。此外,钢联的高频数据显示,最新一期的247家钢厂日均铁水产量239.44万吨,环比月初增加3.69万吨,增幅1.54%,本月部分钢厂高炉继续复产,铁水产量小幅增加,目前已处于相对高位,由于钢材需求淡季来临,目前下游采购积极性一般,铁水若继续走高,钢材库存后续恐将面临一定的去库压力。

图2-1:统计局粗钢产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-2:247家钢铁企业日均铁水产量(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

2.2钢材需求情况

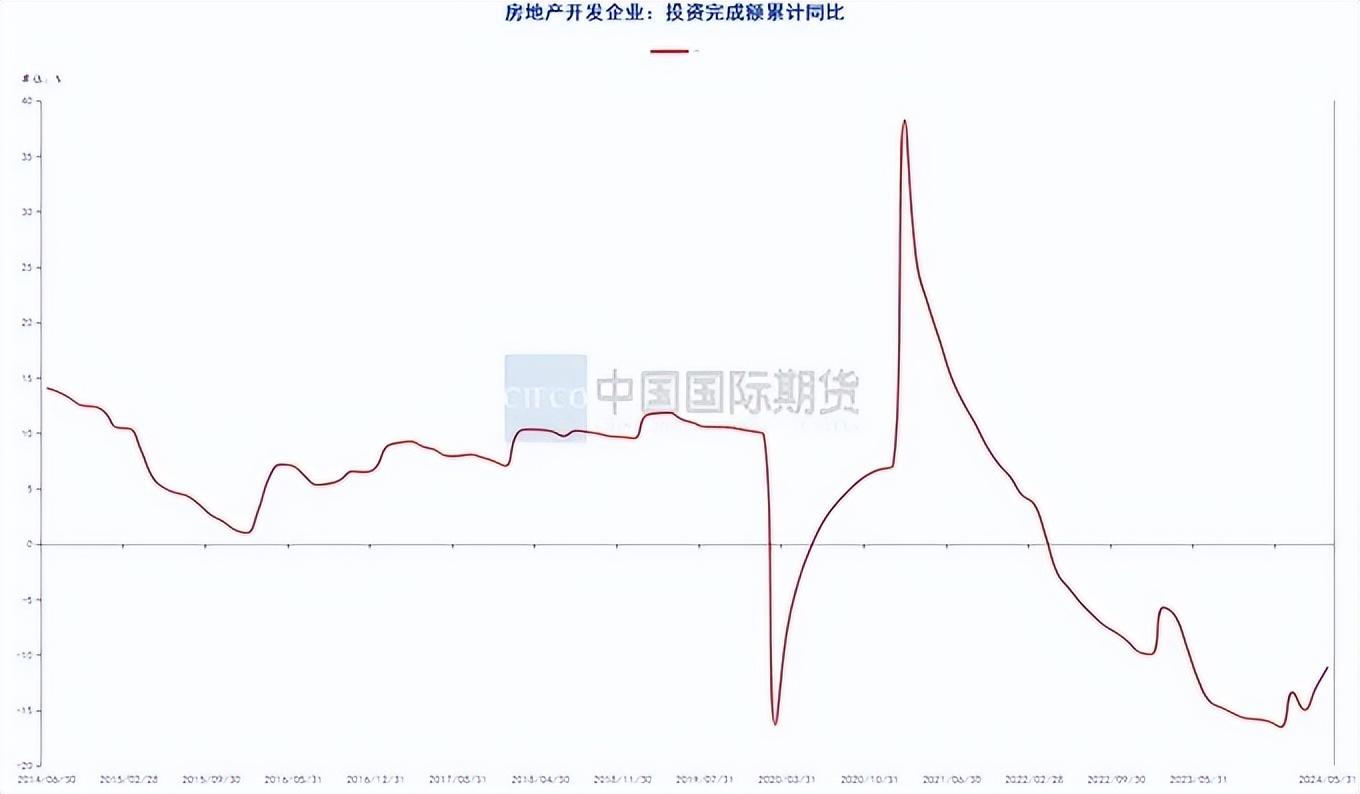

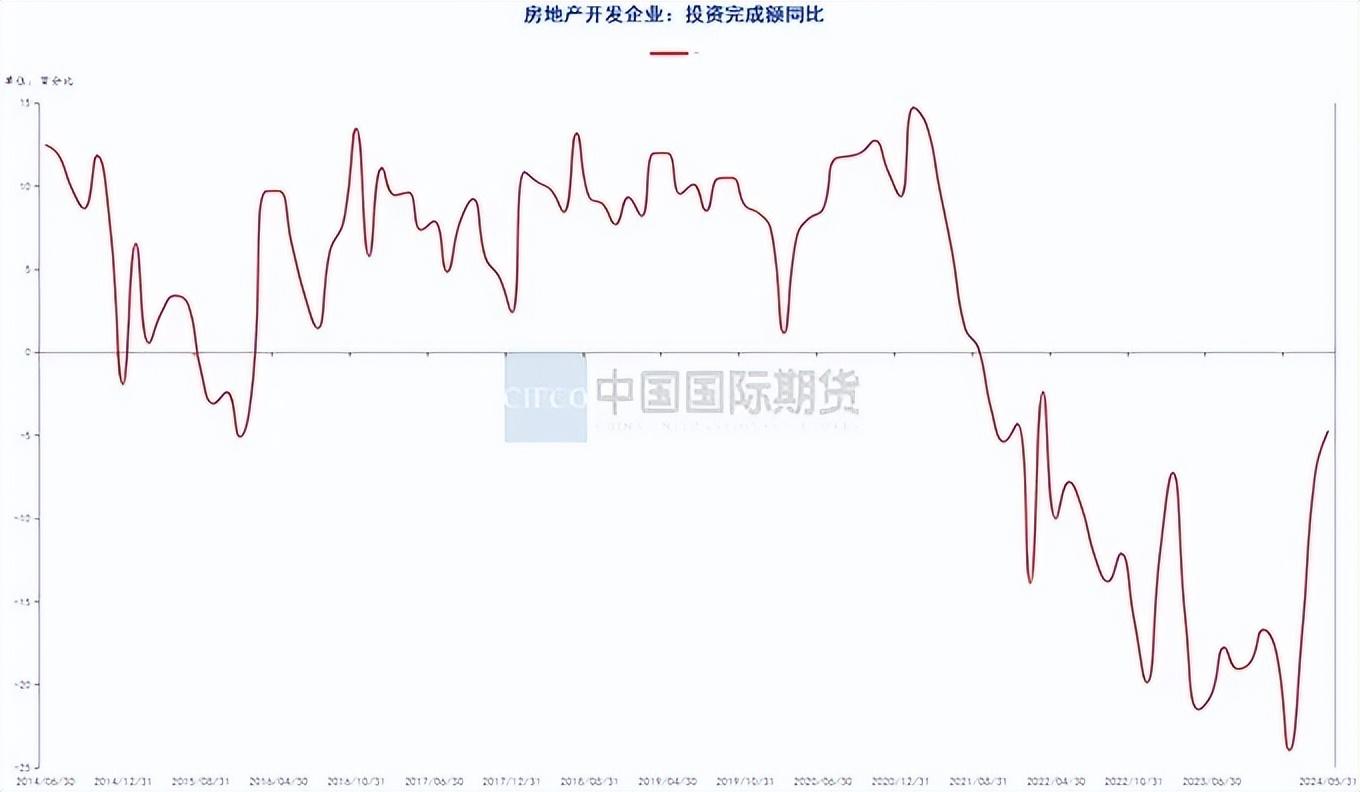

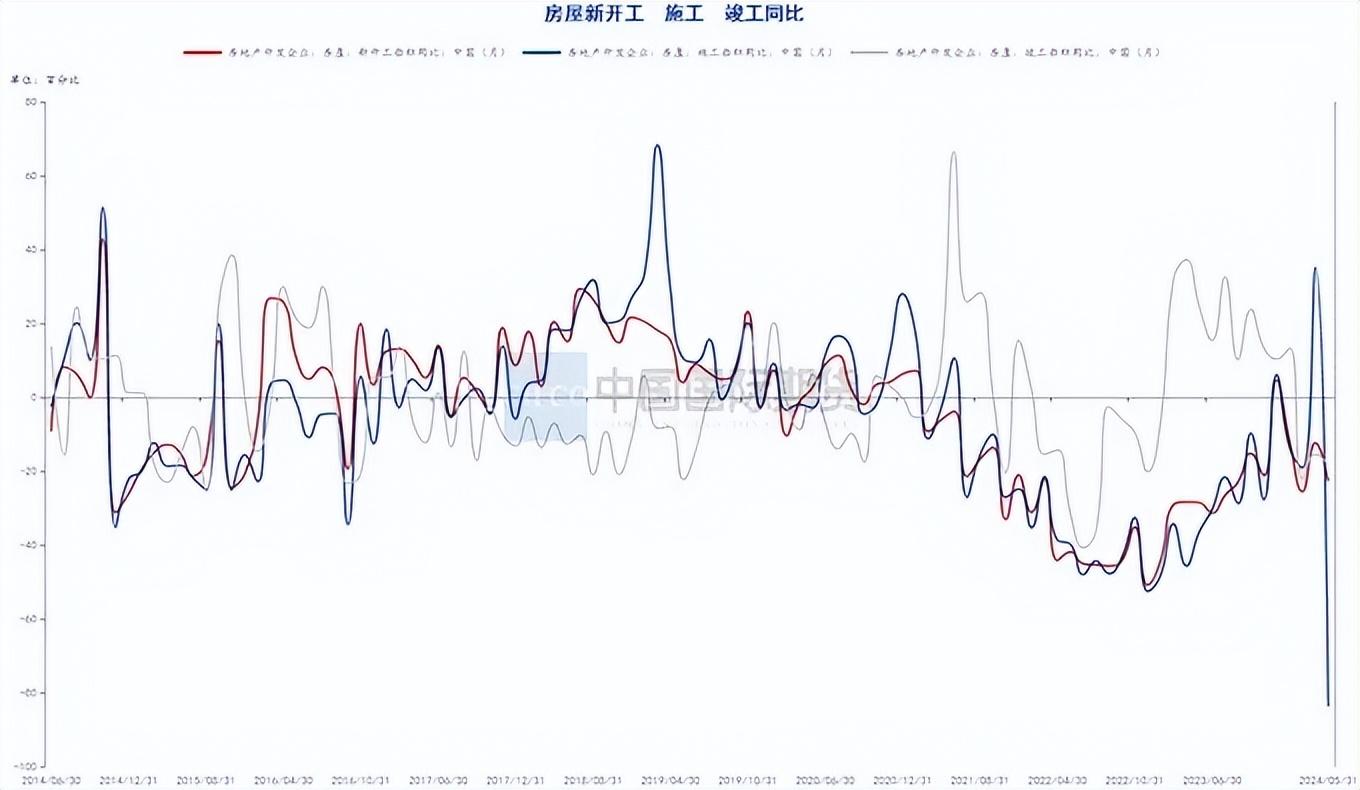

地产方面,国家统计局最新一期数据显示,1—5月份全国房地产开发投资40632亿元,同比下降10.1%,其中,住宅投资30824亿元,下降10.6%。1—5月份房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

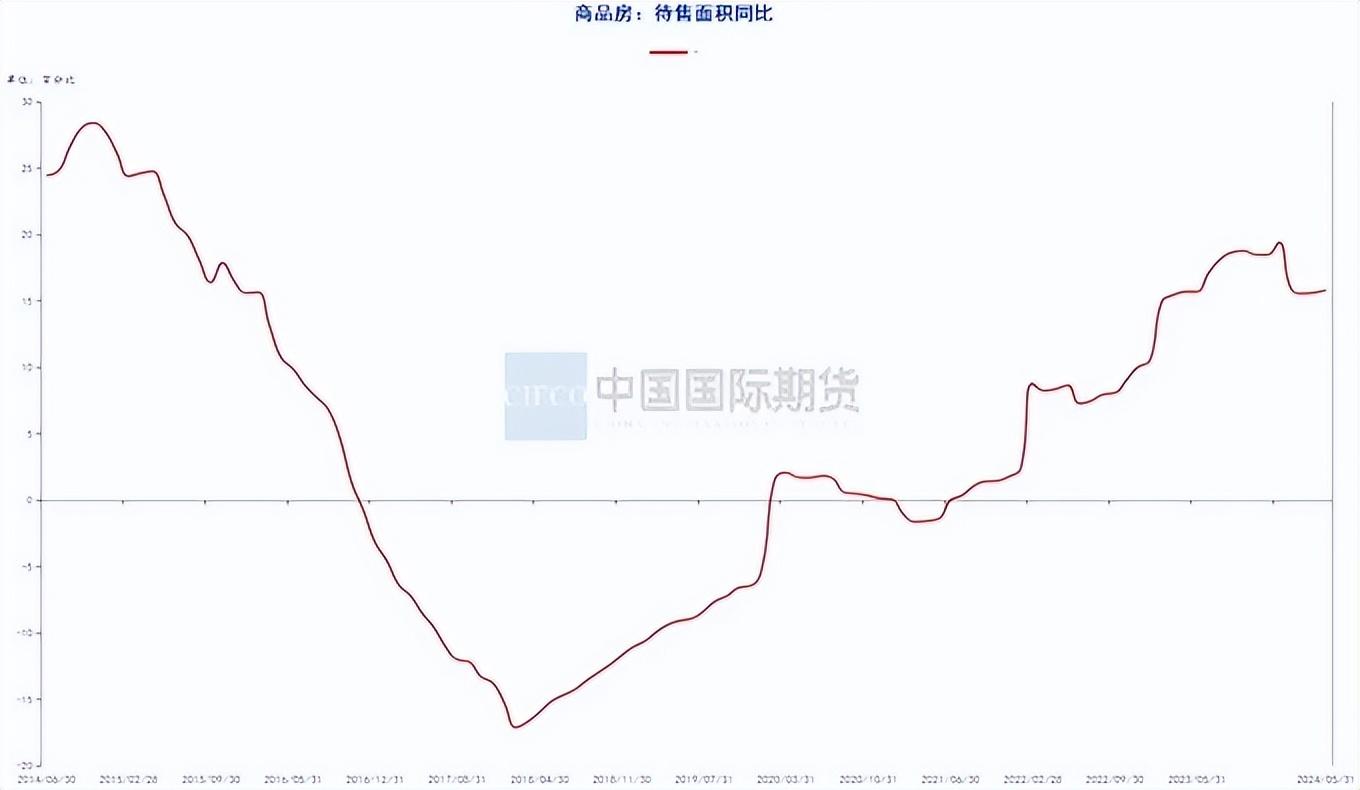

1—5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。。5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。1—5月份,房地产开发企业到位资金42571亿元,同比下降24.3%。其中,国内贷款6810亿元,下降6.2%;利用外资11亿元,下降20.3%;自筹资金14816亿元,下降9.8%;定金及预收款12584亿元,下降36.7%;个人按揭贷款6191亿元,下降40.2%。

综合来看,随着各地刺激政策的不断出台,楼市有一些边际性的改善,但是目前新开工不足,企业开发资金到位偏低等依旧未见改观,而当前又处于居民、就业和收入不稳定的经济大环境下,地产去库存周期或仍将持续一段时间。

图2-3:住宅投资完成额累计同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-4:地产投资完成额同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-5:地产新开工施工竣工同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

图2-6:商品房:待售面积同比(%)

资料来源:钢联数据端,wind资讯,中期研究院

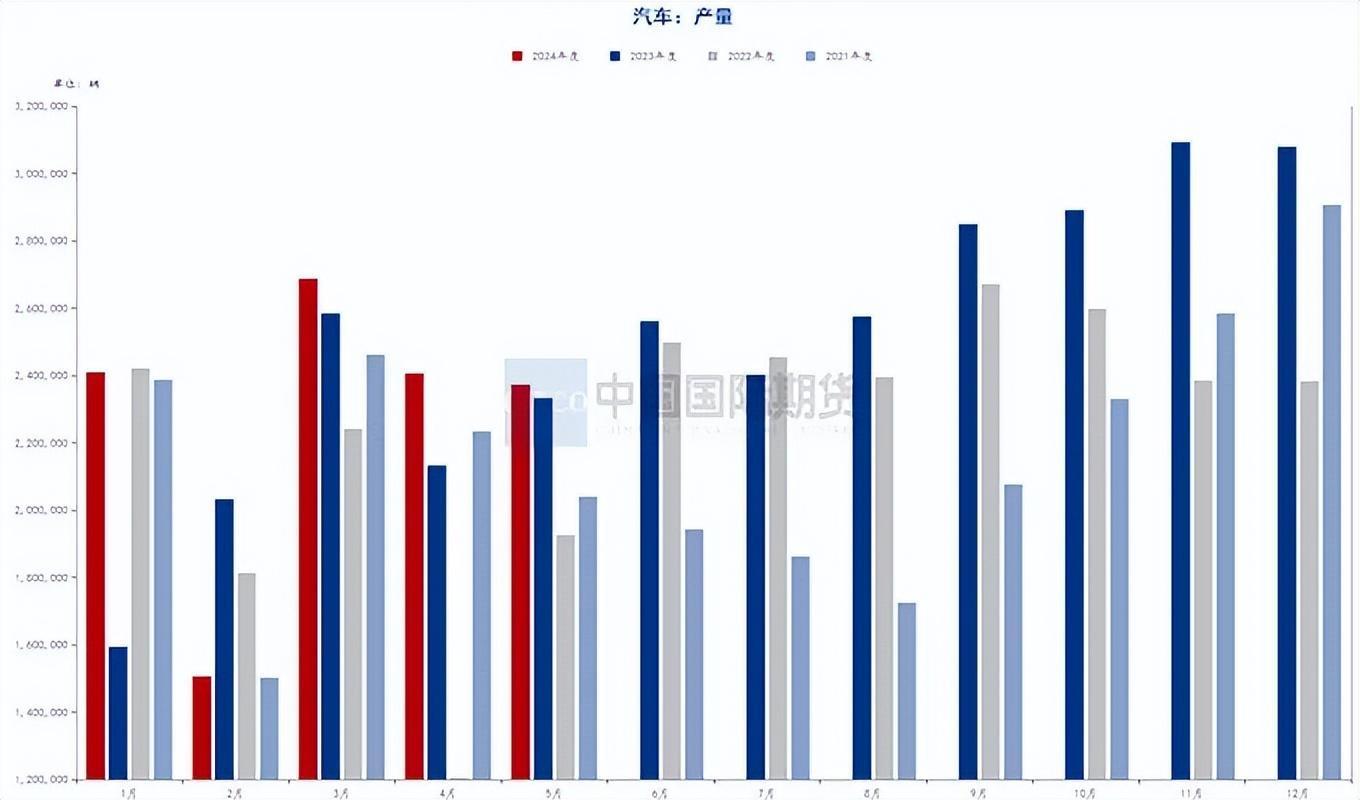

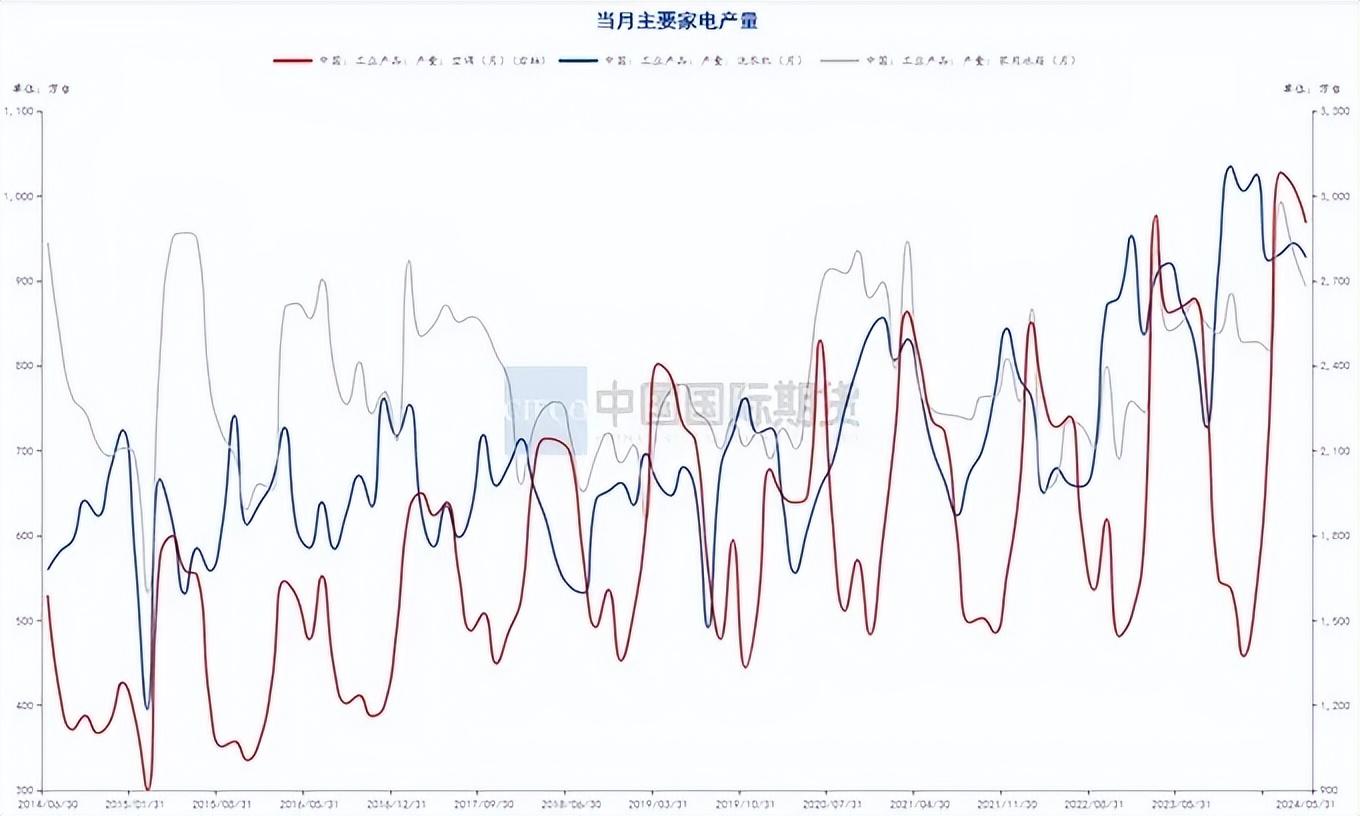

汽车和家电方面,中汽协公布的最新数据显示,1-5月份我国汽车产销分别完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%。其中新能源汽车产销分别完成392.6万辆和389.5万辆,同比分别增长30.7%和32.5%。1-5月份我国汽车整车出口230.8万辆,同比增长31.3%,其中新能源汽车出口同比增长13.7%至51.9万辆。另外,统计局最新的数据显示,5月中国空调产量2905.0万台,同比增长12.9%;1-5月累计产量12880.7万台,同比增长16.7%。5月全国冰箱产量893.2万台,同比增长5.2%;1-5月累计产量4179.1万台,同比增长12.1%。5月全国洗衣机产量827.4万台,同比增长4.2%;1-5月累计产量4495.4万台,同比增长9.4%。整体看,汽车和家电业前五个月依旧保持良好的增长态势,对于板材的需求成为钢材新增消费的主要亮点之一,有效的缓解了钢材供应端的压力。

图2-7:当月汽车产量(辆)

资料来源:钢联数据端,wind资讯,中期研究院

图2-8:当月主要家电产量(万台)

资料来源:钢联数据端,wind资讯,中期研究院

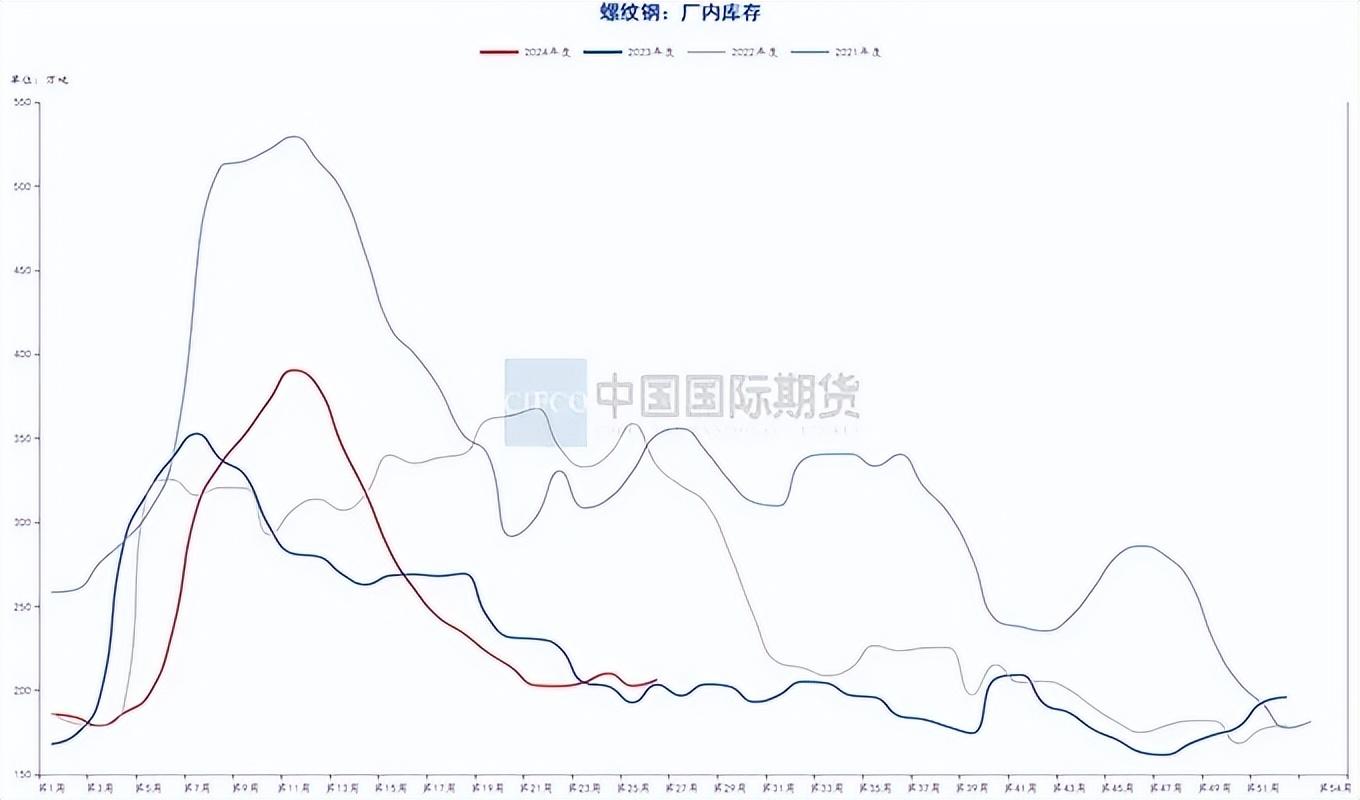

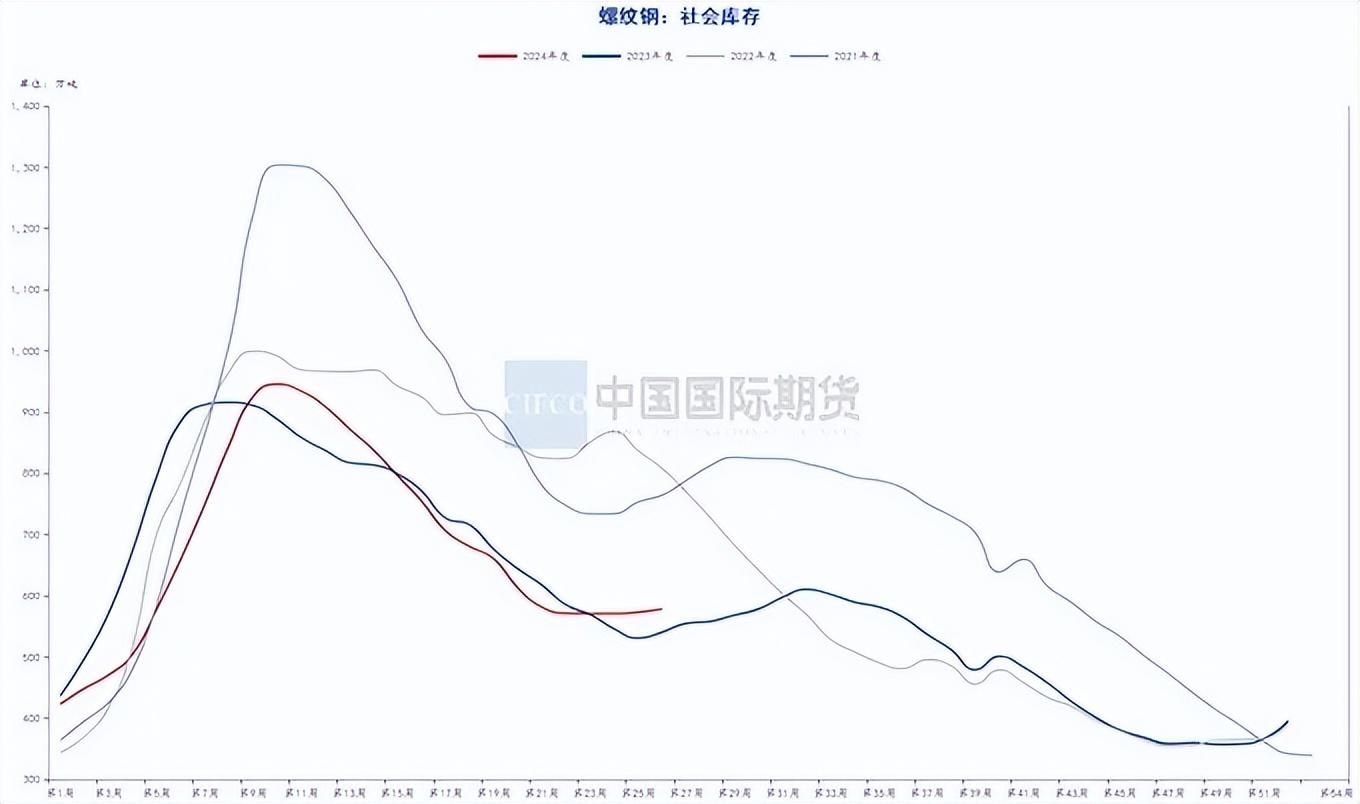

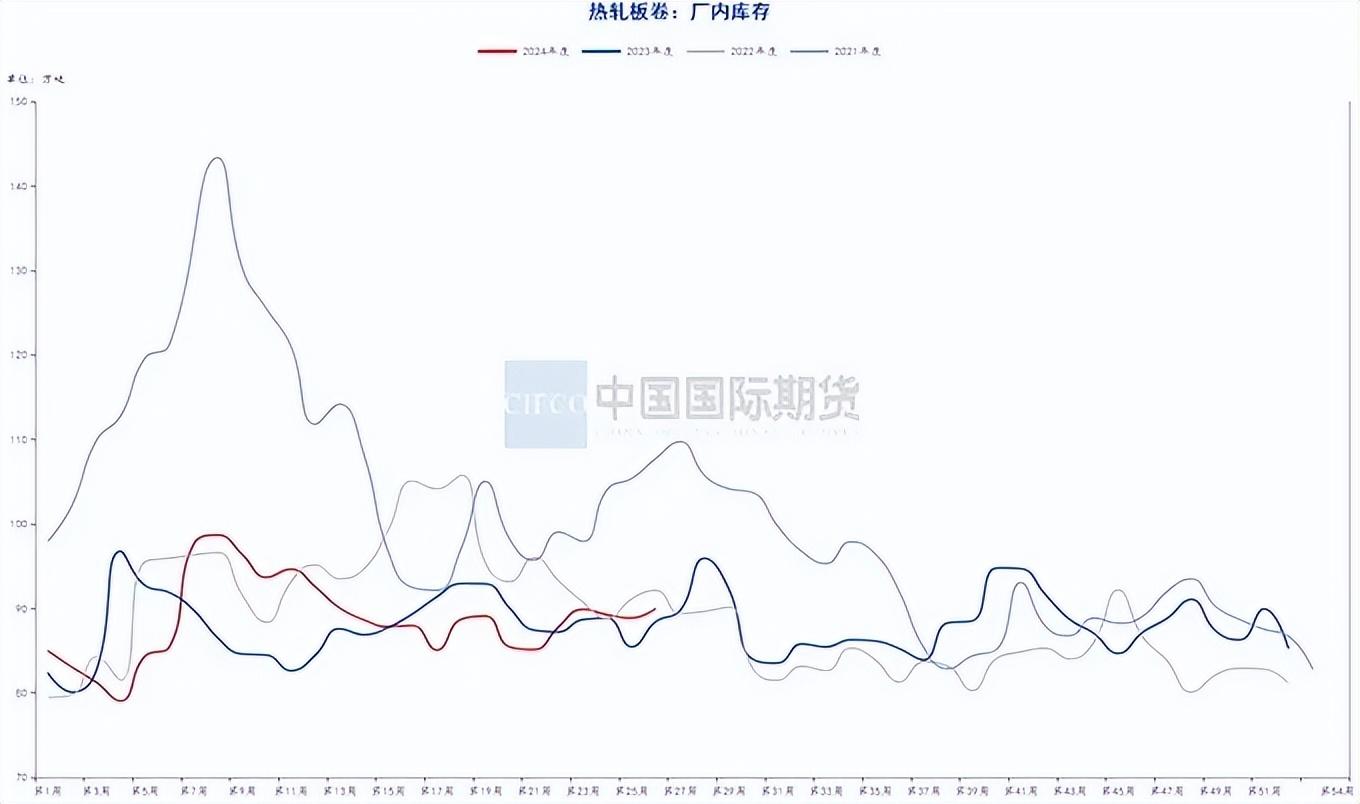

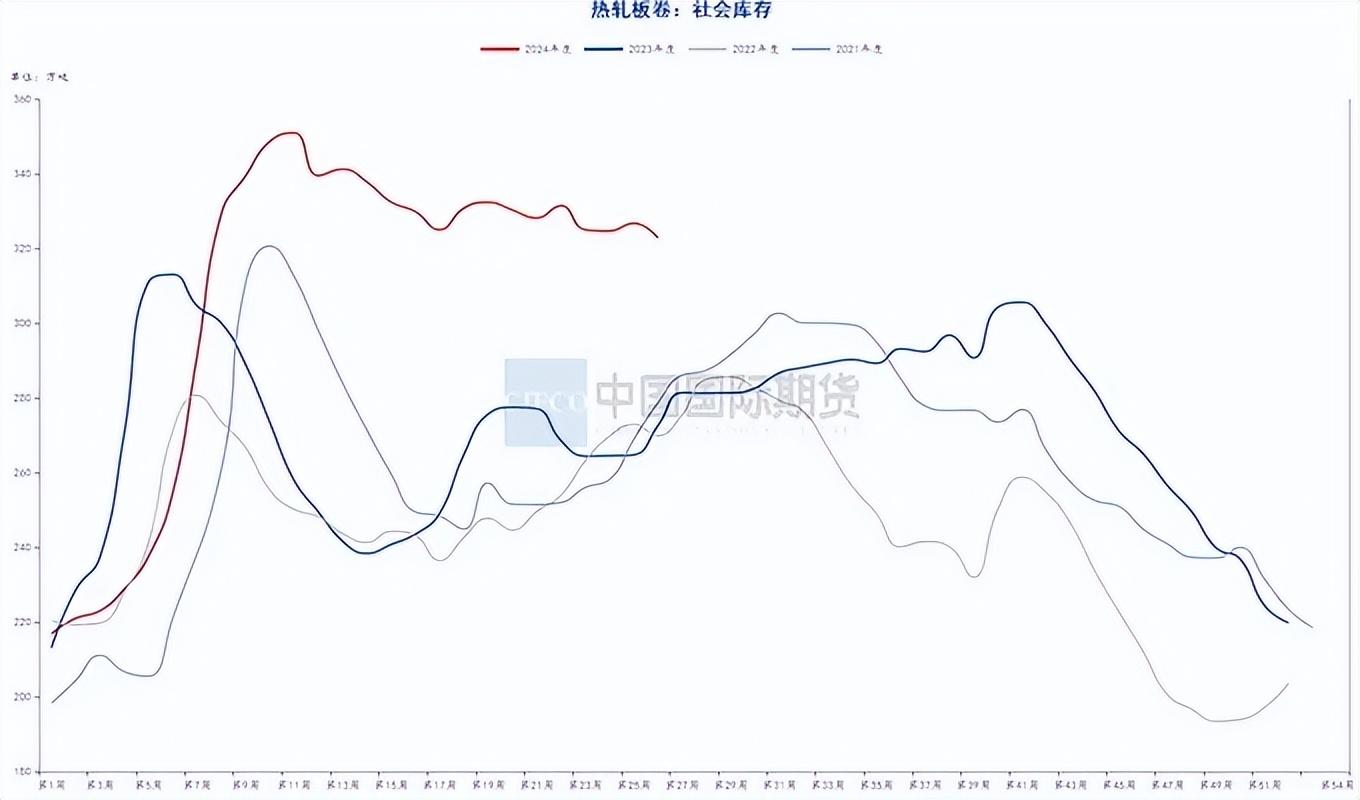

2.3钢材库存情况

最新一期钢联库存数据显示,六月最后一周的五大品种库存总量为1773.9万吨,周环比增12.33万吨,增幅0.7%。其中建材库存周环比增15.52万吨,增幅1.66%;板材库存周环比降3.19万吨,降幅0.39%。五大材厂库周环比增长11.18万吨,增幅2.28%,且社库周环比增长1.15万吨,增幅0.09%。五大品种分类看,建材库存转向累库,淡季特征越发明显,板材去库斜率放缓,后续仍有一定的去库压力。

从区域看,螺纹钢方面,北方大区周环比降库1.23万吨,华东地区和南方大区周环比分别累库5.23万吨、1.15万吨。热卷方面,全国库存周环比降3.98万吨,南方大区降库最为明显,周环比降7.25万吨,华东地区、北方大区有累库迹象,周环比增2.21万吨、1.07万吨。从区域情况来看,螺纹去库压力依旧较大。

图2-9:螺纹主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-10:螺纹主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-11:热卷主要钢厂厂内库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-12:热卷主要城市社会库存(万吨)

资料来源:钢联数据端,wind资讯,中期研究院

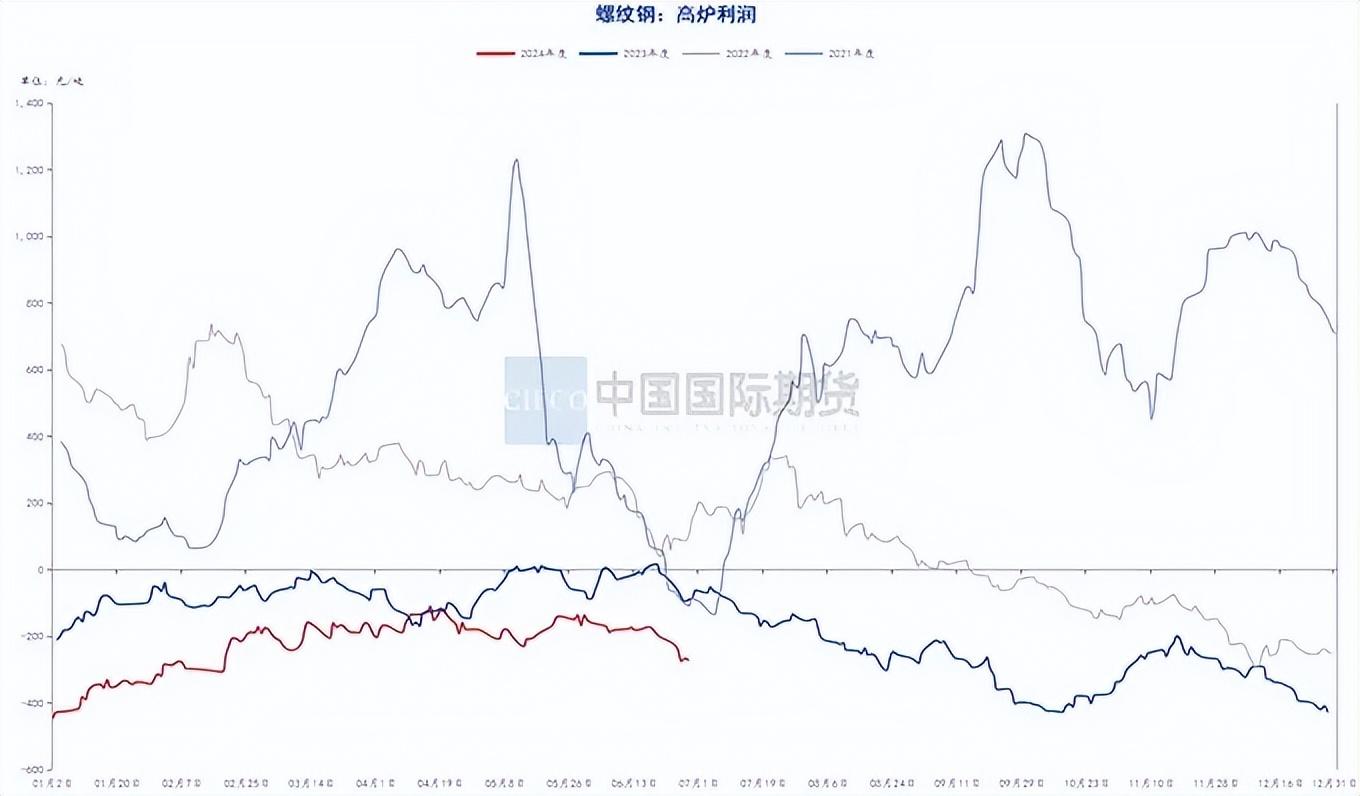

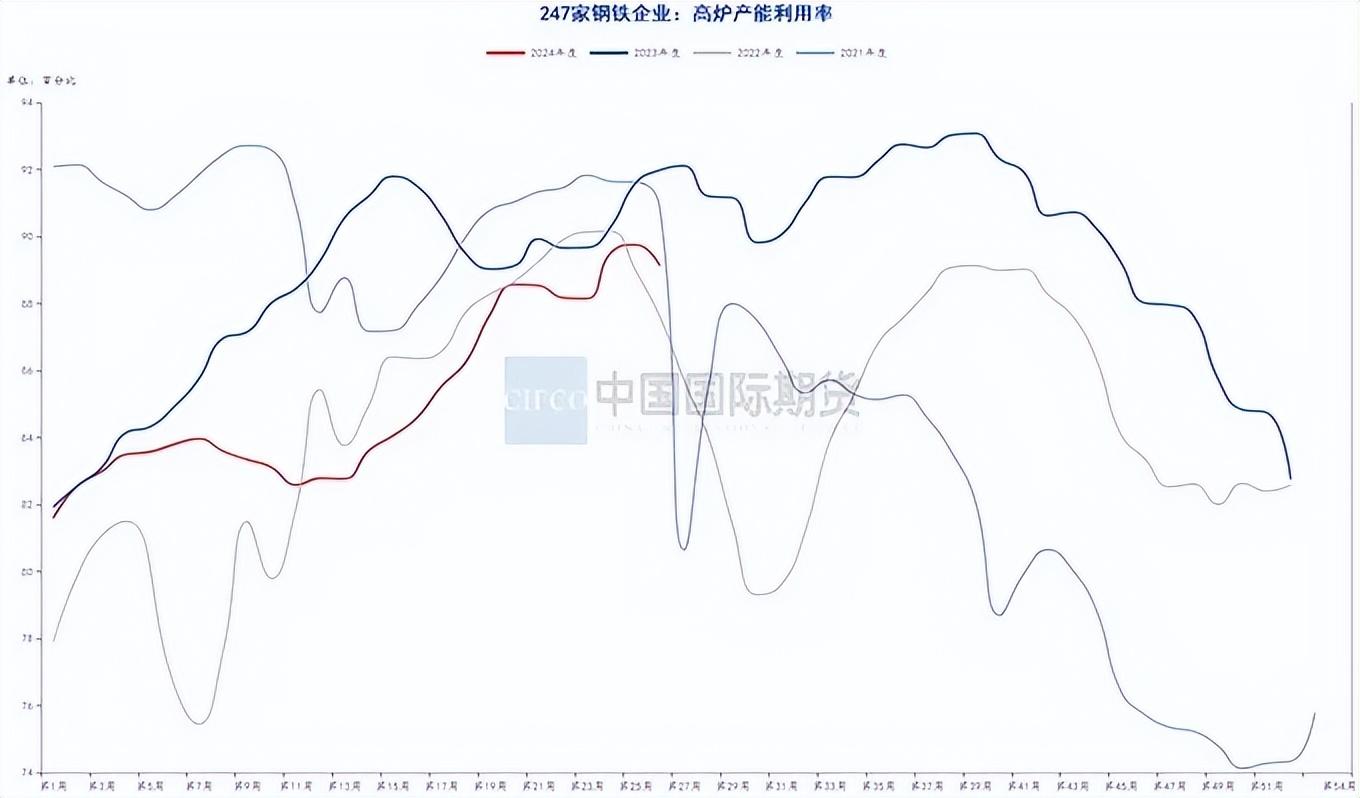

2.4钢厂利润情况

进入六月份以后,钢材价格小幅下降尤其是螺纹价格跌幅更为明显导致钢厂利润分化较为严重。从钢联调研的数据来看,螺纹钢高炉生产利润至六月底为-273.29元/吨,较月初下降108.71元/吨,而同期热卷的生产毛利为-189.23元/吨,较月初下降28.21元/吨,与热卷相比螺纹钢高炉利润跌幅明显,主要是螺纹进入消费淡季后市场价格连续下跌所致。此外,最新一期钢联数据显示,247家钢铁企业高炉产能利用率在89.13%,钢厂产能利用率环比小幅回升。由于目前热卷去库斜率有所放缓,后续若需求难以持续改观,钢厂利润尤其是热卷利润或将面临一定的下行压力。

图2-13:螺纹钢高炉利润(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-14:247家钢铁企业高炉产能利用率(%)

资料来源:钢联数据端,wind资讯,中期研究院

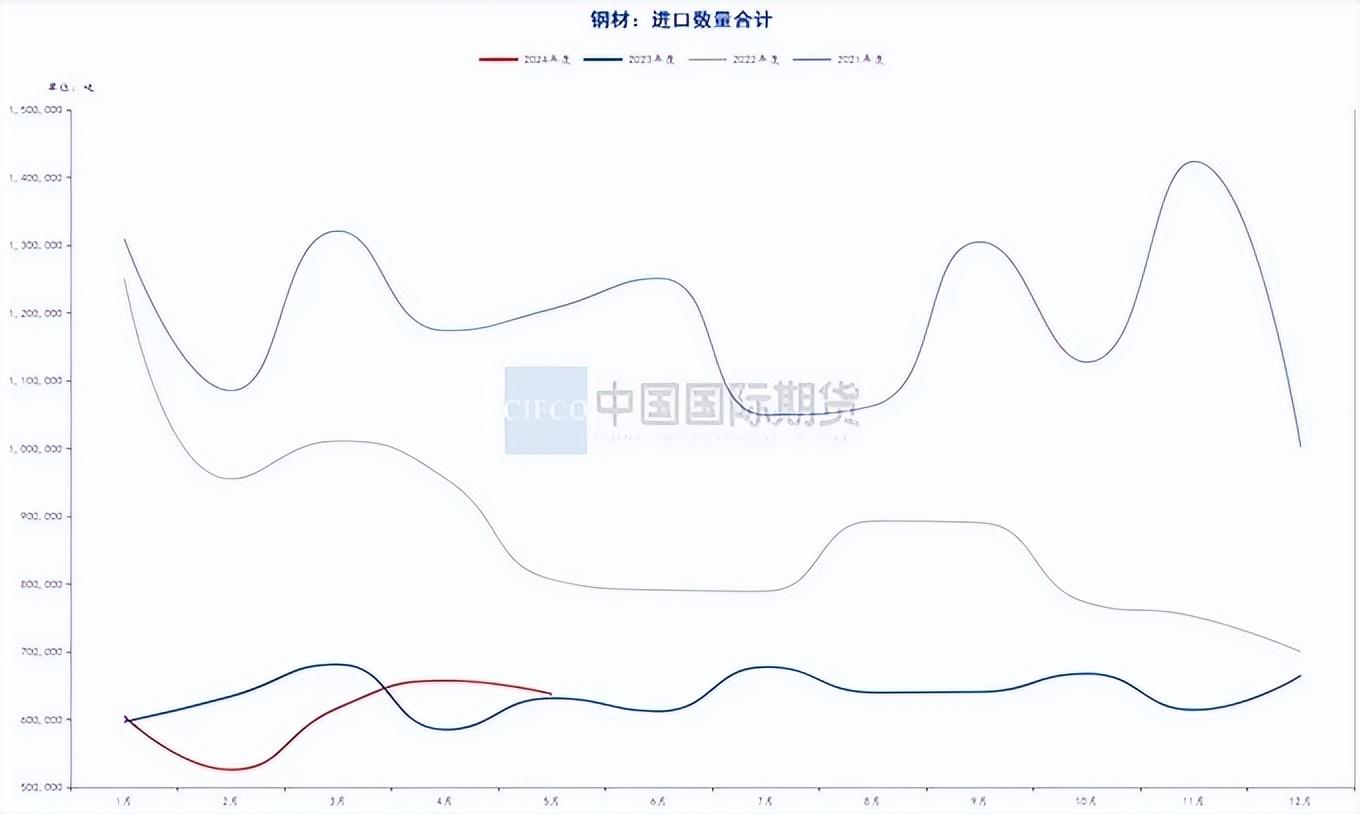

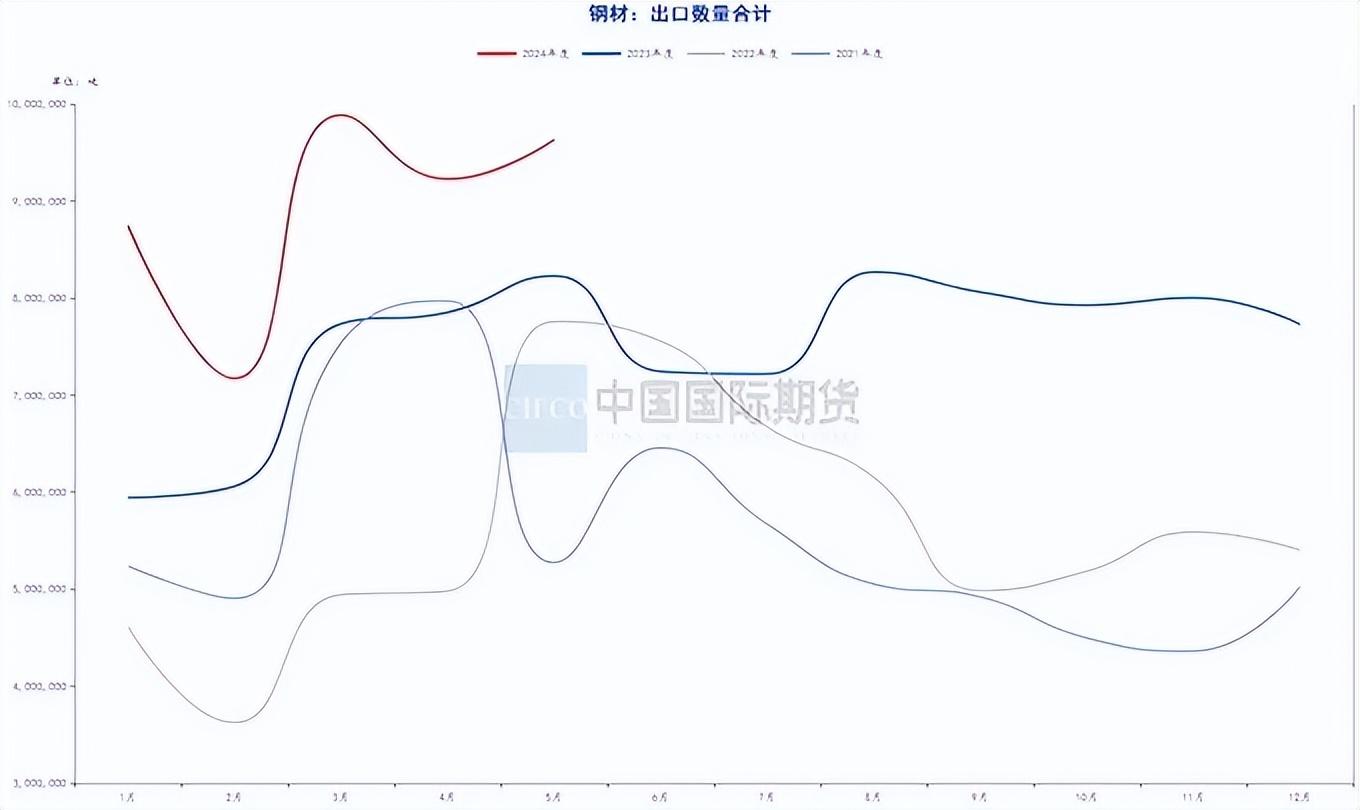

2.5钢材进出口情况

海关总署最新一期数据显示,5月中国出口钢材963.1万吨,较上月增加40.7万吨,环比增长4.4%;1-5月累计出口钢材4465.5万吨,同比增长24.7%。随着钢材出口政策的影响逐渐转弱,预计下半年钢材仍将呈现稳步增长的态势。

5月中国进口钢材63.7万吨,较上月减少2.1万吨,环比下降3.2%,1-5月累计进口钢材304.3万吨,同比下降2.7%。由于目前国内钢材价格依旧偏弱,国内外成材大类品种价差倒挂明显,进口量预计难有明显改观。

图2-15:中国钢材进口量合计(吨)

资料来源:钢联数据端,wind资讯,中期研究院

图2-16:中国钢材出口量合计(吨)

数据来源:钢联数据端,wind资讯,中期研究院

三、主要价差跟踪

3.1期现价差跟踪

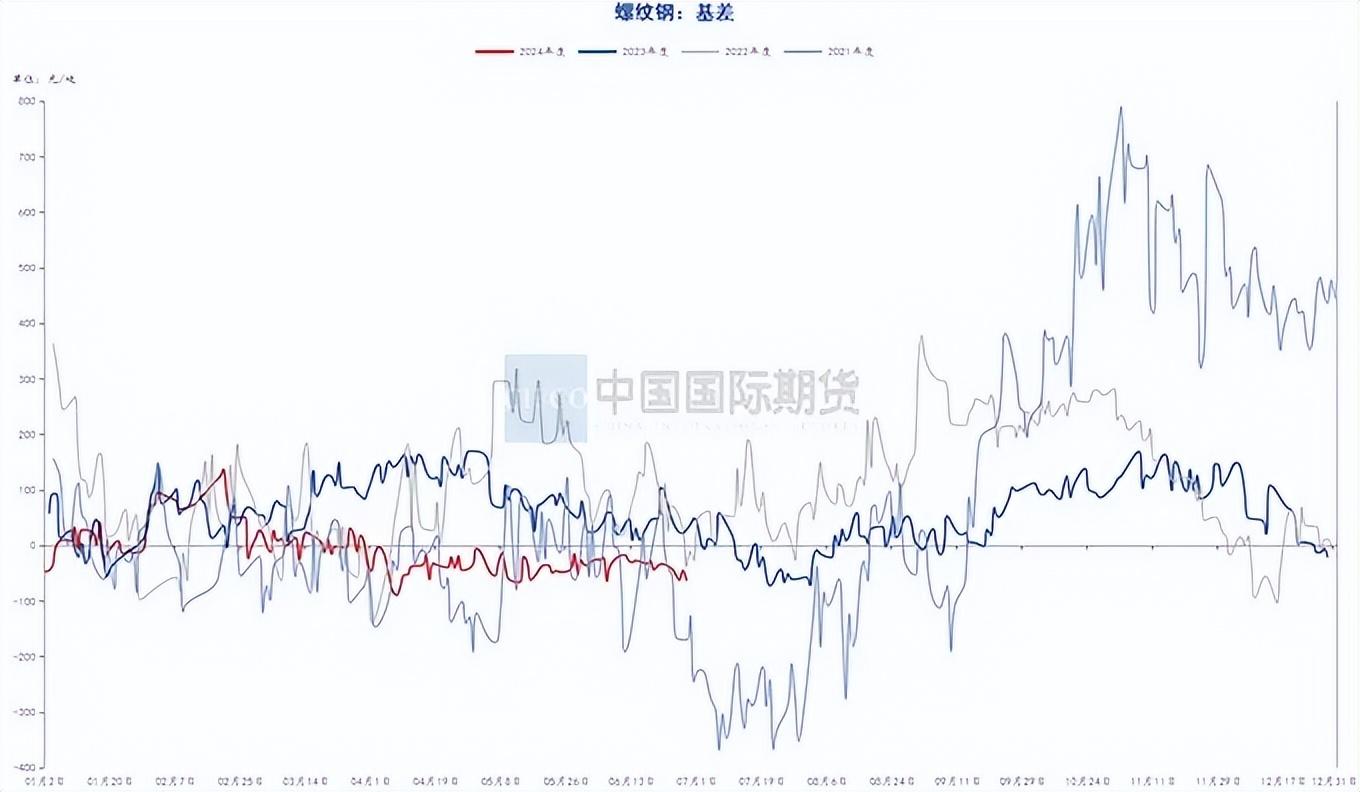

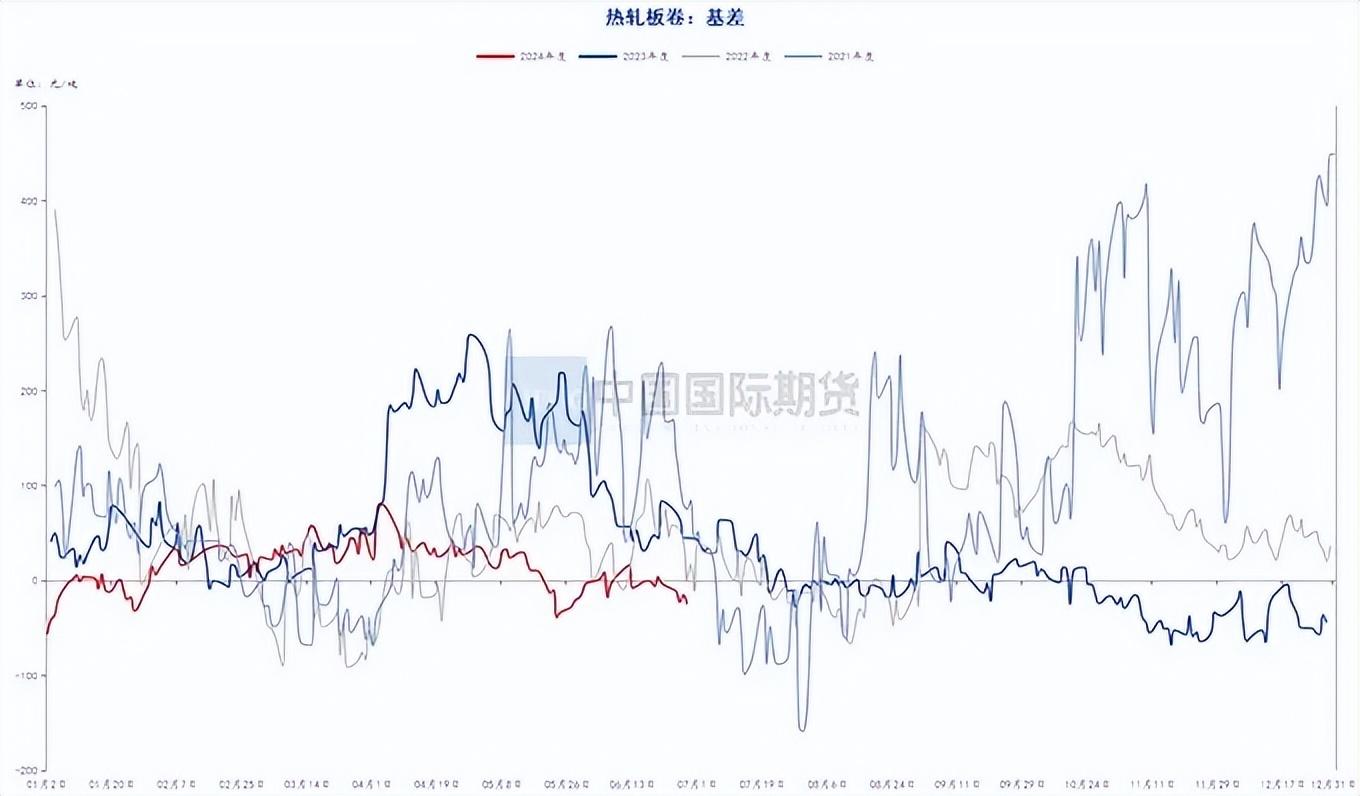

期现方面,至六月最后一个交易日,螺纹主力合约基差为-64元/吨,热卷主力合约基差为-25元/吨,螺纹热卷基差较月初均有小幅回落,主要是螺纹仍处于消费淡季,近期现货跌幅较大而期货方面宏观预期依旧偏好所致,而热卷主要是近期政策影响逐渐转弱,下游出库有所转好所致。

图3-1:螺纹主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

图3-2:热卷主力合约基差(元/吨)

资料来源:钢联数据端,wind资讯,中期研究院

3.2合约价差跟踪

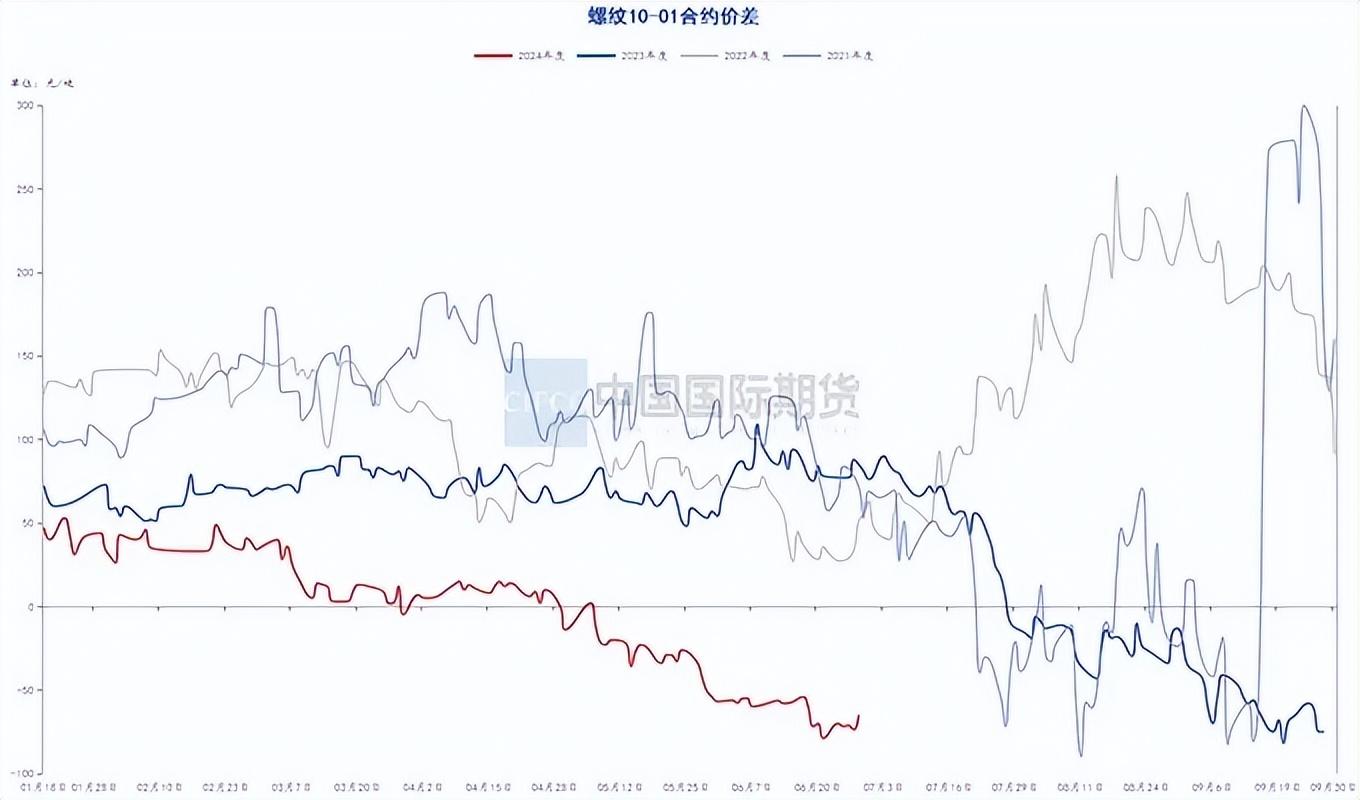

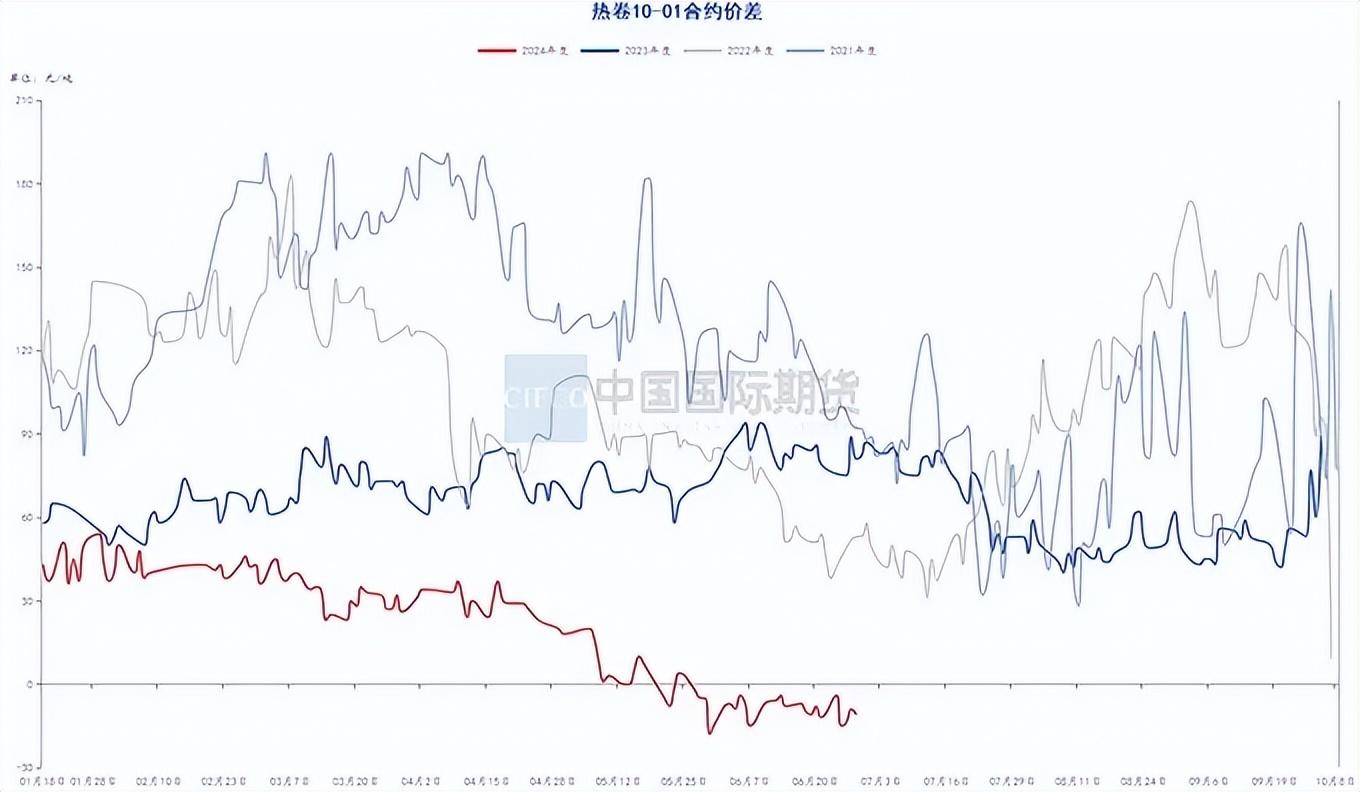

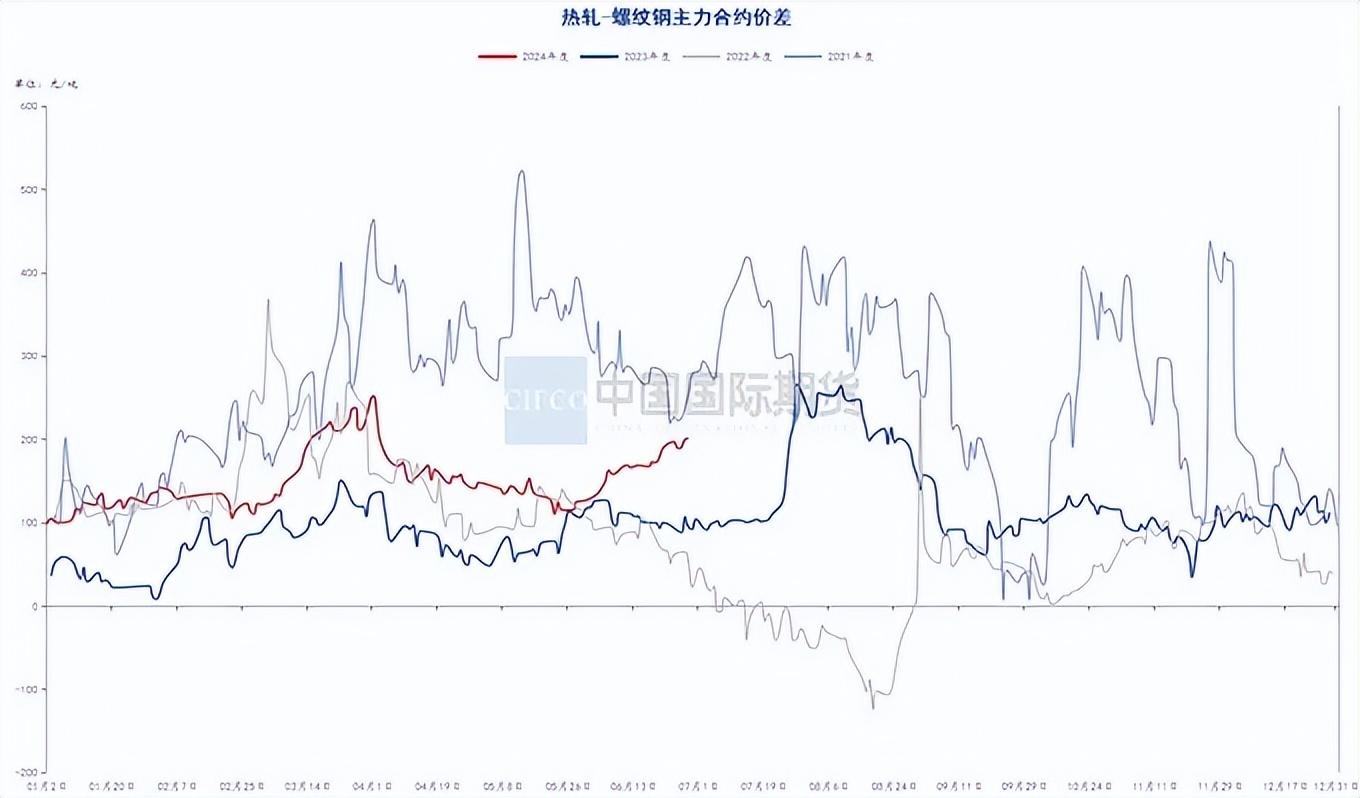

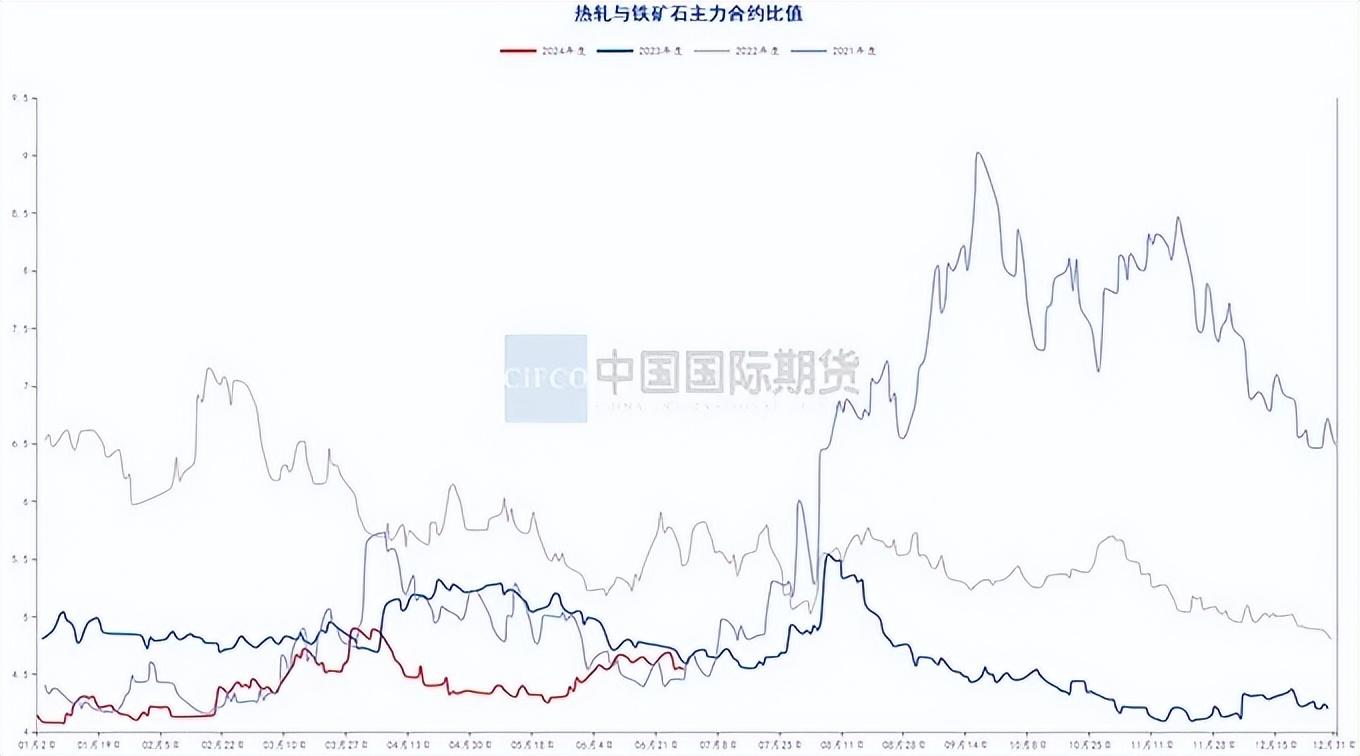

跨期价差方面,螺纹10-01合约价差六月最后一个交易日为-65点,热卷10-01合约价差六月最后一个交易日为-11点,跨期价差方面卷螺合约价差均有小幅回落但总体变化不大,主要是近月现货价格依旧偏弱所致。跨品种价差方面,10月合约六月最后一个交易日热轧和螺纹的价差为201点,价差与月初比小幅上涨,主要是螺纹钢消费淡季来临,近期市场成交相较于螺纹表现一般所致。此外,主力合约5月最后一个交易日热轧与铁矿石主力合约的比值为4.54,比值与月初相比变化不大,主要是近期成材与炉料市场活跃度相对冷清,主要矛盾并不突出所致。

图3-3:螺纹钢10-01合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-4:热卷10-01合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-5:热卷-螺纹主力合约价差

资料来源:钢联数据端,wind资讯,中期研究院

图3-6:热卷与铁矿石主力合约比值

资料来源:钢联数据端,wind资讯,中期研究院

四、观点总结及操作建议

综合来看,如我们前述所提,高供应依旧是当前钢材市场最大的基本面,在淡季来临时,这个矛盾更显突出。当前建材市场需求转弱,钢厂并未有相关减产计划反而提升了产量,供需转换格局下,钢价尤其是螺纹钢价格持续承压运行。不过值得注意的是,虽然建材转弱迹象明显,但板材需求仍有一定的韧性,当前国内制造业及板材出口均保持增长态势,板材方面供需两旺的市场格局尚未有明显变化,相对建材而言,板材价格仍有一定的支撑。具体操作上,当前期货合约升水的市场格局为期现交易提供了一定的安全边际,仍可继续关注期现交易的相关机会。此外,结构性交易方面,由于螺纹淡季需求转弱迹象明显,仍可继续关注逢低做多卷螺差的交易机会。跨期交易方面,淡季特征下现货成交仍显乏力,可继续关注10-01合约反弹的交易机会。

中期研究院 郭佳 投资咨询号 Z0019991

2024年7月2日

本文作者可以追加内容哦 !