片仔癀是一家非常有意思的公司。

第一,药很有意思,你永远不知道它到底多有效以及药效覆盖面有多广。林园说,口臭都能治,我是越听越玄乎。因为真正的中医不是这么“碰运气”的。但是,对于生意,这不重要,重要的是,消费者心中它到底“好不好”,目前无从确定。

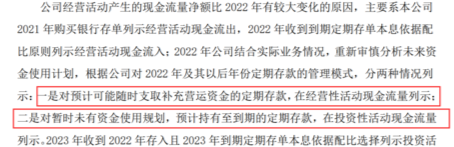

第二,片仔癀的信息披露很有意思,财报里头的银行定存会搅和在经营净现金流中,导致每年经营净现金流都有一些投资者看不懂的波动。

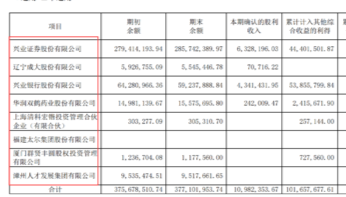

第三,片仔癀的管理层还喜欢买股票,各式各样,应有尽有,累计差不多近4个亿。如果公司本身足够优秀,“买自己”一定比买这些企业划算多了,尤其是股价低迷时。不太理解这样的操作逻辑,是生意太好做,闲不住想炒股?!

第四,绕来绕去就是不公布核心产品的产销量、库存情况,只能让投资者捉迷藏,哈哈。比如,2023年肝病用药销量增长34.02%,而营收增长24.26%,这是意味着这一部分的平均销售单价在下行,但是,归属于这个分类的核心品种片仔癀在5月开始就提价近3成的。莫非,片仔癀的销量不如人意,其他相对低价的品种销量跑得比较快造成的?

回到片仔癀业务本身,从财报角度看,个人深度怀疑公司去年的提价并未被市场充分接受,片仔癀相关存货(剔除原材料战略储备原因)实际上在走高的,预收货款(合同负债)也并未有起色,甚至在走下坡路,这和上面第四点的推测其实是相吻合的。加之近年核心原料的价格猛涨,比如麝香、牛黄,股价承压亦在情理之中了。

公司的生意我目前看得不太懂,管理层,我也不太能读懂他们的心思,所以,暂且放着关注,待明朗时再说了。

明达野老。

$片仔癀(SH600436)$ $云南白药(SZ000538)$ $同仁堂(SH600085)$

追加内容

本文作者可以追加内容哦 !