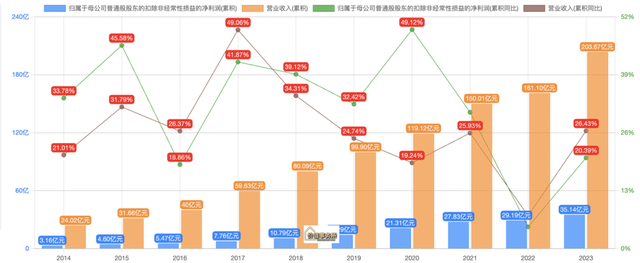

2023全年,爱尔眼科实现营业总收入204亿,同比+26%,归母净利润33.6亿,同比+33%;2024Q1营业总收入5.2亿元,同比+3%。但主要是因为2023Q1解封,积累的手术需求集中释放拉高了同期基数,如果把这两年4季度和1季度加起来看,平均增速就是18%。值得一提的是,哪怕去年Q1是高基数,归母净利润也有同比17.3%的增长,达到了9亿元。

回顾一下过去十年间的表现,爱尔基本一直维持在平均30%左右的增速,放眼整个大A基本都找不出第二家。未来,肉眼可见,国内眼科医疗服务整体市场还会稳健增长,而竞争格局依然是爱尔之下无老二,即便放眼全球,都没有什么企业可以同爱尔相媲美。

医疗服务做的是时间的生意,属于越老越吃香、强者恒强,不出意外,未来爱尔眼科还会跟随国内眼科医疗服务市场的增长而增长,甚至会出海将生意扩张到全世界。

01

爱尔值得注意的新增长点

截至2023年,爱尔在大陆外的营收合计约占整体营收的11%,按照近期投资者交流的说法,未来计划将这一比例提升至30%。其实爱尔出海探索早在2016年就开始了,之前一直都不温不火,此前爱尔在投资者交流中也比较少提及海外经营,近期突然开始谈及海外且设定了目标,这基本可以视作公司觉得自己已经大体摸清楚了海外的打法,准备开始向海外发力,公司还重点提到了东南亚。

爱尔如今开始提到出海,大概率已经摸清楚了海外的打法,而近期公司也确实动作频频,比如将原国际战略中心拆分升级为国际事业部、国际交流与合作部和创新转化部,充分说明爱尔在海外未来可能会有非常不错的突破和增长。

02

爱尔的永续增长

因为爱尔在欧美有阵地,公司对前沿技术的追踪较其他同行就会更加紧密,所以,几乎所有的眼科创新药/医疗器械、术式,爱尔都是国内率先引进实施的。

也正是因为不断有这些创新术式、药物,爱尔整体客单价一直在提升,即便是经营多年的成熟老院,如武汉、长沙、成都、重庆、沈阳爱尔,营收也能保持一定的速度(大体10个点左右)稳健增长,而利润端的增速更是超过营收端。

医疗服务就是一切医疗行为的载体,理论上讲,会受益于一切创新药、创新术式、创新器械等的出现,并在创新的驱动下实现永续性增长。不过,有的医院落实得会快一些,比如爱尔,有的医院就落实得慢一些,比如所长前东家(嗯,新东西基本都与它无缘)。

爱尔永续增长的一个驱动因素,即价的增长,这个价背后的本质是创新驱动。而其永续增长的另一个驱动因素,则是量的增长,量增长背后的本质,一方面是眼科各个细分市场渗透率的提升,一方面是老龄化带来的严肃医疗增量需求,另一方面则是多屏幕时代带来的近视等青少年眼科疾病需求,按照公司的说法是“潜在规模非常巨大”。

截至2023年底,爱尔眼科体内已拥有境内医院 256 家、门诊部 183 家,境外也布局了 131 家眼科中心及诊所。随着医疗网络规模不断扩大,终端需求便能得到更好的承接,另外,其分级连锁优势及规模效应都将随着覆盖网络的扩大而得到进一步发展。

值得一提的是,爱尔当下正在推进“1+8+N”战略,这个1+8的意思是建设一个世界级和八个国家级旗舰医院,将这1+8打造起来后,便可以推动其他的N共同发展。当然,这1+8的打造非一朝一夕之功,但也可以看出来爱尔眼科的管理层拥有非常长远的眼光和超凡的耐心,致力于要在眼科赛道深耕,这样长远且坚定的战略目标,其实对我们中小投资者而言是一颗定心丸。

总的来说,虽然爱尔当下的体量已经不小了,一年200亿的营收,门诊量也达到1500万人次,但对比全球眼科服务市场而言,其实还比较小,不论境内外,都还有较为广阔的成长空间。#再度走弱,跟美股比A股差在哪里?#$爱尔眼科(SZ300015)$$通策医疗(SH600763)$

本文作者可以追加内容哦 !