$天岳先进(SH688234)$ 谈谈股权激励,字多,先说结论:天岳股权激励费用不高,对利润影响有限。

因为存在回购股份,可以说股权支付费用的上限已经确定了。2024年不会超过3500w(回购价43-61)。

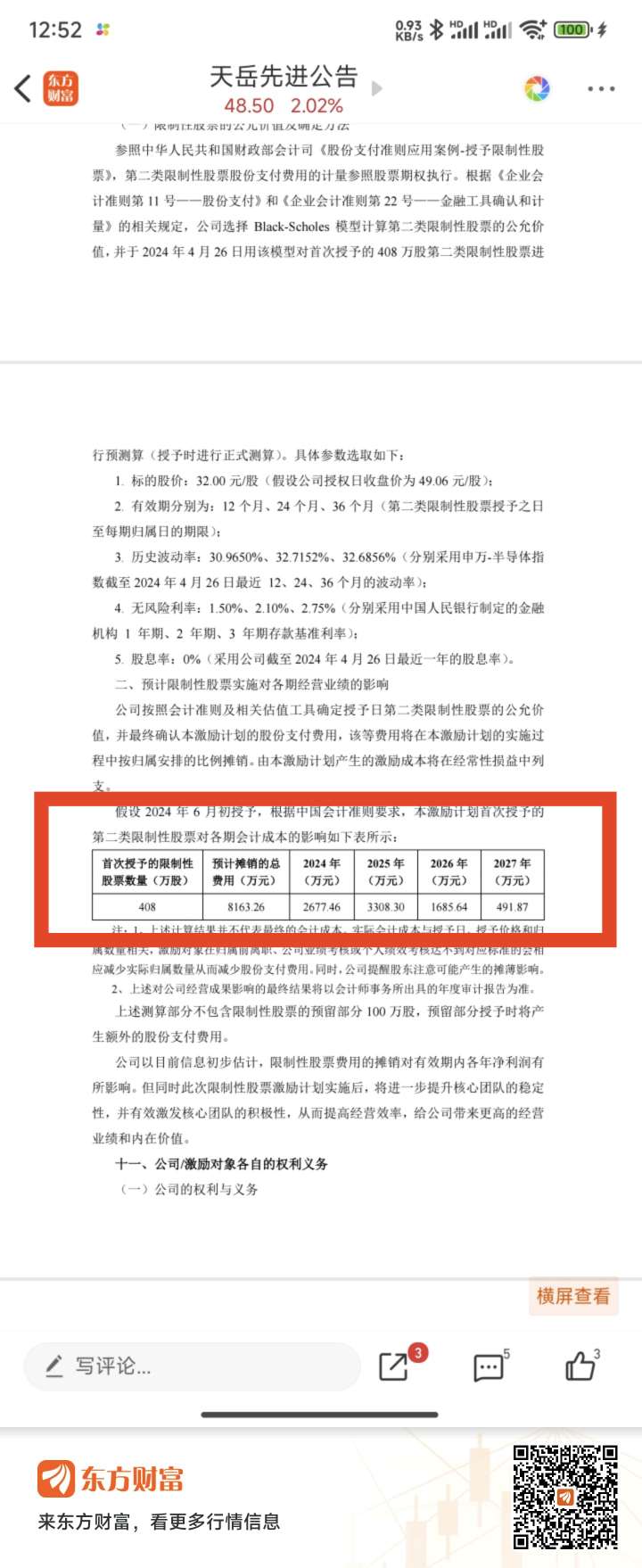

股权支付费用和确定成本的日期有关,所以股权激励草案里有写,按6月初的股价,一期激励费用大约2677w。

有2个大的变量:1.核定节点的股价。

2.激励的完成率。

对于第一点,其实天岳的股权支付费用是明牌,因为回购是用做股权激励费用,所以根据回购价格50-62。股权激励费用应该不会超过3500w左右(按全额激励计算)。

对于第二个大变量,要完成24年营收翻倍才能100%激励,难度不小,半年报没有10亿的营收,我觉得难度就很大了。

而这个草案出的时间是4月底,应该趋势还是很清楚了。

如果达不到这点,激励比例就只有50%,也就是股权激励费用少支出1400万。

所以单从这几方面考虑,首先营收大幅增长,中报大概率10亿左右。其次净利润大概率依旧为正(中报是没有股权支付费用的,而且股权激励如果营收不达标,只能靠利润率为正了)。

看全年:1.如果市场需求不错,营收大幅度增加,那就投入2期,加大折旧费用,全年净利率大概率为负,但全年营收至少18亿以上(考虑营收目标下限增加50%)。

2.全年市场需求减缓,又或者大幅度价格战,二期推迟,营收增长30%左右,净利润为正。

3.殖人最爱看到的:公司经营乏力,价格战到不要命,像三安光电,业绩增速下滑,股权激励失败,没有股权支付费用。

天岳实行的是二类股权激励,激励一旦行权,也会有对应的现金流入公司。

以上仅讨论股权激励费用,股价爱跌就跌,科创50还能真归0了?

2024-07-03 12:53:57

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !