新华基金大类资产配置周报第 155 期 研究部 2024年07月1日

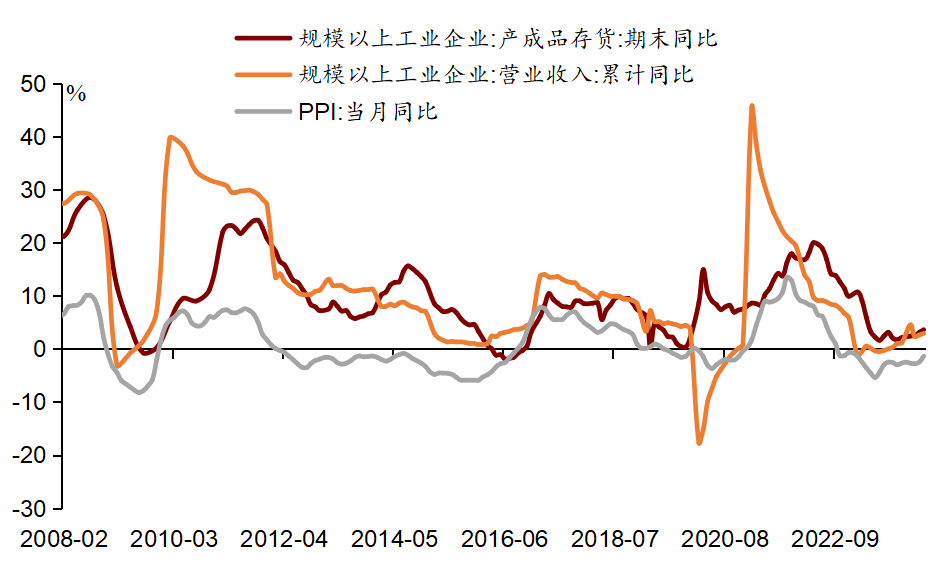

2024年6月27日,国家统计局发布5月全国规模以上工业企业绩效数据。5月份,规模以上工业企业营业收入累计同比增速为2.9%;规模以上工业企业利润累计同比增速为3.4%(4月为4.3%)。

5月工业企业利润累计同比增速较上月回落,当月同比增速从4月的4.0%降至0.7%。但营业收入同比增速有所回升,主要是PPI同比增速跌幅收窄带来的边际贡献增加;工业增加值增速出现回落,这与5月份制造业PMI反映的信息较一致。

与4月份相比,产成品存货周转天数有所下降,应收账款平均回收期小幅回升,营业收入利润率延续改善。分所有制类型来看,与4月份相比,国有、私营、股份制企业利润增速有所改善,外商及港澳台投资企业利润增速下行。

受益于价格同比增速的较大幅度上行,上游采选业整体利润表现略有改善,部分重要行业工业增加值增速边际下行限制利润的改善幅度。有色金属矿采选利润改善幅度最为明显,其次是煤炭开采和洗选与石油和天然气开采。黑色金属矿采选业仍保持较高的利润增速,与上月基本持平。非金属矿采选、石油煤炭加工利润增速回落,其中石油煤炭及燃料加工回落幅度较大,对上游利润增速的拖累程度进一步增加。

近两月以来中游原材料行业的价格上升幅度仅次于上游采掘行业,整体利润增速连续第二个月有较大幅度改善。其中有色金属冶炼的利润增速大幅上升,是本月中游原材料利润的主要贡献。中游装备制造业仍是工业企业利润的主要支撑,整体利润增速较上月有所下降。中游装备制造业价格水平回升幅度相对较小,同时由于出货值增速边际下行带动工业增加值同比增速下降。细分行业中,除仪器仪表外,各个行业利润增速均有所下行。

下游行业利润增速与上月基本持平。细分行业中,食品相关下游行业利润表现较好,其中农副食品加工是主要贡献。日用消费品相关行业利润增速整体回落,其中纺织服装服饰、皮革羽毛制鞋、家具制造回落幅度较大。其他下游行业的利润增速整体变化不大。

5月工业企业利润出现边际回落,尽管价格回升存在正向的边际贡献,但PPI同比增速上行中有较大部分来自于翘尾拖累效应的减小,实际价格仍然处于较低水平,有效需求不足和部分产能过剩问题同样对工业企业的收入和利润增加形成压制。积极的方面在于PPI同比仍有降幅收窄的空间,或将带动整体利润率进一步修复。

图1:营业收入、库存和PPI走势

【欢迎关注】

新华行业周期轮换(基金代码:519095)

新华沪深300增强C(基金代码:008184)

新华鑫动力混合C(基金代码:002084)

新华科技创新主题(基金代码:002272)

新华优选消费混合(基金代码:519150)

新华战略新兴产业(基金代码:001294)

新华策略精选股票(基金代码:001040)

新华沪深300指数C(基金代码:008184)

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

$新华行业周期轮换混合C(OTCFUND|018656)$$新华行业周期轮换混合A(OTCFUND|519095)$

本文作者可以追加内容哦 !