中国基金报:运力紧张、港口拥堵 运价接近疫情期间水平

来自能源的革命的雪球专栏

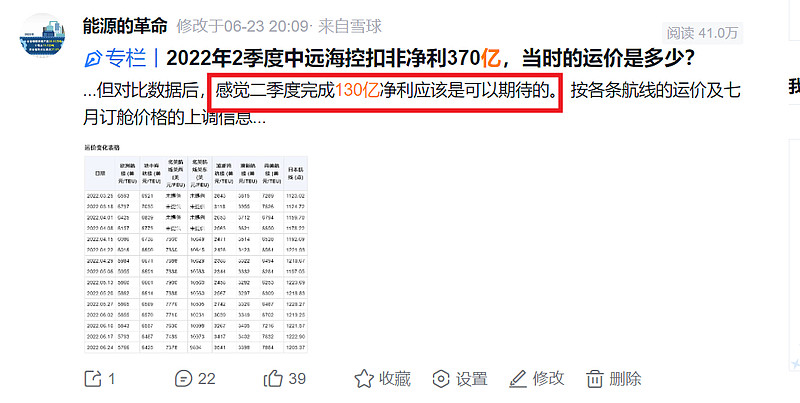

运价情况

集运欧线主力合约:7月2日达到5575点,日内涨幅近5%,创上市新高。

SCFIS指数:7月1日公布的最新数据显示,欧洲航线指数报5353.02点,较前一周上涨12.3%,连续10周上涨,累计涨幅151%。

至欧洲运价:最高接近1万美元,接近疫情期间水平。

航运公司运价调整:马士基:7月1日起调整从远东前往西北欧的FAK费率,20英尺箱/40英尺箱提涨至5000/9000美元。法国达飞:自2024年7月1日起,从亚洲到美国征收旺季附加费(PSS),20英尺箱2160美元,40英尺箱2400美元,45英尺箱3040美元,53英尺箱3840美元。地中海航运:7月1日至7月14日,从亚洲到欧洲的FAK最高涨至9800美元。

运量与需求

全球集运需求:2024年预计同比增长12.8%,高于船舶供给增长幅度9.8%。

一季度货量增长:

美线:增长28.1%

亚洲区域内:增长9.9%

中东:增长36.4%

南美:增长35.4%

运力与港口状况

运力紧张:自2023年以来,全球船舶运力大幅增加,但需求增长幅度高于供给,维持紧缺状态。

港口拥堵:中转港货量增加导致5月以来亚欧港口出现拥堵。

影响因素

红海事件:影响航线调整,中转港货量增加,航线绕行好望角增加运输时间约1/3。

其他因素:巴拿马运河干旱、部分码头工人罢工等。

市场预测

下半年运价:业内普遍认为运价将继续上涨,受红海事件、航运旺季等因素影响。

其他信息

文章来源:中国基金报

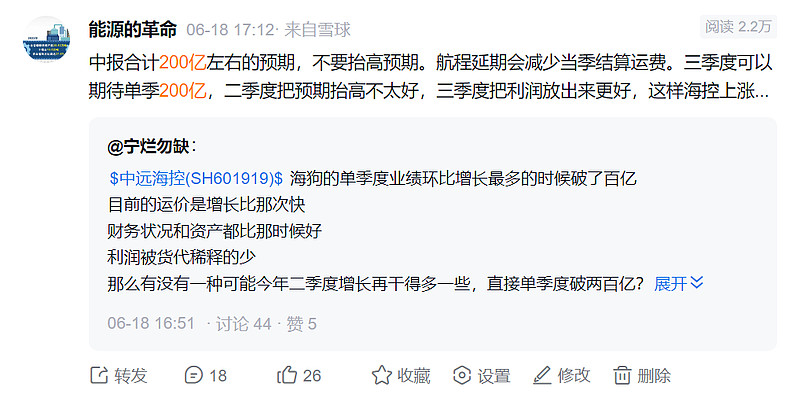

中远海控若是和其它船司一样紧跟市场上调运价,二季度净利130亿左右应该有。8月底看底牌,现在的每股净资是13.5左右,中报分红90-100亿,当前价格为含权价,分红除权后股价约为14.6元。三季度每股收益2元以上,届时每股净资产14.8元,现在的股价到9月底就是破净价。

破净,高收益,高分红成了今年资金抱团的方向。看了一下中国海油、中国神华、长江电力市值和估值指标,感觉海控低于3000亿都值得持股收息。

都在说中报业绩预告的事,说什么没有预告是利空,这种墙头草早走早好。$中远海控(SH601919)$ 最赚钱的是七八九三个月,上半年200亿已经很好了,除大型银行保险公司以外,中报净利能赚200亿的公司全市场可能就只有这九家了。

2500亿市值不到,中报赚200亿,难道还不算低估吗?#五粮液# #中国海油# #欧线集运#

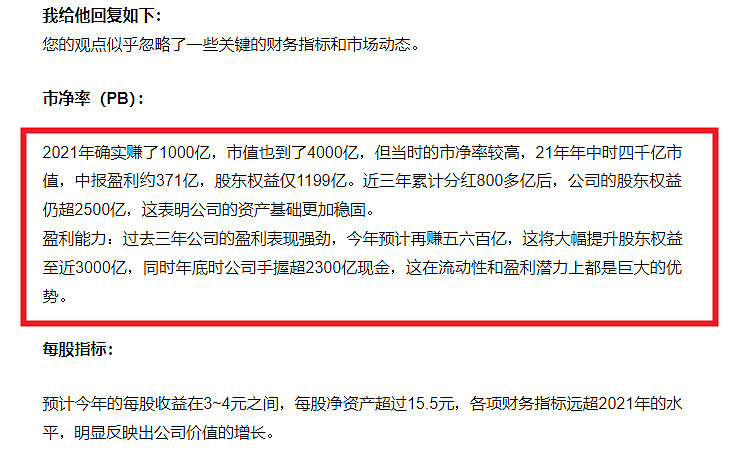

张口就来,市值3000亿不贵?21年赚1000亿,市值才4000亿

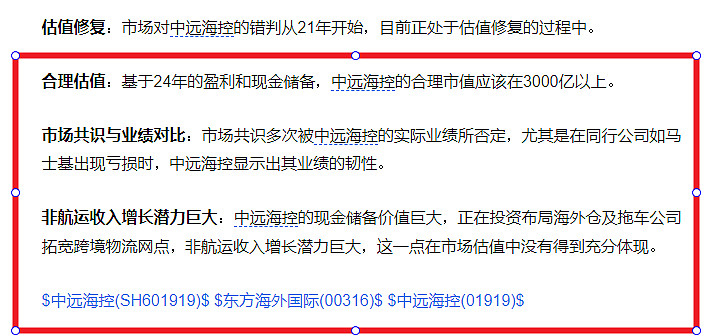

没有红海事件,中远海控合理估值也应超3000亿

$中国海油(SH600938)$$中国神华(SH601088)$

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !