电力体制改革来了,7月1日起新则已经正式实施!

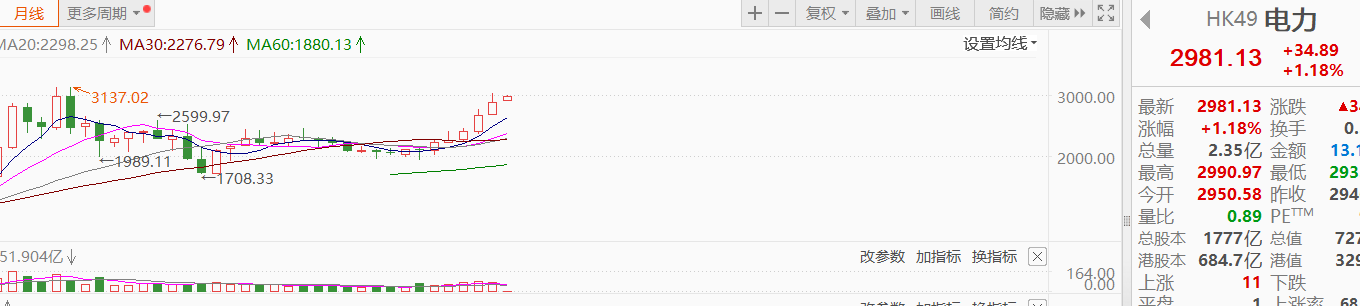

电力板块受此影响近期一直比较活跃,长江电力、中国广核、中国核电等电力龙头市值几乎都创出历史新高。

无意中翻了翻今年电力行业的指数,发现自去年年底至今增长极其的稳定。原来大A中还有不受电风扇行情影响的板块,看来我真是发现新大陆了!

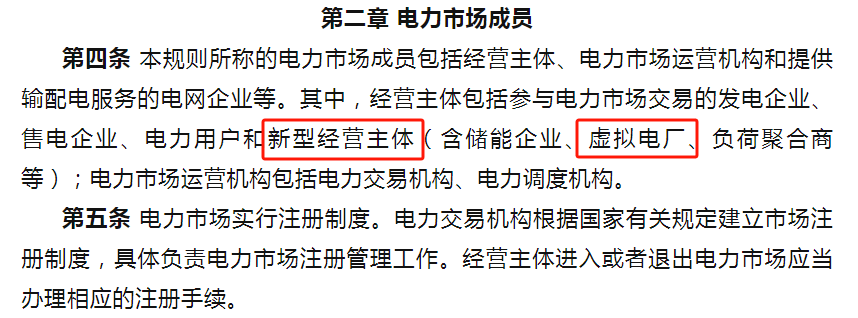

在电力各细分方向上,虚拟电厂受投资者关注度比较高。

主要原因是本次电力市场化改革中,对于电力市场的新型经营主体做出了明确,其中就包括虚拟电厂。

具体公司层面,A股中有不少公司有虚拟电厂方面的业务,其中,国电南瑞是最具亮点的一家,为什么这么说呢?

第一、具有强大的股东背景

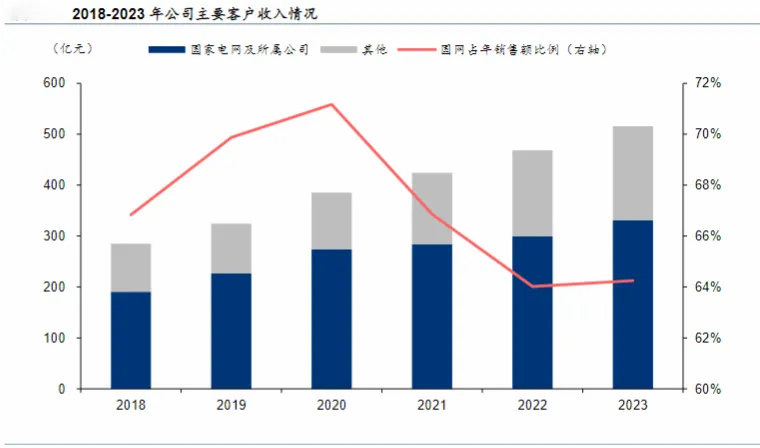

国电南瑞是国家电网旗下唯一一家专注于数字化电网的子公司,强硬的背景成就了公司高市场份额,在国电南瑞的收入中,超过60%是与国家电网的合作项目。

在继电保护领域,从2023年国家电网招中标情况来看,继电保护年度招标规模共计4.59亿元,国电南瑞+南瑞继保合计拿到1.43亿元,市占率达到31.25%。

按标段划分,数字化服务器(服务器)、调度类软件(数字化软件、软件)、调度类硬件标段金额位列前三,分别为12.26、6.78、6.45亿元。

在上述细分领域,国电南瑞均位列第一。

第二、研发投入大,技术远超同行

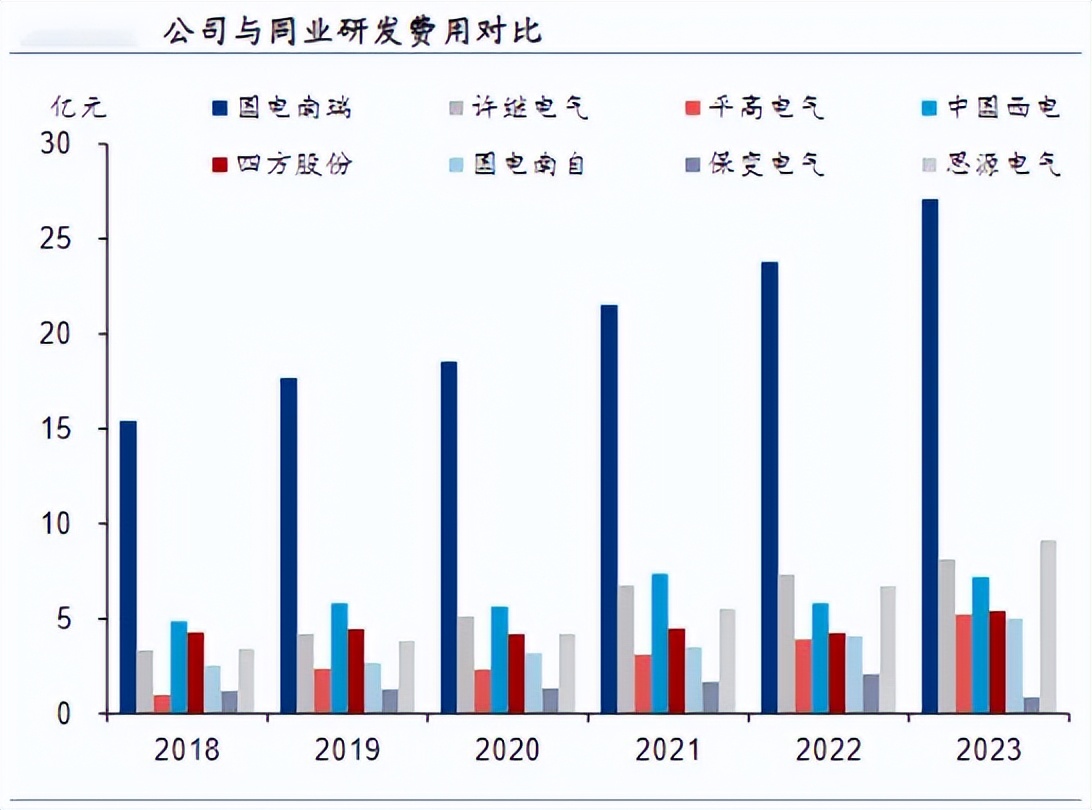

国电南瑞拿订单拿到手软,靠的可不是用关系吃软饭,而是凭硬实力。

公司2023年研发费用为27.12亿,同比增长13.92%,研发费用率为5.26%,研发投入主要用于电网智能化、能源数字化、网外及新型产业研发等方面。

与国内行业同类公司相比,公司研发费用远高于同业的7家公司,与国际巨头相比,公司的研发费用率也依然处于较高水平。

同时,国电南瑞有专利授权400项,其中发明专利324项;登记软件著作权303项;发表核心期刊论文176篇。核心技术在行业一样处于头部水平。

那国电南瑞对比长江电力,逻辑“硬”在哪儿呢?

长江电力的底层逻辑在于其稳定的商业模式和抗风险能力,而国电南瑞的底层逻辑则在于技术创新和产业链的核心地位。两者各有优势,但若以“硬”的维度来衡量,得分不同情况去看。

例如,若投资稳定性和分红回报是首要考虑因素,则长江电力可能更胜一筹;若以技术创新和市场拓展潜力为首选,则国电南瑞可能具有更硬的底层逻辑。

我相信大家之所以选择电力行业投资,也是因为这个行业在国内具有特殊的战略地位,不仅龙头业务稳定而且分红可观。长江电力和国电南瑞23年的分红率分别达到了3.51%和2.42%,堪比银行理财和国债的年化收益了。

但单从收益稳定性和单位承担风险两个维度看,个股肯定是比不过国债的,哪怕是国字号、中特估,权益资产始终还是种高风险的投资品类。就我目前刚入手的$国债30ETF(SH511130)$而言,3月底成立至今,仅三个多月就有2%左右的收益,而且整体标准差仅0.224,波动非常小。

自周一利空国债的消息一出我就果断上车了,因为在我眼里,国债30长期上涨的逻辑不变,每一次短期大回调都是入场的绝佳机会。电力股虽然好,但是目前多只票都持续走高,对于我这样的场外之人,已经不适合高点介入了,更多还是先选择观望,等待一波回调后再考虑。$长江电力(SH600900)$ $国电南瑞(SH600406)$ #央行将借入国债,债市影响几何?# #电力板块持续活跃,背后逻辑是什么?# #长江电力逆势新高,还能上车吗?#

本文作者可以追加内容哦 !