2024年6月25日,中国人民银行货币政策委员会召开2024年第二季度例会。

在对二季度工作的总结上,会议对国内经济形势的判断延续此前表述,“我国经济运行延续回升向好态势,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战”,除了外部环境有边际变化外,我国宏观政策、货币政策、利率改革、汇率等方面都延续了此前的表述。

在对国外经济形势的判断上,外部通胀压力边际减轻但有分化。本期表述为“当前外部环境更趋复杂严峻,世界经济增长动能不强,通胀出现高位回落趋势但仍具粘性,主要经济体经济增长和货币政策有所分化”,上期表述为“当前外部环境更趋复杂严峻,世界经济增长动能不足,通胀出现高位回落趋势但仍具粘性,发达经济体利率保持高位”。

央行持续关注长端收益率风险,在关于利率的表述中,新增“在经济回升过程中,也要关注长期收益率的变化”。

汇率方面,删去了“深化汇率市场化改革,引导企业和金融机构坚持’风险中性’理念”的表述,“保持人民币汇率在合理均衡水平上的基本稳定”的顺序被提前。近期人民币汇率承压,今日离岸人民币兑美元最低触及7.31,续创去年11月以来新低。三季度,汇率的重要性或再提高,汇率稳定优先于市场化波动。

在结构性货币政策工具方面,继续落实上次新增的工具与额度,三季度增量信息有限。继上次提出“适当增加支农支小再贷款再贴现额度,用足用好碳减排支持工具,设立科技创新和技术改造再贷款。加大对大规模设备更新和消费品以旧换新的金融支持”后,本次表述为“有效落实好存续的各类结构性货币政策工具,推动科技创新和技术改造再贷款、保障性住房再贷款等新设立工具落地生效。加大对大规模设备更新和消费品以旧换新的金融支持”。

在房地产方面,本次不再有新增政策,而是着重落实此前提出的措施。此前的三次会议均提出“因城施策精准实施差别化住房信贷政策,更好支持刚性和改善性住房需求”,两次会议提出“一视同仁满足不同所有制房地产企业合理融资需求,促进房地产市场平稳健康发展”。本次会议表述为“充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展”。

今年以来的两次季度例会上,较去年较少的表述则分别涉及投资、绿色金融和消费就业。投资方面,删去了去年表述“增强政府投资和政策激励的引导作用,提高乘数效应,有效带动激发更多民间投资”;绿色金融方面,删去了去年表述“以促进实现碳达峰、碳中和为目标完善绿色金融体系”;消费就业方面,删去了去年表述“优化大宗消费品和社会服务领域消费金融服务,继续加大对企业稳岗扩岗和重点群体创业就业的金融支持力度”。

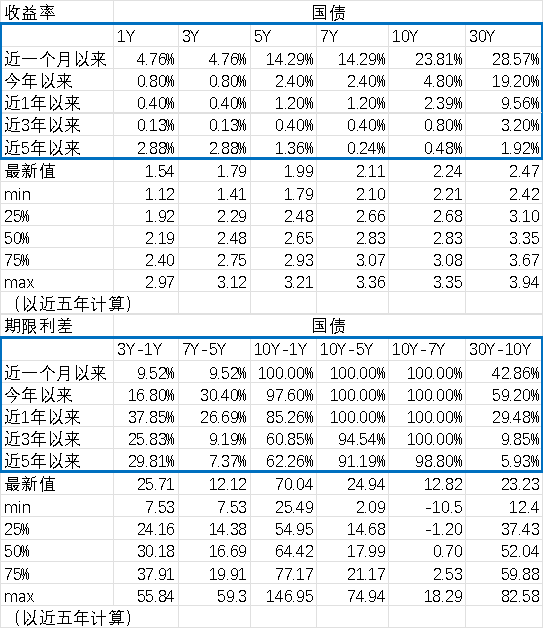

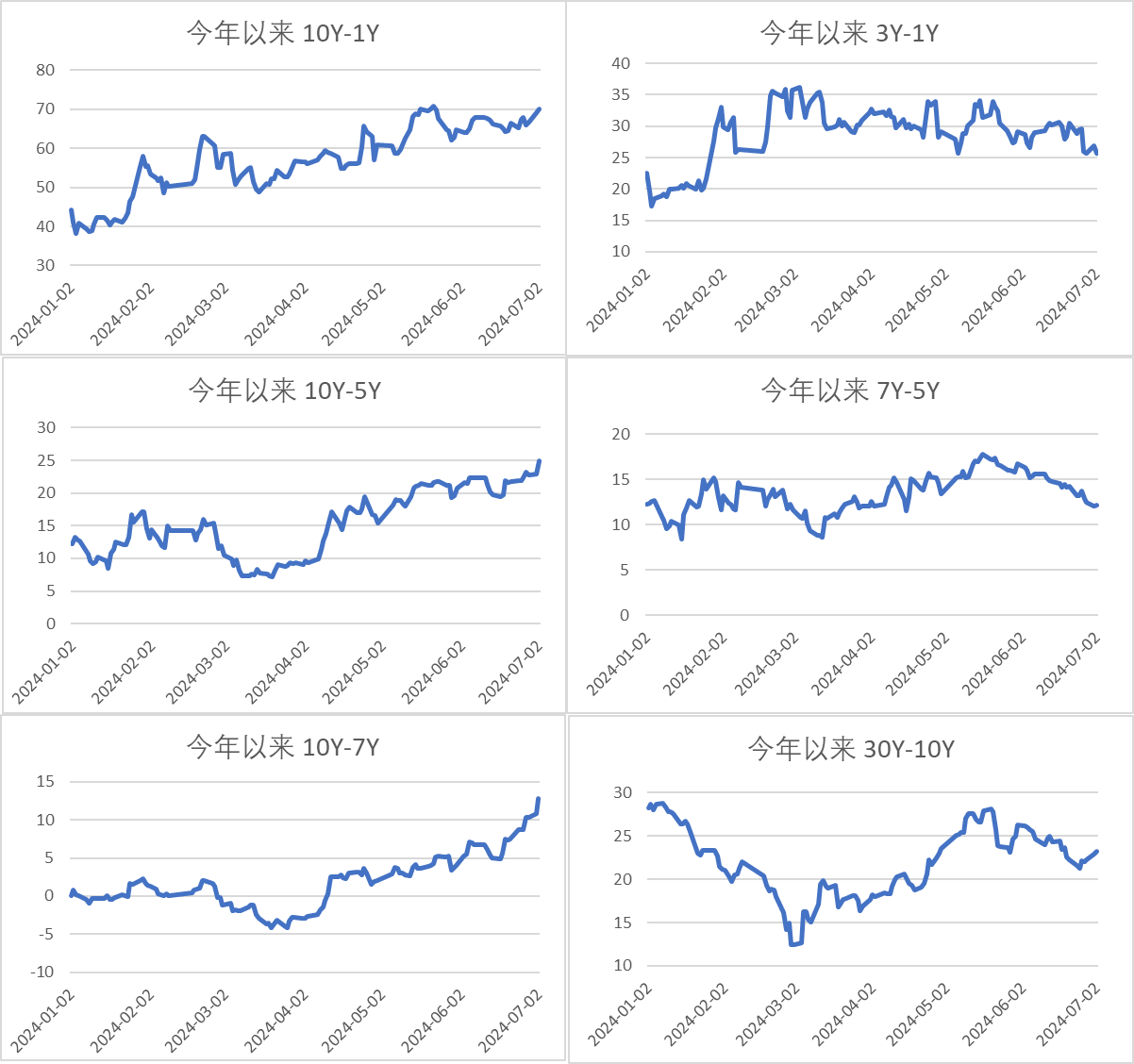

利率债情况

图1、收益率和期限利差分位数

图2、收益率

数据来源:iFinD

图3、期限利差

转债市场

今日转债市场出现小幅调整,中证转债指数下跌0.51%,东财可转债等权指数下跌0.65%。今日转债市场成交额649亿元,交额相比上个交易日小幅放量。今日股市三大指数小幅回调,沪指跌0.49%,深成指跌0.59%,创业板指跌0.30%,北证50指数跌1.97%,沪深京三市成交额5830亿元,其中沪深两市5804亿元,创年内新低,较上日缩量643亿元。板块题材上,免税店、零售、PET铜箔板块涨幅居前,工程机械、财税数字化概念股变现低迷。行业方面,今日行业方面,商贸零售、房地产、社会服务、综合等行业有所上涨,煤炭、国防军工、计算机、机械设备等行业略有调整。

财税信息化改革再提速。国家审计署网站发布《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》。其中提到,深化重点领域改革,谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分;对地方税费优惠政策进行评估和清理;加快全国统一大市场建设等。财税信息化上游是计算机硬件设备和基础软件,下游主要为税务机关、纳税企业、财税中介。中国财税数字化市场规模逐年增长,据艾瑞咨询,预计2025年总规模达到702.0亿元,同比增速为16.2%。全国财政收入占GDP的比重低于20%,公共预算收入中税收收入的比重有所下降,并且地方政府债务发行额和到期偿还额较高,新一轮财税体制改革或关注管控债券与稳增长。数字经济:我国数字经济规模持续增长,2022年占GDP比重达41.5%,企业运营中产生大量数据,进一步推动了财税信息化的发展。政策驱动:2023年度审计工作报告:建议谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分。电子凭证改革:金税四期核心在于“以数治税”,2023年11月,"数电票"的开票试点已经覆盖了35个省。AIGC技术和安全可靠要求发展。建议关注财税信息化改革相关转债标的。

消费税改预期来临,关注新消费零售行业。消费税改革之所以会引发广泛关注,一是因为在我国四大税种中,消费税是唯一尚未实行央地共享的税种,目前该税的部分条款已不适应当前市场环境;二是,今年年初财政预算案中对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。现行的《消费税暂行条例》自2008年最后一次修订以来,部分内容已不再适应当前市场的需求。特别是,对于奢侈品等高档消费品的税收项目不足。此外,改革还旨在减轻地方政府的财政压力。目前消费税归中央所有,未来可能将消费税归属地方所有。对零售行业的影响:消费税的征收方式将从“生产地原则”转变为“消费地原则”,意味着税收将根据消费发生地来确定。这种变化有望鼓励地方政府加强消费基础设施的建设,支持线下消费场景,促进本地消费增长。随着消费税的回流,地方政府将获得更多的财政收入,形成积极的经济循环。消费税改革可能对地方零售百货行业的龙头企业产生积极影响。此外,高档消费品可能会成为改革的首批试点对象。如果高端产品的价格因税收改革而上涨,免税渠道可能会变得更具吸引力,建议关注新零售新消费相关转债标的。

小科普

Q:什么是政策性开发性金融工具?

A:政策性开发性金融工具主要用于保障基建重点项目融资,通过两种方式促进基建实物工作量的落地:一是通过股权投资等方式参与项目,以补充基建重大项目资本金;二是为专项债项目资本金搭桥,这样可以有效避免基建资金断档。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴财短债债券A(OTCFUND|007394)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴兴利债券A(OTCFUND|003545)$$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴连裕6个月滚动持有债A(OTCFUND|015243)$$东兴连众一年持有期混合C(OTCFUND|017508)$$东兴鑫颐3个月滚动持有纯债A(OTCFUND|020913)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

本文作者可以追加内容哦 !