我一直想说,财务分析不是万能的,尤其是对科技创新行业,基本上没啥用。

以往碰到的都是财务很差,但是有高端技术的股票。行业成长空间巨大,科技成果无法量化,所以财务分析无效。

今天,我们来看一个案例,财务非常好,但是未来不确定,所以财务分析可能也无效。

当然,康弘药业在一季报出来的时候,财务数据非常漂亮,当天炒一把,也是可以的~

(一季报早就已经炒完了,本案例只是复盘,不是推荐现在去买,看财务可以直接跳到第三部分)

康弘药业01:主营概况

主营三大块,最耀眼的就是生物制品板块。这个板块现在只有一个药,就是康柏西普,其余的都还在研发中。

康柏西普新适应症视网膜静脉阻塞(RVO)于 2022 年通过谈判纳入医保目录,于 2023 年 3 月 1 日正式执行,2023 年全年 康柏西普实现了快速增长(同比增长 41.7%)。2024Q1 康柏西普延续了良好的增长势头(同比增长 49%)。

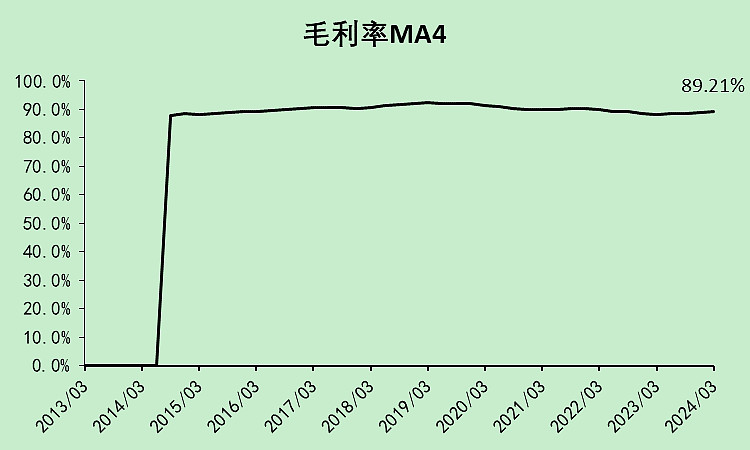

康柏西普的毛利率非常高,中成药和化学药也很高。

2021年康柏西普的海外临床三期宣告失败,现在全部产品都是在中国境内销售。

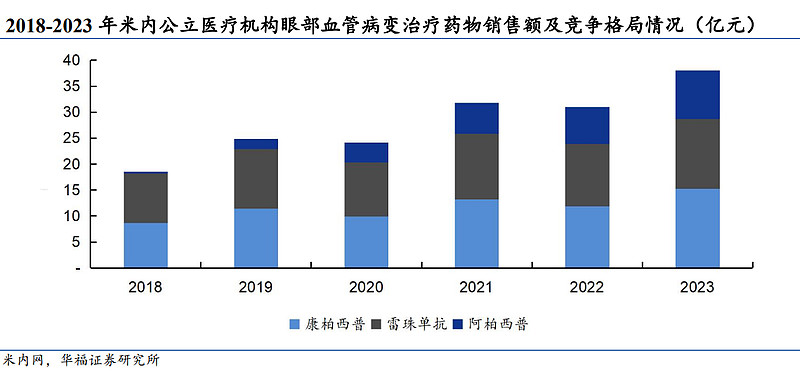

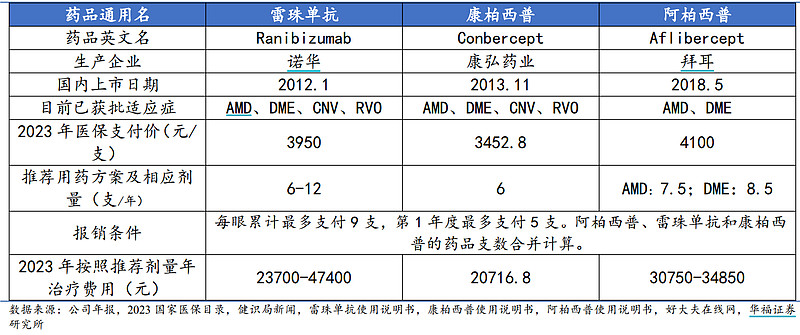

康弘药业02:竞争格局和市场空间

这个病目前就三种药。去年纳入医保目录后,显著放量。

现在的年治疗费用,康柏西普最低,所以还是有市场的。

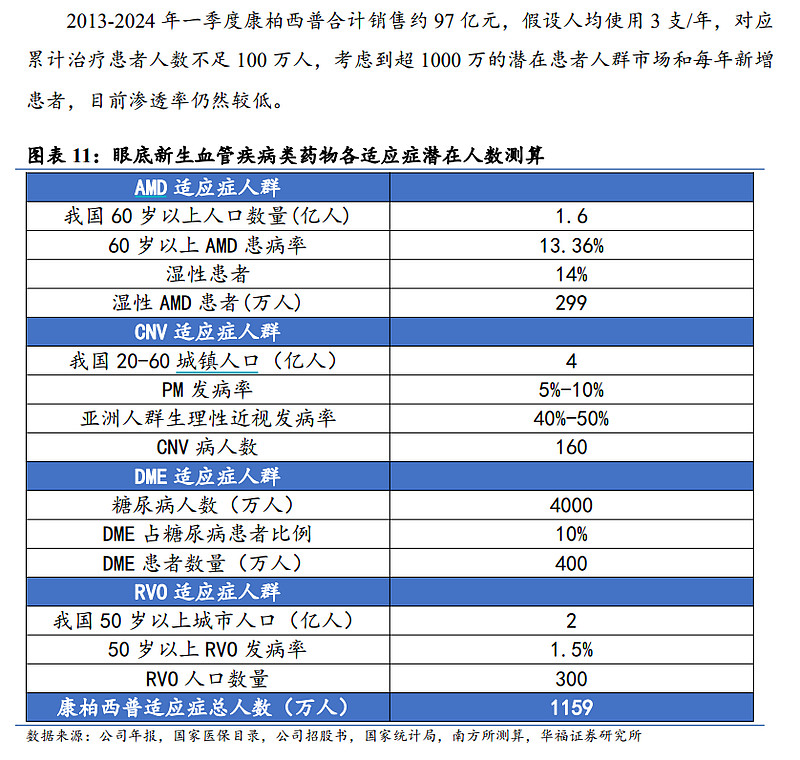

然后券商说,全国总共有1000多万人需要用这个药,但现在在用的人不足100万人。

(我只是听听,没办法,不懂啊~)

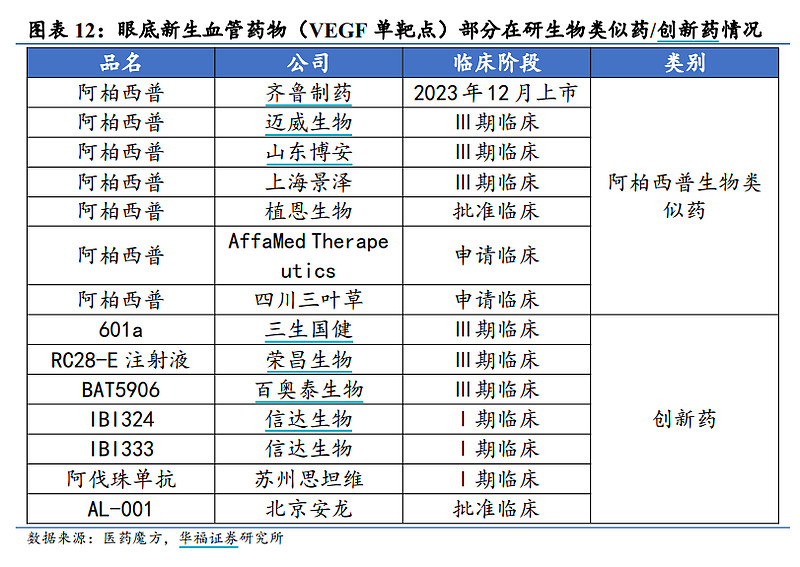

当然,券商也很实在,把潜在竞争对手都写出来了,目前刚上市或者即将上市(三期临床)的有7个,未来的竞争压力还是比较大的。

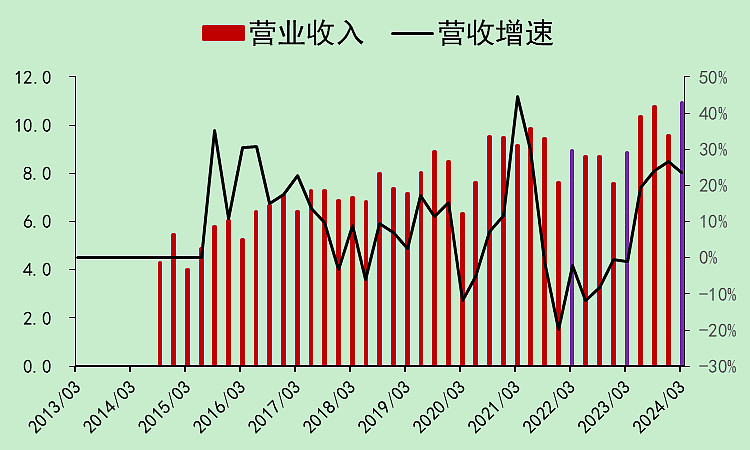

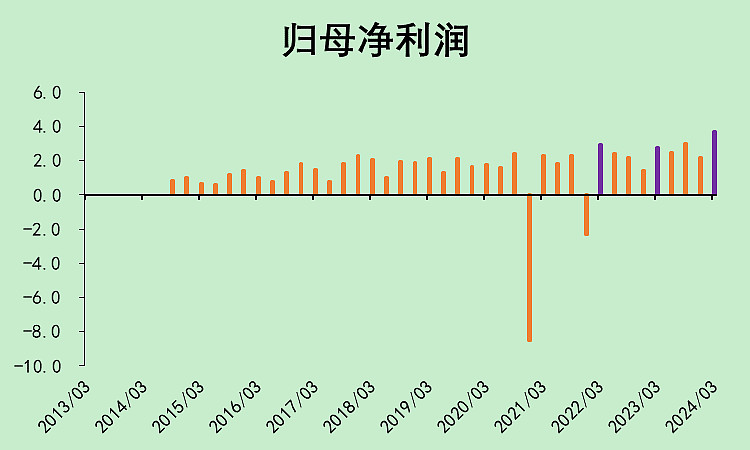

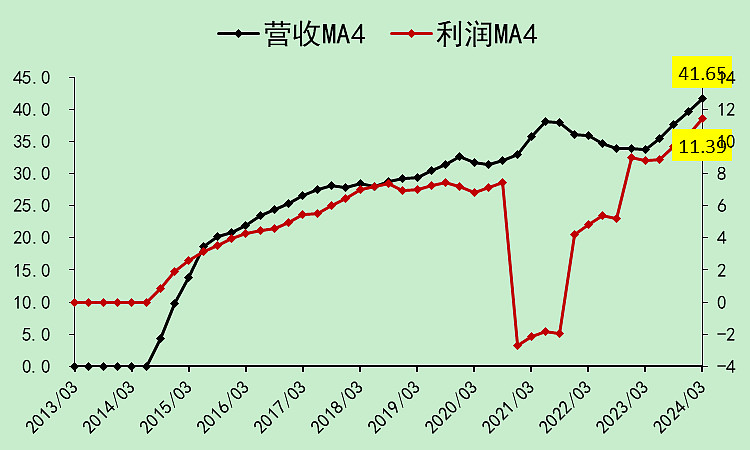

康弘药业03:营收利润

一季度营收新高。

利润也新高。

2020年-2021年,利润挖过坑。

毛利率很高。

2020-2021年主要是康柏西普全球临床三期花了很多钱,但最终还是失败了。

现在研发恢复到了普通水平,所以利润恢复了。

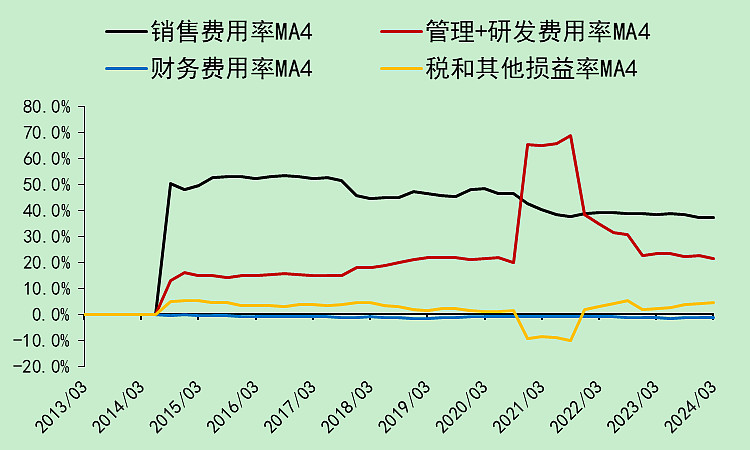

另外,由于集采和医保目录的影响,销售费用率持续下降。

最终净利率创了新高。

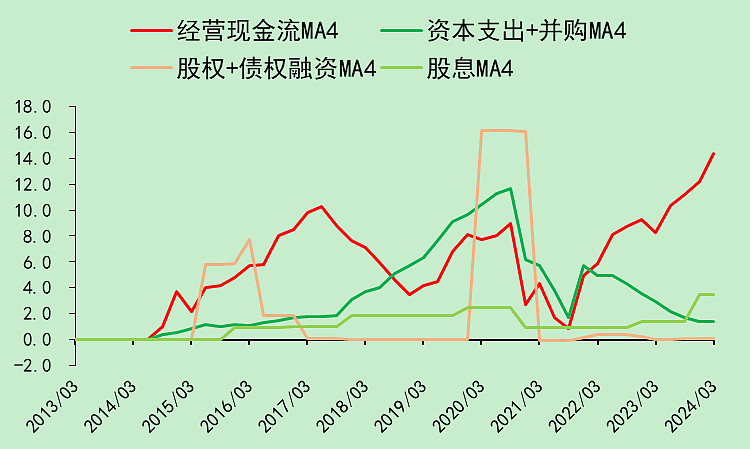

康弘药业04:现金流动

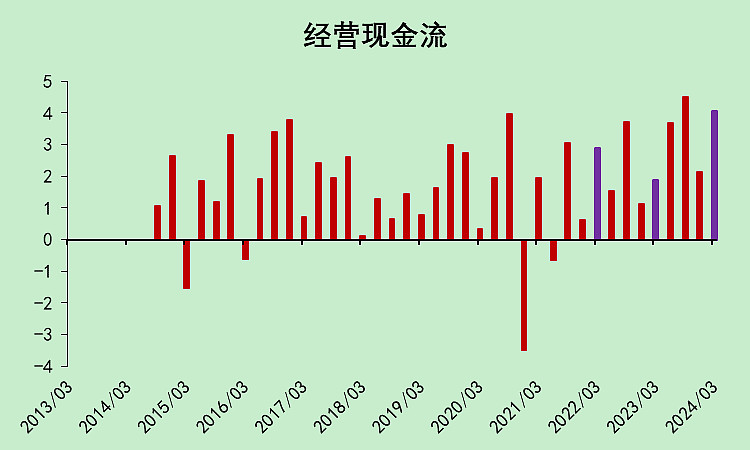

经营现金流非常好。

资本支出很少了。

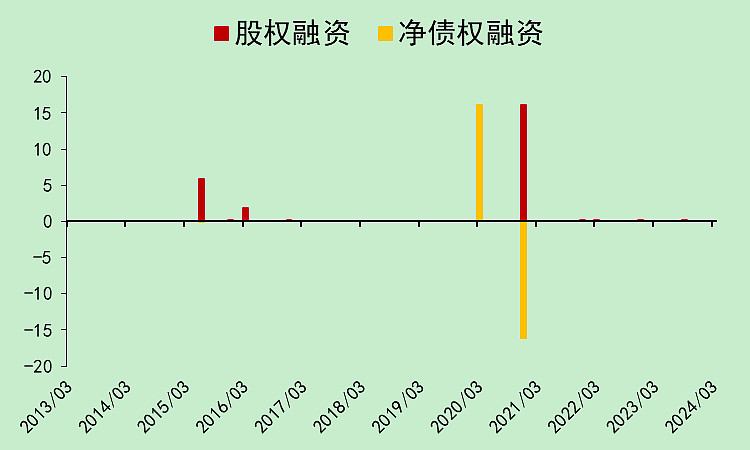

没有贷款。

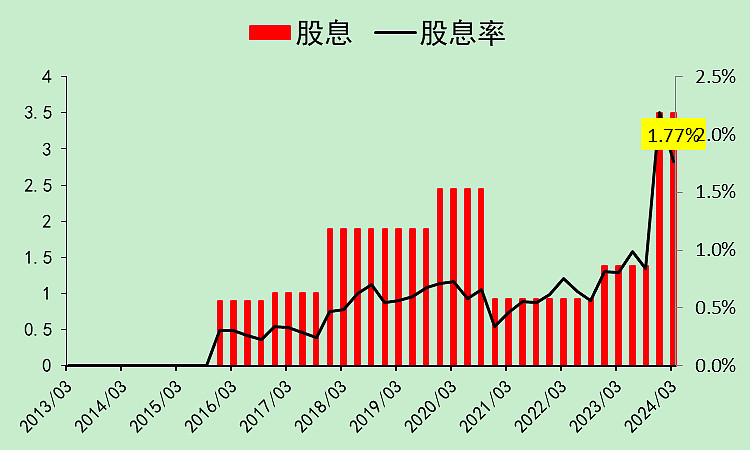

股息率1.77%,还是很低。

老实说,这公司经营现金流远大于资本支出,没有贷款,足以进行大额分红,但只是象征性分了一点出来。

以前就分得不多。

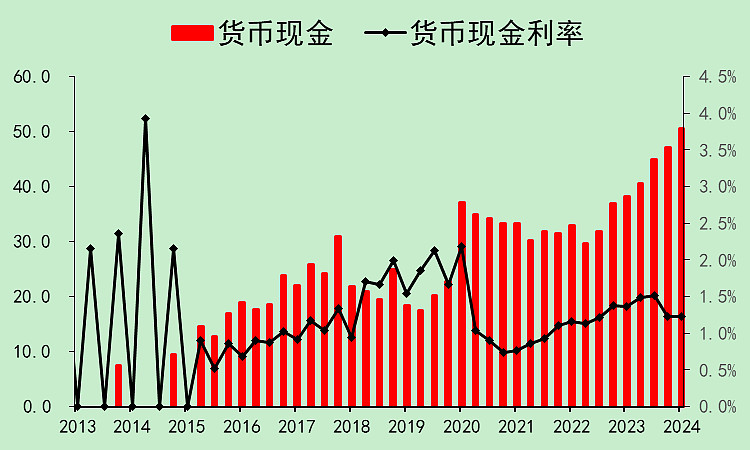

康弘药业05:资产负债

账面现金41亿,存款利率只有1.24%,这钱到底在干嘛?

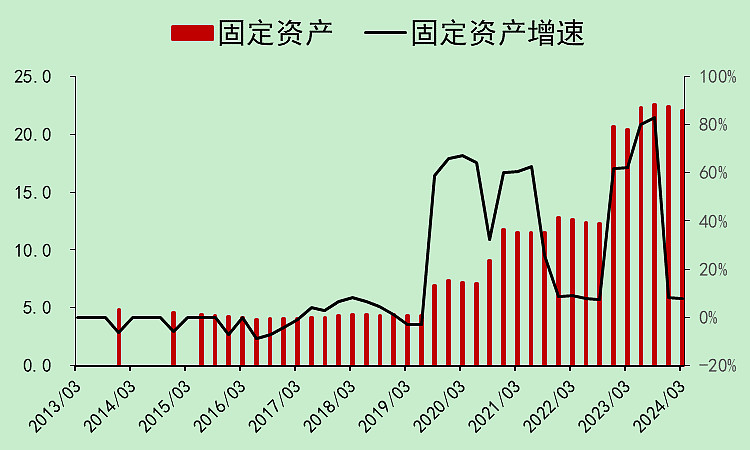

在建工程已经没了。

固定资产稳定。

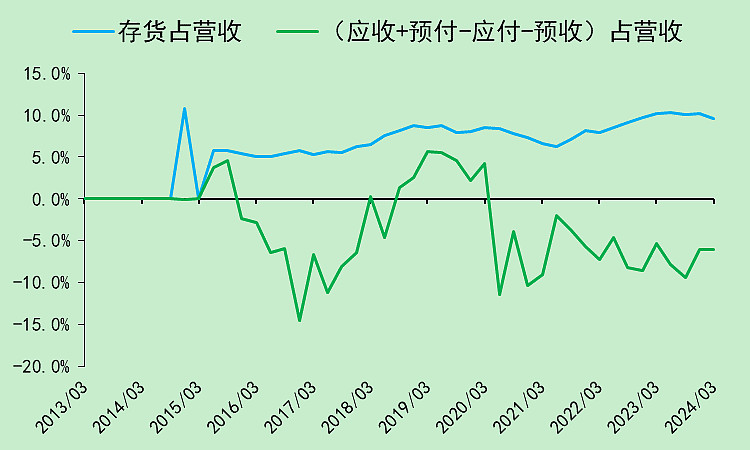

存货应收应付预收预付的金额都不大,应收下降较为明显(只是金额本身就不大)。

占款能力还不错。

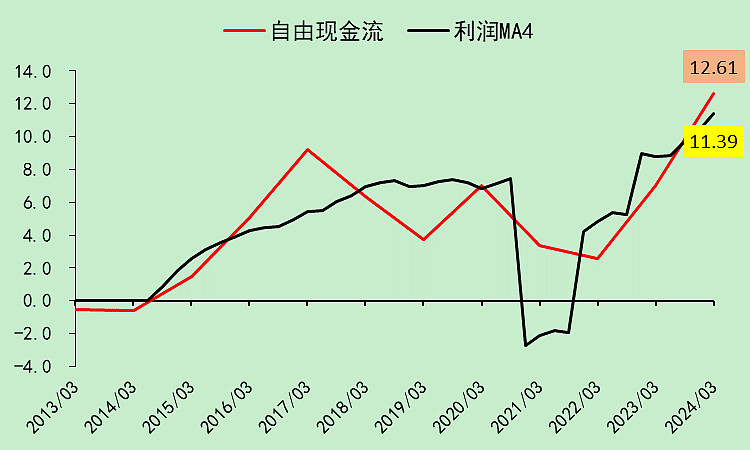

康弘药业06:自由现金流

收现能力没问题。

自由现金流也OK。

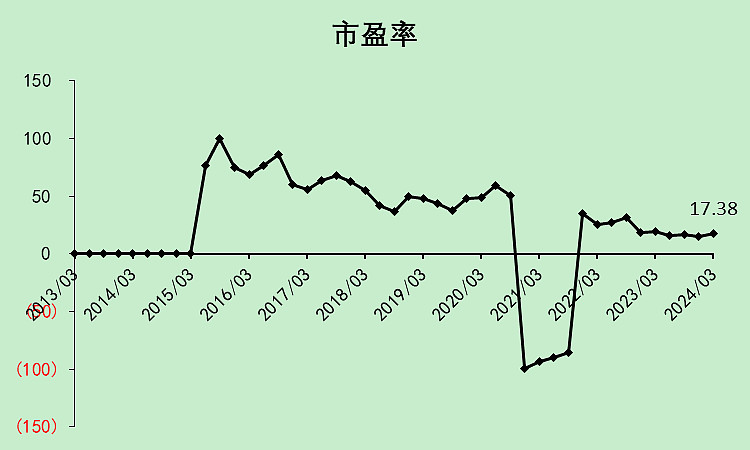

康弘药业07:位置估值

市盈率17.38倍,很低了,而且它的利润质量也不错。

各项估值分位很低。

2018-2020年股东减持了37亿,最近几年增持了一点点。

股东人数持续下降,但距离2020年的时候,人数还是多了不少。

康弘药业08:总结

这个股票的财务评分可以打到70分,在一众医药股里鹤立鸡群。

扣分点主要在分红项,好在是2023年度分红增加了,不然扣得更多。

现在的问题是,它的单品增长模式可以持续吗?不知道,真的不知道,因为我不懂医药啊。(也有成功案例,比如诺和诺德的减肥药一年可以卖140多亿美金)

当然,财务分析还是有点用的,就是在一季报出来的那天,开盘集合竞价冲进去,赚一波就走

$康弘药业(SZ002773)$

本文作者可以追加内容哦 !