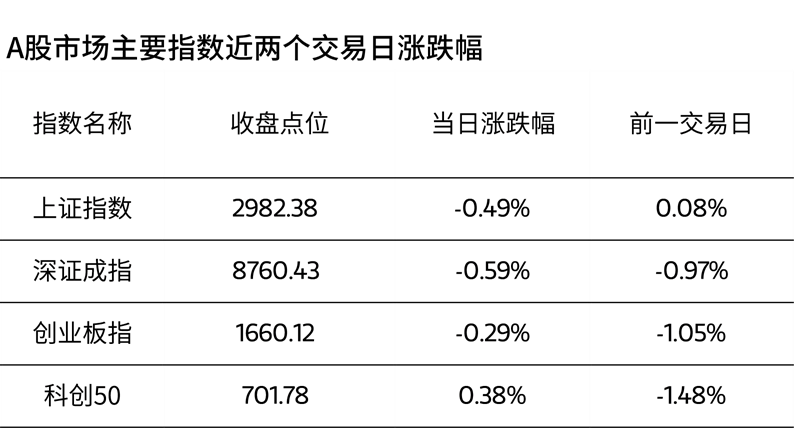

指数表现

7月3日,市场震荡走弱,三大指数小幅下跌,沪深两市成交额不足6000亿,创年内新低。今日A股主要指数具体表现如下:

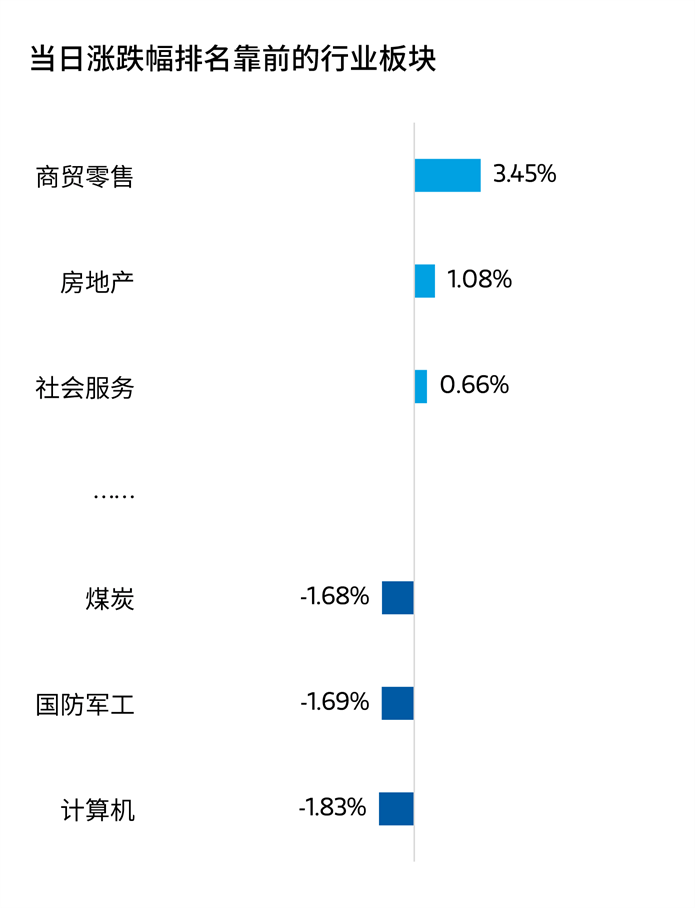

板块动向

盘面上,申万31个一级行业中,商贸零售、房地产、社会服务等板块表现较好,计算机、国防军工、煤炭等板块表现较差。

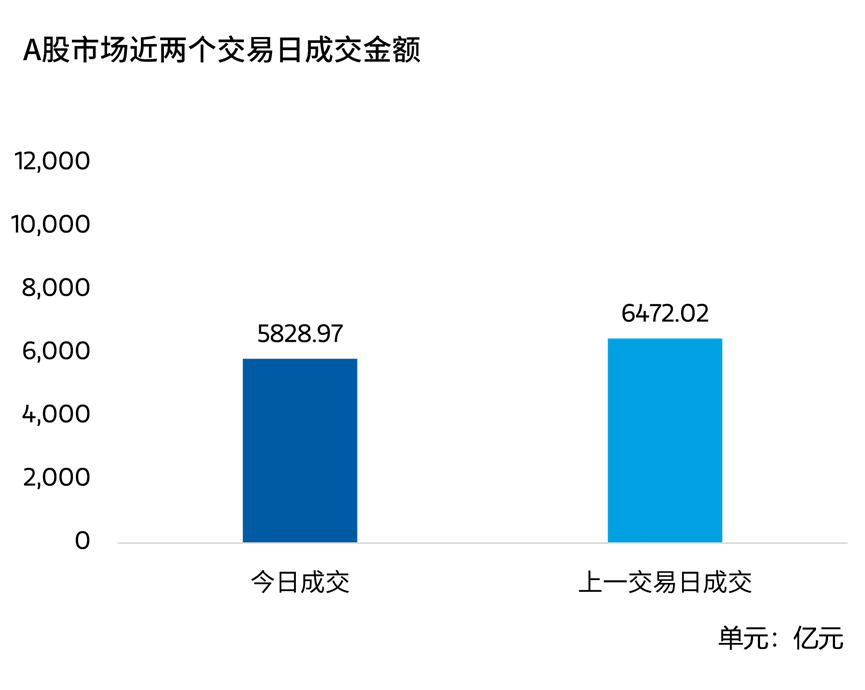

全部A股成交情况

今日A股全天成交5828.97亿元,环比上一个交易日减少643.05亿元。

以上数据及图片来源:Wind,时间截至:7月3日

指数的过往业绩并不预示未来表现,投资须谨慎。

机构视点

1、华安证券:关注政策新一轮发力可能

华安证券认为,展望7月,关注政策发力推动市场风险偏好提振。一方面,生产企稳,实物工作量有改善迹象,但国内有效需求不足尚未得到明显缓解,汇率掣肘货币政策进一步宽松,基本面和流动性难以对A股形成明显支撑。另一方面,国内经济动能环比未见明显改善,政策端有望进一步发力托底,关注月底重大会议定调,后续政策有望在房地产、实物工作量和地方政府化债上持续优化。

2、中信建投:整体市场或中性乐观

中信建投表示,5月已公布的经济数据整体偏弱,地产新政出台后销售数据改善幅度也不大,预计二季度经济基本面维持弱复苏状态。考虑到国内7月重要会议有望进一步定调稳定经济,政策有望持续托底,而海外已经逐步开启降息周期(欧洲已于6月开始降息;美国5月核心PCE创新低,年内降息概率较大),整体市场依旧保持中性乐观。

行业上,考虑到7月逐步进入到中报业绩披露期,结合自下而上梳理的行业业绩情况推荐:(1)业绩稳定、分红率依然较好的板块,包括石油石化,电力,银行等;(2)三季度有望进入备货旺季的科技板块,包括AI产业链,消费电子,存储,半导体设计,先进制程设备,PCB,游戏等。

来源:第一财经、华安证券、中信建投

今日小结

三大指数小幅下跌,成交额创年内新低

7月3日,市场全天震荡走弱,三大指数小幅下跌,市场大幅缩量,两市成交额跌至6000亿以下,创年内新低。

截至收盘,沪指下跌0.49%,报2982.38点;深成指下跌0.59%,报8760.43点;创业板指下跌0.29% , 报1660.12点。

市场量能方面,今日A股成交有所减少,全天成交5828.97亿元,环比上一个交易日减少643.05亿元。

商贸零售板块逆市上涨

今日,商贸零售板块逆市上涨。Wind数据显示,截至今日收盘,万得百货商店行业指数(882467)上涨2.88%。

消息面上,财政部、海关总署、税务总局此前联合公告,2024年7月1日起,自港澳进境居民旅客免税额提至最高1.5万元。此外,近期海南举办免税购物节,推动“免税 旅游”深度融合,进一步激发免税政策活力。

民生证券认为,在当前消费谨慎的大环境下,投资者应关注细分赛道的发展趋势,并考虑资金面、股息率、估值等因素以寻找投资机会。线下渠道的回归和高性价比消费,将成为2024年下半年的投资重点。

半导体板块震荡走强

今日,半导体板块震荡走强。Wind数据显示,截至今日收盘,万得半导体材料概念指数(8841272)上涨0.59%,半导体精选指数(8841349)上涨1.45%。

消息面上,7月2日,芯片巨头三星电子最大工会表示,将举行为期三天的罢工。三星电子是全球最大的存储芯片制造商,或将影响全球关键的半导体供应链。此前,三星已向主要客户通报了第三季度涨价计划。

华福证券表示,半导体行业在历经了2022-2023年的去库存后,当前库存水位健康,随着AI从云到端的需求不断涌现,新一轮半导体上行周期已经到来。行业景气复苏、国内资本开支以及国产化自主可控几条主线或将成为下一轮半导体周期的主旋律。

今日,两市缩量下跌,市场成交额跌至今年来新低,你认为市场还要调整多久?欢迎大家积极留言讨论,分享你的观点。

风险提示:本文由上海应帆数字科技有限公司提供,摩根士丹利基金之登载已获合法授权。版权归原网站、原作者或其单位所有,内容仅代表作者个人观点,与摩根士丹利基金管理(中国)有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资须谨慎。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#免税概念掀涨停潮,行情持续性几何?##赛力斯收购问界商标,利好还是利空?##券商严防从业人员炒股,股友们怎么看?##再度走弱,跟美股比A股差在哪里?##高息股持续走强,价值投资春天到了?#

本文作者可以追加内容哦 !