这段时间,相比于股市,债券市场一直比较强势,市场对利率下行的预期越来越高了。

Wind数据显示,截止6月底,以中证红利指数为代表的高股息资产股息率在5.4%,加上新“国九条”发布后,引导企业提升分红意愿,未来高股息资产的股息率与10年期国债到期收益率的利差可能会呈现持续扩大的趋势。

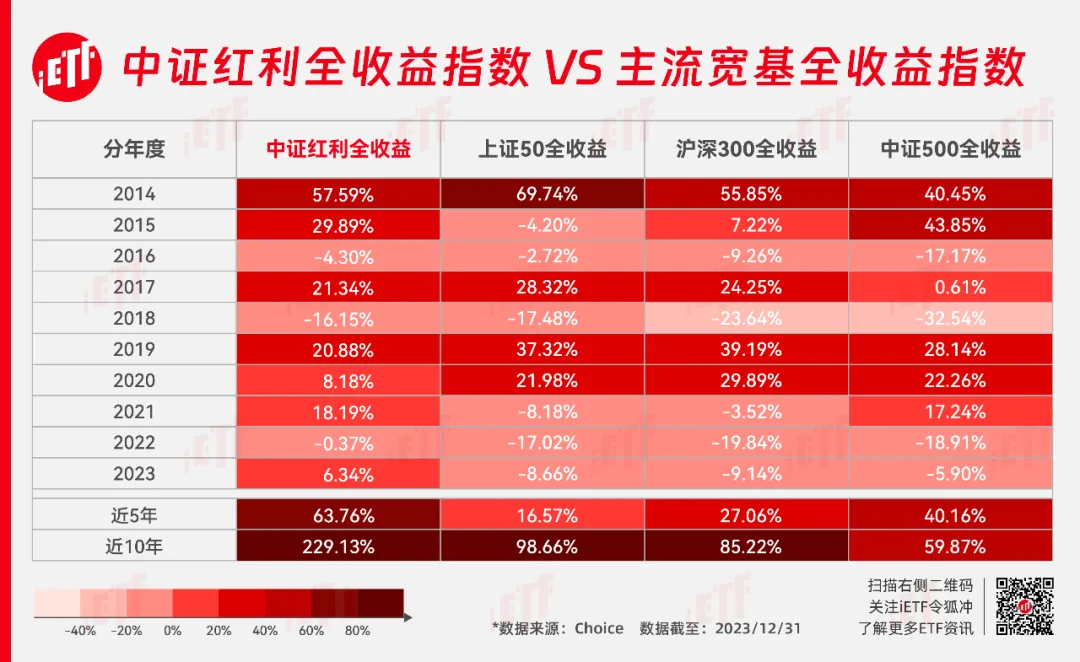

数据来源:Wind,2014/07/01-2024/06/30。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

再加上,现在中证红利指数的市盈率为7.2倍,估值水平处在近十年27.5%百分位相对底部区域。政策利好+高股息率+低估值的高股息资产,或是现阶段确定性相对较高的配置方向。(数据来源:Wind;数据截至:2024/6/30)

01

流水的行情,铁打的红利

红利策略由于近两年的强势表现,被市场打上了“熊市策略”的标签。

但如果我们拆分过去十个完整年度的具体表现来看,考虑股息再投资的中证红利全收益指数不光长期跑赢主流宽基全收益指数,在15-18、21-23年这种整体震荡与调整的环境下表现优异,竟然在14-15年的牛市中,也有强于以沪深300全收益指数的表现。

注:指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

究其原因,主要是因为不同时期的投资逻辑不尽相同,所以红利策略不仅在熊市抗跌,在牛市也更能涨,这对于大多数投资者而言都是比较友好的。

从上图业绩表现来看,中证红利全收益指数近10年、近5年的收益分别为229.13%、63.76%,这种指数收益()相对于A股主要宽基指数中已经非常出众了。

如果能通过叠加其他方式增强收益,进一步提升年化收益和夏普比率,或可以改善指数本身弹性问题,成为真正的五边形战士。

其实高股息资产具有容量大、行业分布较为广泛的特征,非常适合量化选股模型。

刚好最近红利策略+主动量化的摩根红利优选股票型基金(A类:021187,C类:021188)要从7月8日起通过平安银行、平安证券、方正证券等销售渠道开始发行了,今天就为大家介绍下这个产品的配置价值如何。

02

红利+量化,强强联合

摩根红利优选股票型基金,股票部分选择中证红利指数作为业绩比较基准,是因为中证红利指数从全市场选取高股息资产,选样范围广,不但表征性强,而且有利于主动量化选股捕捉超额收益。

从历史表现看,根据Wind数据,截至今年6月底,中证红利全收益指数10年年化收益14.1%,相对同期年化收益在7.3%的沪深300全收益指数而言,长期收益超赢显著;再从单一年度来看,过去10个完整年度中仅有3年出现负收益,有5年涨幅超过10%,有7年收益高于沪深300,只有2018年跌幅超过10%,但跌幅也比沪深300、中证500等宽基指数更小。因此,从长期表现来看,中证红利全收益指数业绩非常优秀。

站在巨人的肩膀上才能看见更广阔的天空,为了能跑赢中证红利指数,摩根红利优选在股票投资上将选样范围做了优化,扩大选样范围,用量化模型争取覆盖到更多优质高股息股票。

中证红利指数是按照沪深股市中过去三年平均现金股息率排名,选取前100只股票作为指数样本,这样虽然能选出稳定分红的企业,但可能会漏掉那些因为行业景气度上升,盈利能力增强,短期股息率全市场靠前,但三年平均股息率不高的企业。

而在景气度回升初期,或者行业周期发生反转的阶段,又往往是股价涨幅相对较大的阶段。

为了捕捉这类超额收益,摩根红利优选将选股条件优化为,除了是中证红利指数的成分股和备选成分股以外,还可以选择过去两年中,至少有一年实施现金分红且现金分红率(现金分红/净利润)或股息率(现金分红/市值)处于市场前50%的股票。

这样优化,就能尽量兼顾覆盖长期稳定分红的企业,与中短期分红率较高的企业。

然后再发挥主动量化的优势,定期动态调样,及时调整涨幅过大股息透支、基本面变差、趋势走坏的品种,希望通过长期保持组合配置最优化,争取跑赢基准指数的业绩表现。

相对于通过加大强势品种权重的方式争取超额收益,主动量化通过广泛选股,可以帮助捕捉市场中短期机会,争取积少成多累计超额,相对来讲,胜率、稳定性较高,同时也可以一定程度上减少因对权重股押注而造成的指数波动加大的风险。

因此,相对来讲,主动量化选股方式或更适合红利这种行业分散,追求稳定的投资策略。

03

不跟随,致力成为创新者

上次摩根中证A50ETF设置季度强制分红条款,受到市场热议的同时,自身也收获了不错的规模水平。

看来摩根资产管理作为外资机构对红利主题投资,与产品设计上确实有独到理解。

目前摩根资产管理中国已经在港股红利方面进行了产品布局,拥有跟踪标普港股通低波红利指数的ETF和指数基金。其中,摩根标普港股通低波红利ETF(513630)于2023年11月23日正式成立,据Wind数据显示,截至6月30日的规模达到21.76亿元,短短7个月规模增长超过60%。这次转战A股红利,选择红利策略+主动量化的模式,看来是想用更强的产品力来为投资者争取长期价值。

本次摩根红利优选基金的基金经理有胡迪、何智豪、韩秀一。我查了下三人都是理工科背景,也都曾在中金任职,看来学历背景相同,又是老战友了,合作起来应该是游刃有余。

其中主要负责人胡迪是摩根资产管理中国指数及量化投资部总监,美国哥伦比亚大学计算机工程学士和金融工程硕士, 拥有超过16年的国内外投资经验,超7年投资管理经验。曾任纽约美林证券全球资产管理部高级分析师,标准普尔投资管理委员会量化主管,可见胡迪在主动量化领域的经验非常丰富。

美国目前是全球体量与竞争压力均较大的量化交易市场,能在华尔街量化部门担任要职,可以看出胡迪具有扎实的实战能力。

目前胡迪也管理了几只主动量化、红利策略的产品,这次将二者结合,或可以为投资者带来不错的配置体验。

另外,作为摩根大通集团的一员,摩根资产管理中国充分融入集团搭建的全球平台,共享市场资讯、研究资源。据摩根资产管理数据显示,截至2023年底,摩根资产管理在全球拥有超过2.9万亿美元资产管理规模,覆盖全球70多个市场,有约1300名投研专家。(基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。)

摩根红利优选股票型基金(A类:021187,C类:021188),7月8日起通过平安银行、平安证券、方正证券等渠道发行,不知道会不会掀起一波红利量化的新浪潮呢?让我们拭目以待。$摩根红利优选股票A(OTCFUND|021187)$$摩根红利优选股票C(OTCFUND|021188)$

注:本文中提及的新“国九条”2024年4月12日国务院公布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。“红利策略”为基金的投资策略,产品仍存在波动风险。中证红利指数(“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的 品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》和《基金产品资料概要》等法律文件。本资料仅为公开宣传 材料,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。本产品由摩根基金管理(中国)有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金募集期内规模上限为80亿元人民币(不包含募集期利息),如超过本公司将按末日比例确认的方式实现规模控制(详情参阅基金发售公告)。本材料为公开宣传材料,受雇于摩根基金管理(中国)有限公司并被授权的员工可基于产品或服务沟通目的通过个人朋友圈转发。未经授权请勿转发。本材料仅在中国内地分发,且仅针对中国内地的有关适格投资者。2024060091

本文作者可以追加内容哦 !