近年来,我国的光伏行业可谓是“悲喜交加”。

从光伏行业统计数据来看,2023年我国多晶硅的产量为143万吨,而硅片、电池及组件的产量也分别达到了622GW、545GW、499GW,同比增幅均超过60%。然而,在如此巨大的产能下,光伏产业链供需比却由2023年6月的1.02:1变为年末的2:1,供需失衡严重。

2023年末,我国高纯晶硅、硅片、电池及组件的平均售价均出现不同程度的下跌,其中高纯晶硅同比下降高达80%。尤其是2023年第四季度,硅片、电池、组件价格更是触及历史新低,组件价格甚至跌破每瓦1元。可见,在供求失衡压力之下,光伏全产业链价格持续下探。

然而,在光伏行业呈周期性下行的形势下,主营光伏辅材设备的迈为股份,却在一众龙头光伏企业中脱颖而出,业绩呈持续上涨趋势。

接下来,我们来看一下迈为股份为何脱颖而出?

第一,业绩表现强悍

我们从相关数据看,2019-2023年,迈为股份的营收始终保持增长趋势,从14.38亿元大幅提升至80.49亿元,同比增长约95%;同时,迈为股份的净利润也从2019年的2.48亿上升至2023年的9.14。

可见,尽管受光伏行业下行的影响,公司的净利润增速有所下降,但是迈为股份依旧能保持营收与净利齐升的态势,展现出公司强劲的增长势头。

第二,盈利能力回升

迈为股份不仅在业绩上表现优异,公司的盈利能力也实现了触底回升。

从数据来看,2021-2023年,迈为股份的毛利率和净利率均持续走低。2023年毛利率30.51%,2024年第一季度实现毛利率30.93%;而净利润也从2023年的10.81%回升至2024年第一季度的10.84%。

这说明,迈为股份的盈利水平已经出现了拐点,在未来的一段时间内有望显著改善。

第三,显著的技术优势

高科技企业的成功离不开技术优势,迈为股份的成功离不开HJT技术放量。

从年报来看,2023年迈为股份共实现营收80.89亿元,按产品分,太阳能电池成套生产设备(HJT)的营业收入为70.89亿元,占公司总收入的87.76%。这意味着,规模化的HJT技术为迈为股份带来了巨额收入,企业技术优势尽显。

数据显示,2023年公司的产量达到28413台,同比增长147.72%;销量则实现16502台,同比增长113.13%。这说明,迈为股份依靠全球第一的HJY技术,实现了公司产销量齐升的,以此来增加公司营业收入,促进盈利能力的提升。

迈为股份,作为市场上少数能够提供HJT电池整线生产设备的企业之一,截止目前已与安徽华晟、金刚光伏、印度信实工业等知名企业达成深度合作,企业护城河进一步加深。

近年来,公司一直在积极推进前置焊接0BB、钢网印刷和银包铜等技术的产业化,以促进HJT成本的进一步降低。可见,迈为股份不仅在HJT技术方面全球领先,在降本技术上也实现突破。

从成长性看,预计未来迈为股份能继续保持回升势头,主要有以下几点原因。

1.光伏市场发展前景广阔

我们从年报来看,全球年新增装机容量从2008年的6.27GW增长至2023年的375GW,呈现稳步上升趋势,并2024年有望达到430GW。

可见,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将持续增长。

2023年,我国光伏新增装机216.88GW,同比增加148.1%。数据预测,2024年我国光伏新增装机量将达到220GW,累计装机有望超过810GW。这说明,光伏产业作为新能源的主力军,将在未来迎来更大的发展机遇。

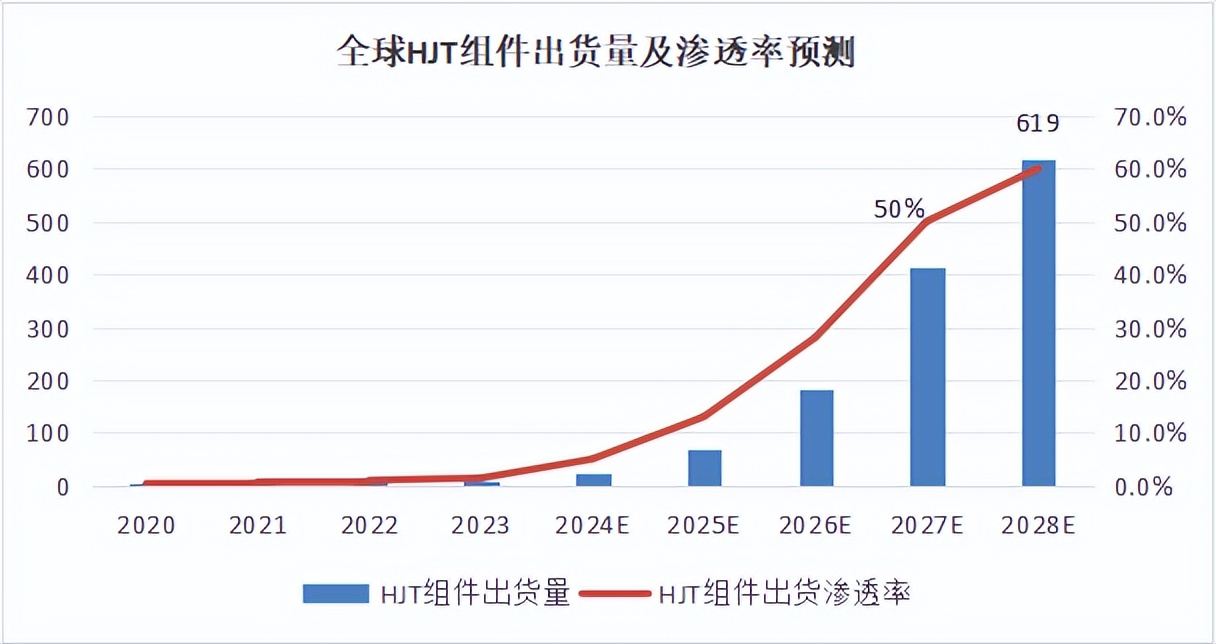

从预测数据来看,2024-2028年,全球HJT组件的出货量将持续大幅提升,预测2028年将达到619GW;而在出货量渗透率方面,预测2027年将首次超过50%。这说明,全球HJT发展前景乐观,优势明显,HJT有望成为光伏行业的主流。

2.未来业绩确定性高

一个是合同负债。年报数据,2023年,迈为股份的合同负债达84.55亿元,同比增长96%。迈为股份2023年达成600MW HJT量产设备批量交付,并实现更大产能设备发货。

这说明,迈为股份的HJT技术已迎来规模化量产,随着公司的合同负债大幅提升,公司未来业绩形势一片光明。

另一个是存货。迈为股份2023年存货为107.8亿元,同比增长102%,其中发出商品72.77亿元,占存货比例的67.5%。这说明,迈为股份的订单在持续地进行快速交付,公司的高存货量并非弱点,反而是公司未来业绩的保障。

3.研发能力卓越

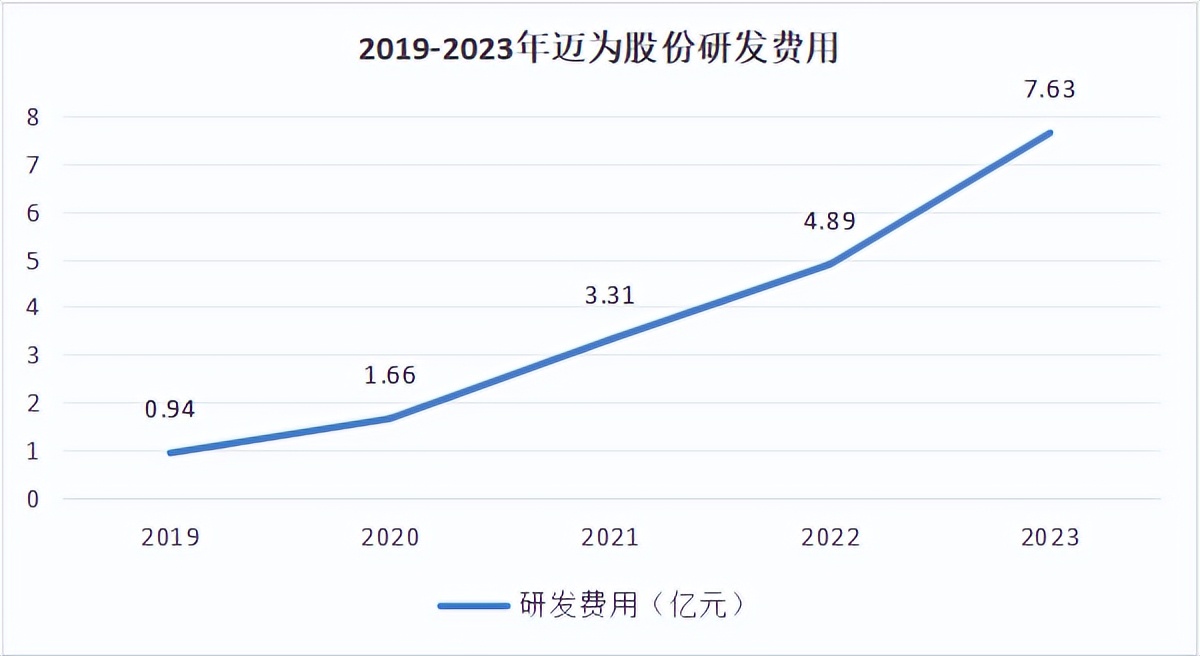

从上图来看,2019-2023年,迈为股份的研发投入逐渐增大,从0.94亿元上升至7.63亿元,研发费用率约9.44%,公司截至2023年末公司累计取得了344项专利及134项软件著作权。

可见,迈为股份力争在技术上领先,以此来保持HJT技术绝对龙头的地位,占据更多的市场份额,促进公司业绩迈向新台阶。

除了HJT技术外,迈为股份在半导体和显示面板领域也在持续扩张。

2024年1月,迈为股份晶圆研抛一体设备顺利发往国内头部封测企业华天科技,其他多款半导体装备交付长电科技、三安光电等客户并实现稳定量产,公司在高端智能制造装备行业的产品竞争力持续增强,有望在未来形成业绩贡献。

同时,在显示面板设备领域,迈为股份也凭借自主研发的全套设备,成功打入京东方、深天马等行业知名企业。可见,迈为股份对自身的研发能力充满信心,力求打造第二成长曲线,公司未来的发展潜力巨大。

最后,总结一下。

在光伏行业景气度有所回升的情况下,迈为股份作为光伏辅材设备的唯一龙头,在行业内具有绝对的技术优势和成长潜力,未来业绩有望持续保持高速增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !