未来不再一日一更,也不再简单复盘,更多的时候去深入研究个股个债,希望能得到更多可以重仓的机会,而非过于摊大饼,恳请理解和支持。

今天依旧是超低价债的狂欢,但这些都是柚子炒作出来的,一旦柚子撤离,下跌得会非常惨,从哪里来回哪里去,不是涨了就没有风险,相反,越涨风险越大。

比如岭南、中装、山鹰、东时为首,资金上是严重不足以支付转债余额的,就算正股没有先退市也存在先违约的情况,所以根本没有必要去参与。

同时,广汇、三房、博汇、帝欧、维尔等,也存在严重的瑕疵,实在没有必要去参与,你想要利息,人家要你本金,一旦形成路径依赖,就可能是市场给了你错误的奖赏,但一路走到底的时候,很可能就是一路走到黑。

目前其他优质债、题材债的资金都被超低债吸走了,但要相信风险轮流转,幸福常到我家来。

一、祥源新材正股分析:

1.主营业务:

聚烯烃发泡材料、聚氨酯发泡材料、有机硅橡胶等产品的研发、生产及销售。聚烯烃发泡材料是制造建筑装饰材料、消费电子产品、汽车内饰材料、电器产品及医疗器械等产品的重要功能性材料。

2.年报情况:

公司一直以来的营收相对稳定,净利润也相对稳定,结合公司经营性现金流长期为正,代表着公司赚的都是真金白银,这一点非常好。

23年收入同比增长3%,净利润同比下降28%,资产负债率37%,有息负债率31%,说明公司经营非常稳健,21年开始库存周转天数在上涨,比同行润阳科技93天要好得多,当然业绩方面也要比润阳好。

资产负债表方面,货币资金仅7千万,说明资金非常紧张,应收占比36%,考虑客户都是知名品牌,风险较低,是超级轻资产公司,未来的折旧压力会很小,资产利用率几乎是同行的两倍;长期待摊费用占比9.4%,极高,主要是装修费用和模具费用,还算合理;除了转债就只有短期借款9千万,所以短期内资金压力不大,就算有压力也完全可以加快应收收回,所以整体来说资产质量较高,经营也稳健。

利润表方面,公司对费控管理到位,研发投入增速较高,减值损失没有大额或者大比例情况,整体情况非常不错。

3.季报情况:

营收同比增长40%,净利润同比增长123%,周期性非常明显,一季度是业务低谷期。

4.预计未来季报情况:

根据之前的情况,预计2季度营收同比增长18%左右,净利润同比增长30%左右,整体情况非常不错。

5.板块及正股活跃度:作为新型材料,我认为还是有很多可作为的地方,有替代传统材料的趋势,也有新兴行业运用的可能,正股波动率53%,活跃度很好。

6.概念:有噪声防治、有机硅、 建筑节能、长安汽车、华为、苹果、小米、 新材料、养老金持股、专精特新、锂电池概念 ,概念不错。

7.估值:

国内领先的聚烯烃发泡材料制造商与供应商,是国内少数可生产超薄 IXPE 材料及批量化生产 IXPP 材料的企业之一,在研发、产品、品牌等方面拥有领先的市场地位,在估值方面,还需要有一定的倾斜。

市盈率37倍,股息率3.09%;可参考同行,润阳市盈率25倍,股息率1.38%;润阳毛利率25%左右,祥源35%左右要高得多,所以估值比同行高是可以理解的,但考虑公司的增长性,我认为37倍并不高,按预计今年年报0.5亿净利润计算,则市盈率32倍;股价处于上市以来的低位,还是认为值得持有的。

8.预期:

当前正在积极推动聚氨酯发泡材料、有机硅橡胶方向的研发、生产和销售,助力公司打开新能源市场领域,抢占新能源动力电池用密封、防水、隔热、阻燃新材料市场份额,培育新的利润增长点,巩固公司核心业务竞争力,促使公司业务进入发展新阶段。

随着公司的产能扩张和业务的深入,可能会给未来带来更多的可能。

9.不足:

公司泰国、越南生产基地陆续投产,产品产销量同比变化不大,产能利用 率下降至 47.12%。

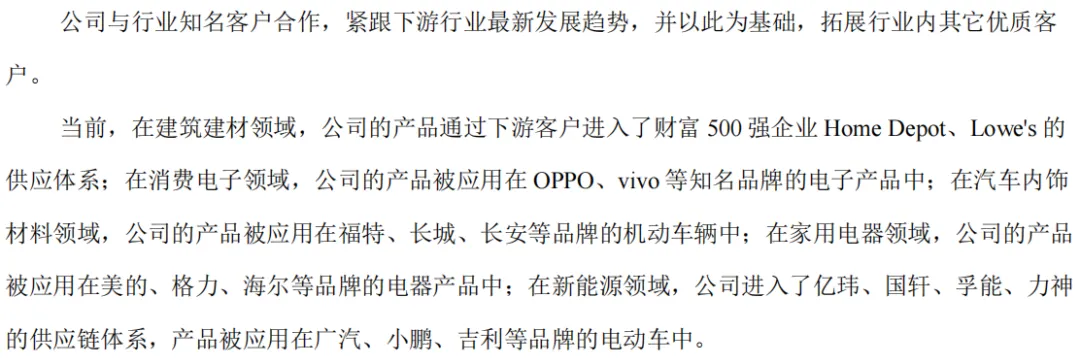

公司与福特、长城、长安等国内知名汽车整车厂商建立了良好的合作关系,给亿纬、国轩、孚能等锂电池商供货应用在广汽、小鹏、吉利等公司。

除去吉利,其它均不算是优质高端客户,也不得这些客户能长期保持竞争力,但目前占比不大,如果能供应比亚迪、华为系,估计就有不错的业绩。

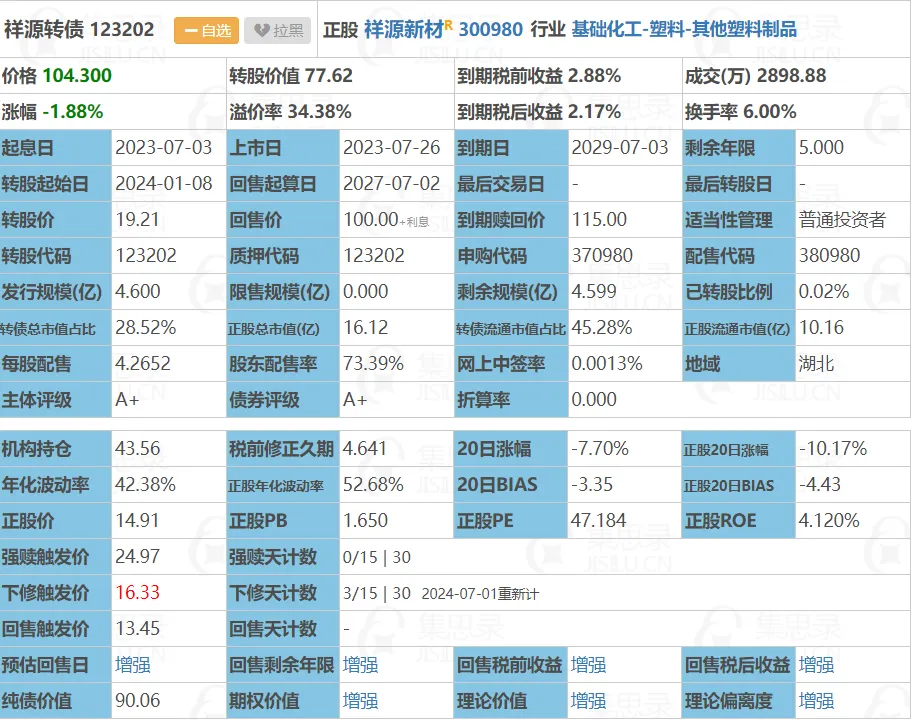

二、转债分析:

1.规模4.6亿,溢价率34%不到,到期税前收益0.288%,转债占流通市值45%,剩余5年,转债波动率22%,无下修历史,考虑之前没有跌到下修价,而这次仅本次不下修,我认为公司还是很可能下修的。

2.转债不存在瑕疵,目前价格处于历史低位,历史最低价100元,还有4元空间,纯债价值90元,也就是有14元的期权价值,去年底显示基金持仓39%,不算特别高,但也不低。

3.预期,大股东还有38%的转债,所以我认为很可能会下修且到底,估计后面涨到138元的问题不大,这个时候的转债性价比还是极高的。

三、转债快讯:

1.神通预告净利润同比增长200%,叠加下修,我估计信心又该恢复了,就算不下修也值这个价,所以明天涨到115元还是可能的;迪贝预告净利润同比增长160%,正股可能涨停,转债涨7%左右。

2.申昊提示可能满足下修条件,大概率满足,可能下修;能辉、恒逸2、天赐、首华提示可能满足下修条件,大概率满足,可能3-6个月内不下修。

3.岱美大股东减持11%转债,还有26%。

4.阿拉1个月内不下修;华阳3个月内不下修,真是头铁。

5.欧陆5日发行,预估价118元,跟麦米2较为相像。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。

此买卖,风险自负。$祥源转债(SZ123202)$$神通转债(SH111016)$$迪贝转债(SH113546)$

本文作者可以追加内容哦 !