5804亿的成交量,你还相信这个市场会来牛市吗?说好了七翻身,不是让翻个身继续躺下啊,玩啥呢这是?外围天天新高,而咱们内资还在卷,今天内资又跑了一百多亿!

这么玩让人相信有牛市?这不是扯淡吗?另外今天还看到一句“不要纠结3000点能否守住,A股3000点是一个不专业的说法,上证综指的指数代表性其实很差,应该多看一些成熟股指数。”

好好好,专家果然是专家,不专业还有存在的必要吗?真的无话可说了。

说回市场,其实老马对目前的市场已经麻了,量已经缩到6000亿以下了,地量见地价,担忧过多也是无用,没有量就低吸潜伏,尽量去做前期有热度的板块,如果是自己熟悉的那就更好了,另外就是在这段时间一定要注意业绩,公司业绩不好的先排除,市场没钱,又恐慌,业绩如果还不好,太容易被埋了。

另外盘中上涨的方向不要追,前几个月的教训应该都还记得,轮动轮动,追即使死,任他千般变化,我自巍然不动,所以目前的方向没有变,科技叠加业绩是目前关注的重点,前几天跟大家聊得是消费电子,那么今天跟大家去聊一聊PCB。

背靠两颗大树!+PCB龙头“$沪电股份(SZ002463)$”

公司是国内规模最大、技术实力最强的PCB制造商之一。

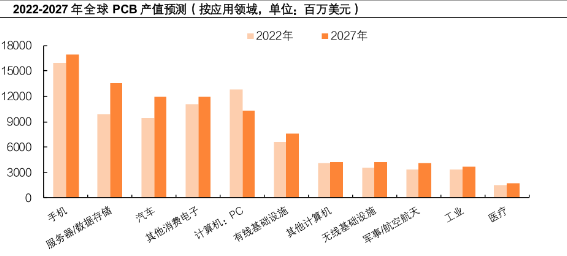

在聊这家公司之前先来看看其所在的PCB这个行业,手机越来越高端化,新能源汽车的蓬勃发展,以及机器人技术的不断进步,无不彰显PCB行业将进入新一轮成长轨道!

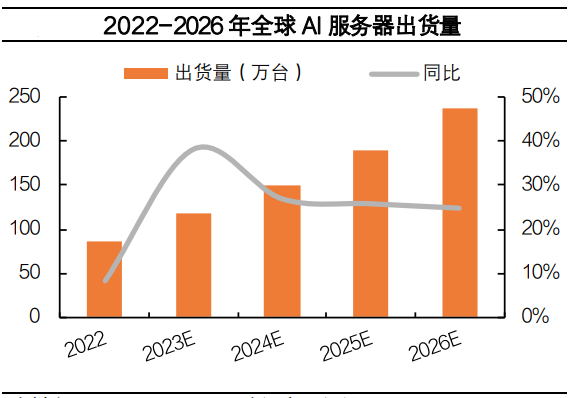

从上图看成长最快,潜力最大的莫过于服务器与数据存储,而这也正是得益于AI的迅速发展,据预测,2023年全球AI服务器的出货量将同比增长38.4%,达到118万台。到2026年,这一数字有望增长至237万台,显示出惊人的增长潜力。从2023年到2026年,全球AI服务器出货量的复合年增长率(CAGR)预计将达到26%,彰显了AI服务器市场的繁荣与活力。

AI服务的大量出货将会显著带动相应的PCB需求快速飙升,当然在AI算力发展的推动下,800G核心层交换机有望成为未来市场的主流产品。预计到2025年,800G交换机将超越400G成为主流,其板卡数量、模块数量和价值量都将较200G/400G有显著提升,相应地,PCB板的数量和价值量也将同步提高。

就我国而言,中国移动、中国联通和中国电信这三大运营商正逐年增强在算力领域的投资力度,因此对高性能高速率交换机设备的需求也在持续增加。这一趋势对于整个交换机市场而言,无疑是一股强劲的增长动力。

根据预测,交换机市场PCB规模在未来几年内将呈现稳步增长态势。预计2023年至2025年,市场规模将分别达到168亿元、193亿元和222亿元,显示出交换机市场PCB领域的巨大潜力和广阔前景。

行业就不再叙述了,总之PCB行业拐点已现,那么今天就来着重介绍一下沪电股份!

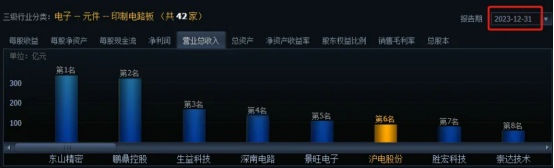

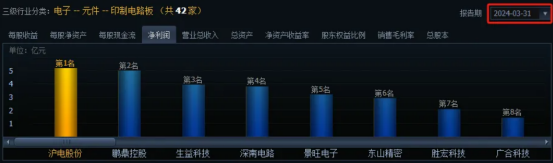

作为一家公司,营收是最重要的,从2023年年报可以看出,$东山精密(SZ002384)$、鹏鼎控股、生益科技、深南电路和$景旺电子(SH603228)$位列前五,而沪电股份紧随其后,排名第六。这一排名显示了这些公司在PCB行业的强劲实力。

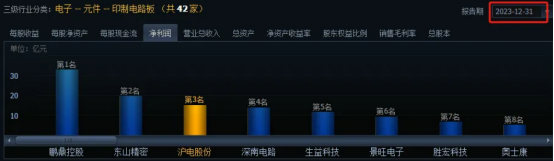

营收是其一,能作出利润才是重点,从利润层面观察,沪电股份则展现出惊人的盈利能力,直接跃升至行业前三,超越了深南电路、生益科技和景旺电子。这一转变凸显了沪电股份在成本控制和市场竞争力方面的出色表现。

特别值得注意的是,在2023年PCB行业面临下游需求疲软、库存高企、价格竞争等多重挑战的背景下,沪电股份仍然实现了89.38亿元的营收,同比增长7.23%。更令人瞩目的是,其净利润达到了15.13亿元,同比增长11.09%,进一步验证了沪电股份的盈利能力之强。

进入2024年一季度,尽管这是PCB行业的传统淡季,但沪电股份依然保持着强劲的盈利能力。在这一季度中,沪电股份实现归母净利润5.1亿元,同比增长高达157%,这一业绩甚至超过了鹏鼎股份,位列行业第一。

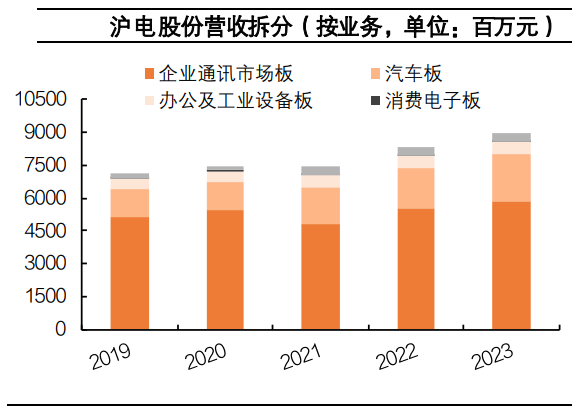

从业务角度去看的话,不难发现企业通讯和汽车是其两大核心业务领域。

而公司也是与英伟达、微软、谷歌、亚马逊、Meta、华为、爱立信、思科、中兴等科技巨头建立了稳固的合作关系,成为这些企业核心供应商,充分证明了沪电股份在企业通讯领域的领先地位。

除此之外,沪电股份在汽车电子领域同样表现出色。毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器等新兴汽车板产品市场持续增长,这些产品占公司汽车板营业收入的比重从2022年的22%提升至2023年的26%。

总结而言,当前AI算力需求火爆,AI服务器出货量持续增长,PCB行业正步入新的成长阶段。沪电股份作为国内高端PCB的领军企业,凭借其在AI领域的深度布局,AI相关产品的出货规模有望在2024年迎来进一步提升。

从公司目前股价走势来看,公司上涨趋势明显,已然走出主升浪!

市场情绪变化快,需要及时调整策略,关注老马查看资讯和策略!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

本文作者可以追加内容哦 !