爱尔眼科股价已经跌了75%,市值从顶峰时期的4000亿跌到了980亿。

之前爱尔眼科因为通过定增拿钱买医院的模式,把业绩提升上去了。

以时间轴为逻辑,来梳理下爱尔眼科不同阶段的发展节点。

2013年以前,爱尔眼科盈利主要来源于核心医院的业绩,非核心医院整体业绩不佳,毕竟新成立的医院往往需要一定时间的培育期。

2014年开始,爱尔眼科才逐步实现由局部盈利到整体成长的转变,非前十大医院净利润占比从2013年的-14.1%增长至2017年的42.8%,逐渐成为这家公司的业绩增长引擎。

在爱尔眼科的发展编年史上,2014年是个重要的节点。这一年,爱尔眼科推出了“合伙人计划”,同时启动并购基金模式加快扩张速度。

2013之前,爱尔眼科体内自身孵化速度平均在每年6家左右,并购基金成立四年后则已拥有120家医院。

截至2016年底,爱尔眼科上市公司体内已有66家门店,体外拥有84家,是同时期行业排名第二的华厦眼科门店规模的3倍左右。

2017年上半年,爱尔眼科首次将并购基金旗下的9家医院注入上市公司,这些体外医院也开始成为爱尔营收增长的主力。

对于医疗服务机构而言,单体机构的增长天花板明显,持续性的业绩增长往往离不开连锁扩张。

凭借产业并购基金,爱尔眼科不仅撬动了远高于自身的资本来收获一大批眼科标的,顺利实现高速扩张,同时也再筑了一道“防火墙”,最大限度地避免了标的运营初期的亏损对上市公司产生影响。

截至2022年底,爱尔眼科拥有215家内地医院,148家门诊部,在中国香港及海外已布局118家,并购基金旗下有335家眼科机构,体内外医院数量合计为816家。

值得注意的是,医疗服务质量的把控涉及方方面面,异地扩张更不是简单地“复制”、“粘贴”的过程,对于公司的管理能力和业务拓展能力都是很大的考验。各家招股书透露的内容中,都不乏尚未盈利的眼科机构。

以上这些机构里面也包含高瓴资本,通过这些扩张爱尔眼科的业绩也会看起来更好,股价也水涨船高。4年涨了13倍。$爱尔眼科(SZ300015)$

只是这类收购会有很多问题,

就比如收购绍兴的一个医院,此医院前三个季度盈利31万,2021年亏损88万,公司的净资产只有148万,收购价格是5727万

再比如2021年8月,收购河源的一个医院,价格是3367万,此医院净资产是8.95万,溢价超过500倍。

所以很多股民多想也不是没有道理的,并且现在高瓴资本这些机构已经不在前十大股东里面了。

2020年高瓴资本还在十大股东里面

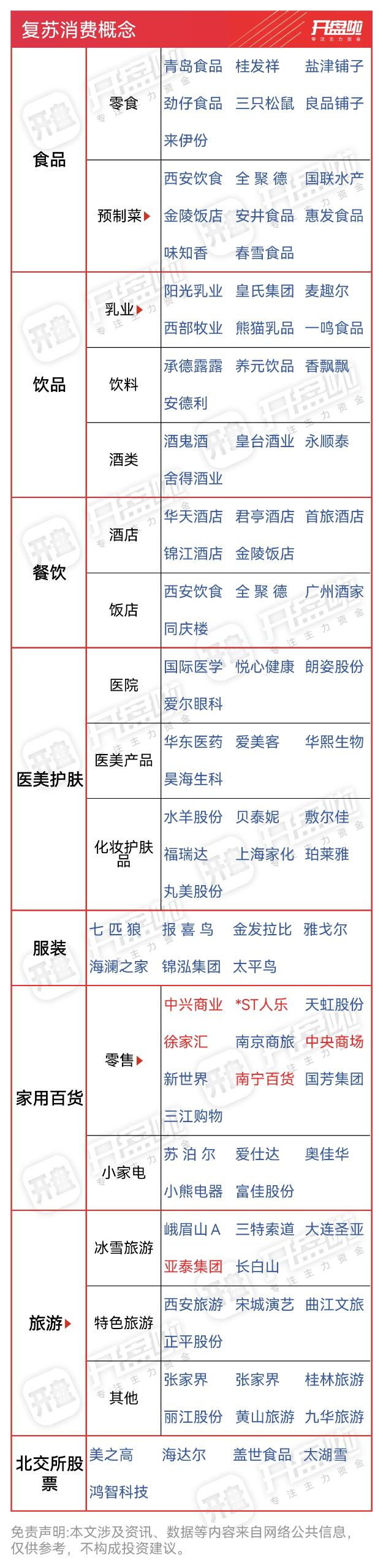

$孩子王(SZ301078)$$茶花股份(SH603615)$#免税概念掀涨停潮,行情持续性几何?#

7月3日,在消费税改革预期的影响,大消费板块全线上涨,零售板块的王府井、中百集团、南宁百货、海印股份涨停,食品饮料板块的品渥食品、惠发食品涨停,婴童板块的茶花股份涨停,孩子王涨超10%。

消息面上,7月2日,界面新闻报道称,在新一轮财税体制改革中,进一步完善地方税体系是改革的重点方向之一。中国政法大学财税法研究中心主任施正文表示,高档手表、贵重首饰和珠宝玉石等监管条件成熟的品目可能会率先试点,而其他相关品目在未建立成熟的监管制度之前征收环节不宜后移。

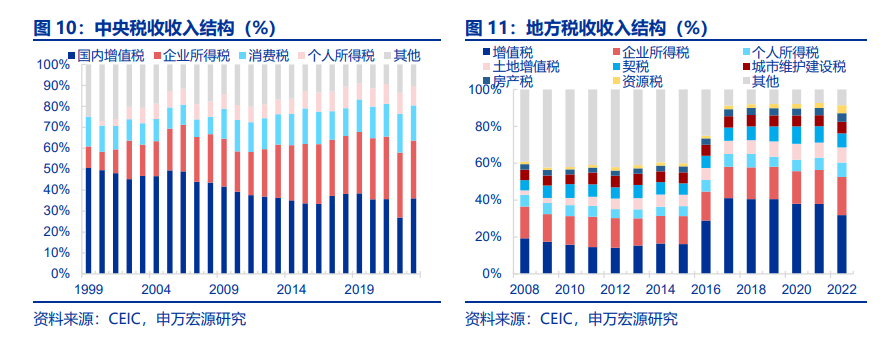

随着三中全会的临近,财税改革预期愈发浓厚,机构认为消费税改或是第一枪。消费税改革在增加税源、弥补地方财源,激励地方发展消费等方面一举多得。

从我国实际消费税征收来看,消费税税负主要集中在烟、油、车、酒这四大项。从税种地位讲,消费税是四大税种中唯一的中央独享税。地方税收收入中,当前尚无主力独享税种,最高的土地增值税仅占8.3%。消费税本身独特的地位也令其改革的可能性在增大。

消费税征收后移将使缴税由“生产地原则”向“消费地原则”转变,有望促进地方加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。

国泰君安指出,消费税征税环节后移客观上可能会小幅增加税负,但预计规模不超过2000亿。在税负加大的同时,这一改革的积极意义是建立了地方通过减少一些消费场景制约(如尾号限行、汽车限购等)来鼓励消费的机制。

对于大家关注的白酒行业,据浙商证券统计,历史上白酒行业经历过多次消费税税制改革,但并未对行业产生过较大负面影响,预计此次消费税改革整体影响有限。若消费税后移/下划,我们预计利好头部酒企发展、中小酒企或面临出清。

以上内容,均来自公开信息整理,来自信息有误可以告知后台修改/删除

本文作者可以追加内容哦 !