谭谈债市

摘 要

本文聚焦:

7月1日盘中,人民银行发布重磅公告:“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。”

消息发布后,国债期货下跌,债市收益率快速上行。对此如何理解,债市后续怎么看?本文聚焦于此。

主要观点:

央行引导管理曲线形态之下,当前债市防风险或优于博收益,对于10Y、30Y国债收益率,当前我们分别按2.25%-2.40%、2.40%-2.60%区间判断,区间内波动或有所加大,持债观察仍是相对占优选择,逢高可适当增配。

风险提示:政策不确定性;基本面变化超预期;信息滞后或不全面的风险。

1、央行借券,如何理解?

4月以来,央行多次就长债风险问题与市场进行沟通提示,但在欠配压力较大且预期并未扭转之下,市场对于风险提示的反应开始趋于钝化,做多情绪逐渐回温,6月中下旬以来30Y、50Y国债收益率相继下破2.5%,10Y国债收益率下破2.2%,关键点位被不断打破,收益率曲线整体较为平坦。

6月19日,2024年陆家嘴论坛上,央行行长潘胜功再次提及关注利率风险,强调“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用”,一定程度反映央行或将进行国债收益率曲线的引导和管理。

6月28日,央行召开2024年二季度例会,当中再次强调:“在经济回升过程中,也要关注长期收益率的变化。”

综合来看,收益率曲线整体愈发平坦之下,央行进行曲线管理的必要性不断凸显,以保持正常向上倾斜的曲线形态,管理方式或主要包含两方面:

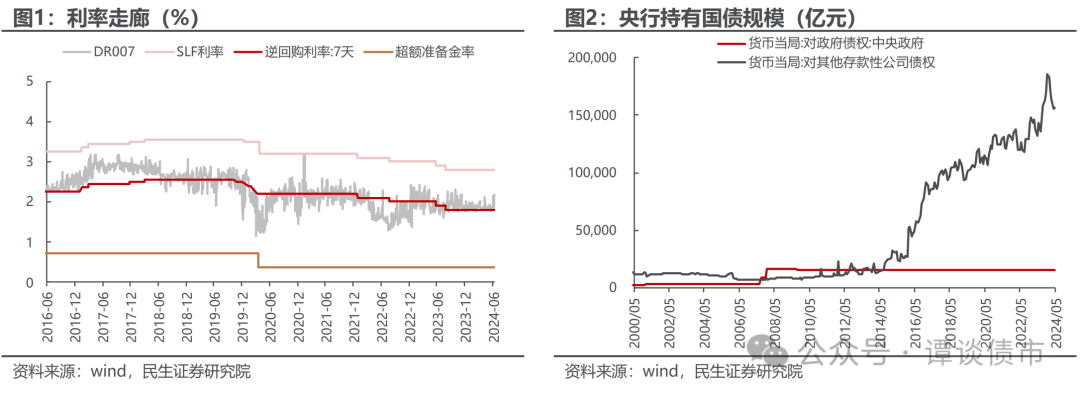

(1)通过OMO利率引导短端利率下行。但当前来看,考虑到央行降息面临内外部的双重约束,我们预计短期内政策利率和短端利率下调空间或不大。

(2)通过预期管理和国债买卖来调节长端利率。但当前来看,口头干预的“阻力效应”已有所弱化,央行开展国债交易的必要性增强。

具体而言:

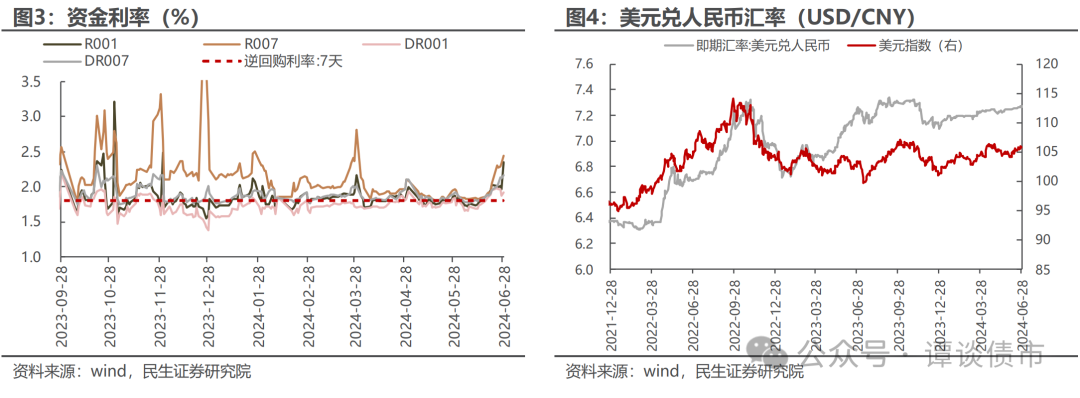

一是卖出存量国债,但目前我国央行持有国债余额为1.52万亿元,且其中短券规模较高,可操作量并不大,对于引导曲线向上倾斜的调节效果或相对有限;

二是借券卖出,由此来看,央行7月1日宣布近期将向一级市场交易商借入国债,我们预计后续央行在二级市场卖出国债,以引导和管理国债收益率曲线的可能性较高。

具体机制上,央行借入国债的具体融入方式、期限及价格还有待进一步观察。若参考债券借贷业务思路,则由债券融入方提供一定数量的履约保障品,从债券融出方借入标的债券,同时约定在未来某一日期归还所借入标的债券,并由债券融出方返还履约保障品。

其中:(1)借贷期限:由债券借贷双方协商确定,但最长不得超过365天。

(2)利息归属:债券借贷期间,如果发生标的债券付息,债券融入方应及时向债券融出方返还标的债券利息。

(3)借贷费用:债券融入方向债券融出方支付债券借贷费用的标准由双方协商确定。

此外,跨过半年度,央行公布将进行国债借入操作,当中一定程度包含对于维稳资金面的考虑,以避免对资金面造成较大波动。

2、债市后续怎么看?

展望后市,从当前宏观经济图景、政策力度、债市供需结构叠加股市表现来看,债市“资产荒”趋势未改,利率下行仍有空间,债牛格局预计仍将延续。

但短期内,聚焦于7月来看,债市波动或有所增加,长端利率仍有调整压力:

一是央行对于长端风险和曲线形态的关注,央行宣布近日将开展国债借入操作,后续不排除将在二级市场卖出国债,以引导保持正常向上倾斜的收益率曲线,市场情绪亦有所转变,由此来看短期内长端利率或难以突破前低;

二是政府债供给压力,考虑到上半年地方债发行总体偏缓,我们预计下半年地方债发行节奏和供给压力将有所提升,高峰或落在三季度;

三是风险偏好的变动,7月中旬三中全会以及月末政治局会议即将召开,当中的增量信息或一定程度影响市场风险偏好和债市情绪。

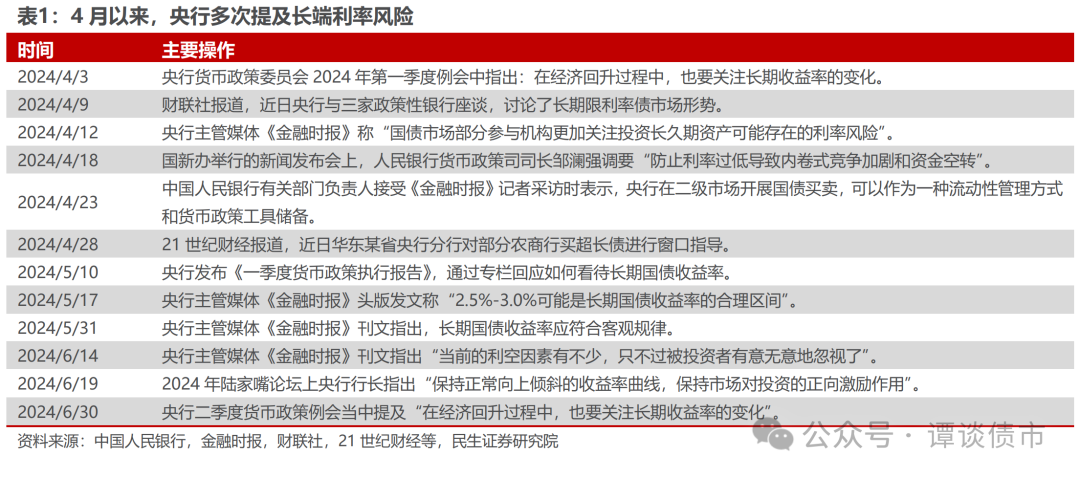

短端方面,在银行季末流动性考核、机构“抢跑”跨季资金面宽松、基金冲量等因素影响下,6月末中短端利率明显下行,而跨季后,随着相关支撑因素逐步消退,我们预计短端利率进一步突破向下的可能性或也不高。

综合来看,央行引导管理曲线形态之下,当前债市防风险或优于博收益,对于10Y、30Y国债收益率,当前我们分别按2.25%-2.40%、2.40%-2.60%区间判断,区间内波动或有所加大,持债观察仍是相对占优选择,逢高可适当增配。

风险提示

1、政策不确定性:货币政策、财政政策超预期变化;

2、基本面变化超预期:经济基本面变化可能超预期。

3、信息滞后或不全面的风险:数据基于公开资料信息整理,可能存在信息滞后或更新不及时、不全面的风险。

本文作者可以追加内容哦 !