戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 接上文 」

环球医疗共有两大板块,融资租赁和医疗,上文分析了租赁业务的质量相对较高。

从数量方面,结合一季度运营概要和朋友反馈,目前整体融资租赁形势并不乐观,一季度环球总营收下降1.6%,医疗营收上涨4.9%,同比推算,今年一季度的融资租赁营收下降将会达到11-13%之间,可能是回款不会,也可能是新订单乏力。

之前在研究今天国际、森松国际这类跟产能投资有关标的的时候,卷爸曾经提出过用PMI数据去判断,目前看,确实是有关联性的,毕竟企业生产都不足,哪里有什么意愿去扩充产能,增加投入呢。

这次国家推动的医疗设备更新,或许会有些看点,流出一些设备需求。但是公共事业的教育、医院建设、水电气等基础业务,政府也比较难。由此租赁数量的下降也可能是未来的风险点之一,需要持续观测。

「 通用技术集团 」

为了研究环球,读了母公司通用技术集团18-23年年报。

通用技术成立于1998年,是97家国务院直属央企之一,大多数央企都是历史悠久,掌握某特定领域的绝对资源,称霸一方,相比之下通用技术集团就有些尴尬了,在14-23年经济也算是黄金10年吧,兄弟们大多营收利润几倍增长,而通用却仅增20%,主营业务一直不甚明确,今天并入这个公司,明天划出那个公司,没有核心业务,没有独家秘笈,还经常搞出来一堆亏损产业,真是无感的存在。

直到2017年,国企办医疗剥离窗口的出现,大秀了一把,拿下了一众医院,并确认了医药医疗健康板块作为公司未来的发展方向之一,而环球医疗是医疗健康板块唯一的上市公司,自然也被公司寄予厚望。

国企办医,是历史遗留问题,就如油田矿场政府可能无力配套医院,那么企业就自行解决,而这些医院,有发展成三甲的,也有摇摇欲坠的,不过在大国企非主营业务阴影下,统统设施陈旧、效率低下、制度制约。

改革的目的是明确的,拯救无效低效资产,方向无非是关停、划归政府、寻找企业托管,其实真正好的资产,国企办医也不愿意卖身,要不就不会等到政府下最后通牒才慢慢完成整改了,如果是烫手山芋,这些企业怎么还会保留股份呢。

有权承接的央企拿到资产后的模式也都是常规套路,正常来讲,可以分两步走:

第一步:释放医院的应有效率。

解放体制约束、投资更新医疗设备和医疗环境、引进人才科室、整合采购资源、释放人才活力、从而把微利或者亏损的医院,让其回归应有的效率,这一步,大概可以做到8-10%的净利。

第二步,根据医院在当地的情况重新定位,让资源放置在其最合适的位置。

三甲和有机会成为三甲的,就要深入耕耘。

二级医院最尴尬,大病去三甲,小病诊所就解决了,二级没人去,这也是现实情况,而公司的方向是做“大专科,小综合”,差异化弥补三甲医院对未满足医疗的需求,如肾病、肿瘤、眼科等。

被遗忘的配角:二级医院的生存困局

「 新领导 」

24年6月,姚建红调任通用技术集团副总经理,姚总医生出身,医疗和政府履历丰富,曾在卫生部、卫健委等部门任职,曾是协和医院党委书记。

24年5月,陈仕俗接替彭佳虹,担任环球医疗董事会主席。陈总曾经在航天科工体系任职多年,且之前就是航天医疗的董事长。

此次来,大家对于其推动航天医疗并入上市公司都是寄予厚望的。

但是,这件事,真的没这么容易。

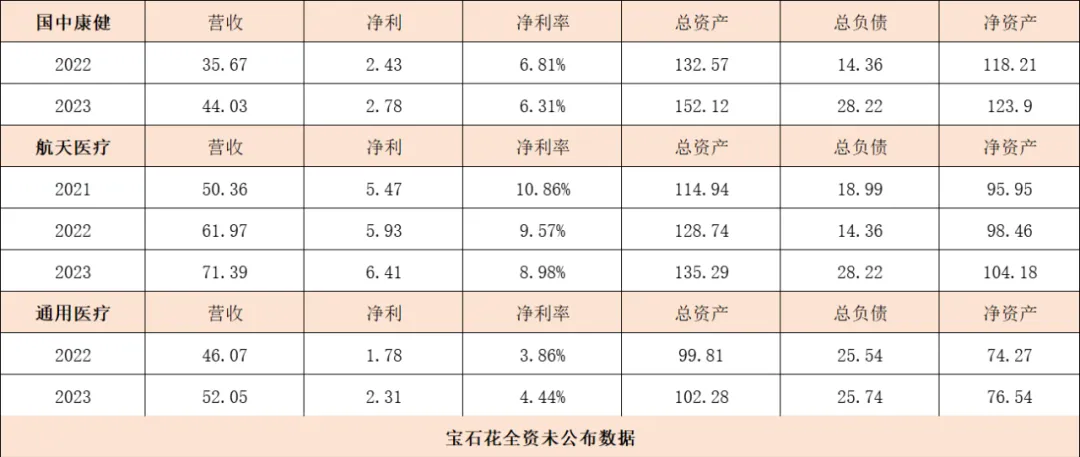

在上图中,可以看出,环球医疗是集团3级公司,而其他四家医疗集团都是2级公司,把2级公司并入3级公司之下成为4级,职级降低了,职位变少了,人的问题怎么解决,这考验着领导的政治关系和政治智慧。

当然不可否认,公司在整合的路上,又前进了一小步。

这几家集团,每一家并入,几乎都可以再造一个环球医疗的业务体量,也确实是公司未来的看点之一。

「 医院的生意属性 」

医院不是普通的商业,建设医院投入巨大,运营成本中预计折旧费就要占比10%以上。与客户建立信任,要以10年维度计算,业绩的增长比蜗牛还慢。当然,如果一切顺利达成,未来的安全性也是无所比拟的。

非专科性营利性医院,土地招拍挂,税收照常交,好的净利做到15%左右。非营利性医院,啥都免费还没税,就是不能分红,好的净利做到8-10%。

公司曾经尝试和西安及邯郸室内的重点医院做曾经华润与凤凰的合作模式,经过很多年的谈来谈去,最终以失败告终,包括华润,这种模式也经营不下去。

卷爸以为,还是利益分配的问题。毕竟老百姓心目中认可的大三甲,都是极度稀缺资源,当医院本身的资金不足以支撑扩大时,社会资本什么都不做,就想来这里分这么一杯羹,重点是几乎无风险,无论是医院,还是当地政府,谁都不会乐意,而分的少了,资本也是有机会成本的。

所以很可能不是双方谈不拢,而是商业模式本身就缺乏谈拢的空间。

「 那为什么还要买环球 」

在如今这个大环境下,我需要一个相对安全的角落,除了医院,我还真想不到谁,能比较保险。

一鸟在手,两鸟在林,并联逻辑,剩下的交给老天吧。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

环球医疗——食之无味,弃之可惜

环球医疗2——为管理层加分,未来可期

环球医疗3:再次审视投资逻辑和机会成本

环球医疗4:融资租赁部分的资产质量到底如何?

买股票就是买企业?小心与狼共舞终受伤!

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$环球医疗(HK|02666)$$华润医疗(HK|01515)$$国际医学(SZ000516)$

#医疗股拉升#

本文作者可以追加内容哦 !