这半年最折腾的,莫过于全市场估值仪表盘反复接近爆表,格雷厄姆指数一直在2.6-2.8之间反复,离设定的最大值“3”仅一步之遥,岌岌可危。

目前A股也不能算低估的离谱,至少比2月份底部时要高不少,但为何代表“股债性价比”格雷姆指数这么高?

近日央行公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

央妈的这一操作,有何意义?对格雷厄姆指数又有何影响?

01 爆表危机:国债收益率走低,格指接近爆表

首先,我们耐心了解一下格雷厄姆指数的意义,以及潜在的缺陷。

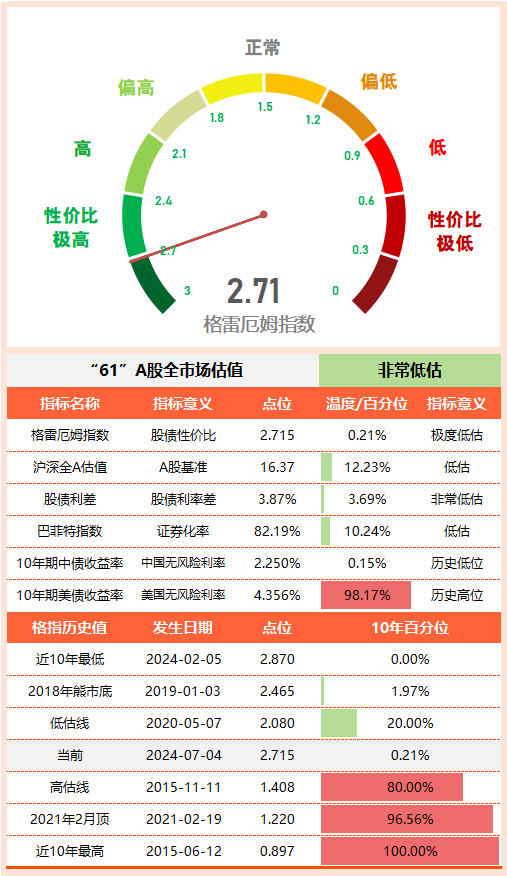

格雷厄姆指数 = 权益市场盈利收益率 / 无风险利率 = 沪深全A市盈率倒数 / 10年期国债收益率。

格雷厄姆指数是一个衡量权益市场性价比的重要指标,一般采用市场基准指数(如沪深全A)的盈利收益率与无风险利率(一般为10年期国债收益率)的比值,来判断某市场估值的高低,又称“股债性价比”指数。

该值越高代表投资权益市场的性价比越高。A股格雷厄姆指数一般在1.2-2.4之间波动,当格指超过2时(表示:投资股票的潜在收益率是无风险利率的两倍),则表示市场具备较高投资价值。

如上图所示,为A股近20年的格雷厄姆指数点位走势图(蓝线),全市场低估阈值为2(绿线),高估阈值为1.11(红线)。

不过自2024年开始,格指突破临界值(一般市场底部在2.4-2.5),来到了2.6上方。受市场下挫及10年期国债收益率快速下行的双重影响下,格指在2024年2月5日达到全历史最高的2.87。

以7月3日收盘为例,沪深全A的市盈率 = 16.37,其倒数(又称盈利收益率)为6.11%,当下的10年期国债收益率为2.25%。

因此当下A股的格雷厄姆指数 = 6.11% / 2.25% = 2.71。

细分朋友可能已经发觉,目前格雷厄姆指数的走高,跟不断下行的国债收益率有着极大的关系。在公式中,无风险利率是分母,当分母不断变小,格指便会快速上升。

因此,格雷厄姆指数适用于利率水平相对稳定的市场,如果某地市场利率不断下降,甚至直接跌至零利率,那么该指标就会失效。

02 央妈出手:防止爆表,提醒长债风险

近几年,债市一路走牛,尤其今年开始,十年期国债收益率一路走低,最低降至2.194%。即便在如此低的收益率下,市场仍不顾风险、疯狂买入。

自4月以来,央行对长债收益率问题连续多次提示风险:

1、4月26日,《金融时报》发文:尽管供求关系等因素会对长期国债收益率带来短期扰动,但我国长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内。

2、5月10日,央行发布第一季度货币政策执行报告,强调长期国债收益率与未来经济向好的态势将更加匹配,并提醒投资者防范投资行为过于短期化可能带来的损失。

3、5月17日,《金融时报》报道:从近年市场正常运行情况看,2.5%至3%是长期国债收益率的合理区间。

4、6月19日,陆家嘴论坛:要关注非银主体大量持有中长期债券的期限错配和利率风险。

5、6月28日,中国人民银行货币政策委员会第二季度例会再次强调,在经济回升过程中,也要关注长期收益率的变化,畅通货币政策传导机制,提高资金使用效率。

不过,市场整体预期较悲观,喊话对市场情绪的影响逐步减小,前阵子长期国债收益率再度逼近前低。

无独有偶,债市火热的同时,红利类资产也同样获得追捧。这背后是对经济复苏缺乏信心,追求安稳的心理驱动。

但是万事不能过火,债市交易拥挤度达到历史高位,长期收益率跌至历史新低。尤其是部分投资者对长债认知不足,盲目介入、风险极大。

于是,央妈放了大招:为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

之前是预期管理,现在是直接下场,未来可以通过类似“融券卖出”的操作来干预市场,提升长端国债收益率,促使资金流向权益市场,支持实体经济和股市的健康发展。

央妈的这一操作,会给市场一个明确的心理预期。如果长端国债收益率稳住,那么格指爆表的危机,就能解除。

最后,还是得听央妈的话,10年期国债收益率在2.5%(合理区间下限)以下时,千万别凑长债这个热闹。

03 全市场估值仪表盘:格指的困扰与应对

基于实际无风险利率,当前的格雷厄姆指数为2.71。

如果说2.5%-3.0%是长期国债收益率的合理区间,那么我们取2.75%作为公允值。然后结合文初的公式计算格雷厄姆指数 = 6.11% / 2.75% = 2.22。

格雷厄姆指数 = 2.22,便是当下市场估值的另一种解读,这估值判断其实蛮符合市场现状。

眼下的经济复苏预期较弱,债市的波动估计仍会持续一段时间。未来,我相信在央妈的主动干预下,随着经济慢慢复苏,市场信心逐步恢复,长债收益率会逐渐靠近目标区间。

不过在全球利率整体下行的大背景下,格指受无风险利率的影响还是挺大的。因此,我们可以用其他指标,去完善和加强对市场整体的判断。

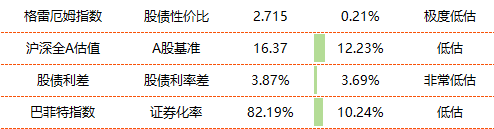

在仪表盘中除了格雷厄姆指数,还有沪深全A估值、股债利差和巴菲特指数相关指标。

61结合了上述几个指标,对全市场估值判断做了一个综合,参考这个文字描述,是一个比较稳健和简单的办法。

未来,61打算把这个文字描述修正为“全市场温度计”,从而契合估值表的一贯思路。

或许在将来,在结合这四项指标后,仪表盘将优化成一个市场温度计,以方便理解。

这一点,也想听听朋友们的看法,请有任何意见或建议的朋友,在文末留言哈。

04 “61”指数基金估值表(0275期)

=================

孩子放假了,最近有点累哇。

数据统计不易,若有些许帮助,还望多多点赞、转发支持。

=================

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $纳指ETF(SH513100)$

#央行将借入国债,债市影响几何?#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !