$ST中装(SZ002822)$$中装转2(SZ127033)$$首华转债(SZ123128)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日数据,三大指数均收跌,两市成交额5804亿,仅1349家上涨,主力净流出131.53亿元。

中证转债指数下跌0.51%,成交额644.19亿元。

两市成交额萎缩至6千亿以下了,缩量下跌,市场冷到极点了,真无力吐槽啊,A股的股票可真难玩啊。

不过,市场烂归市场烂,不代表公司的经营状况差,只要公司经营状态良好,给股东分红慷慨,在没有人跟你交易的时候,该吃股息就吃股息吧,能不看市场就别看了。

转债与股票还是有不少区别的,如果没有人做你的交易对手方,那么转债是债券,我们还能跟上市公司博弈,不至于太过冷淡。

所以,一定要弄清楚,进入市场后,你到底想要赚谁的钱。

昨作:买。

【这两天最亮的仔】

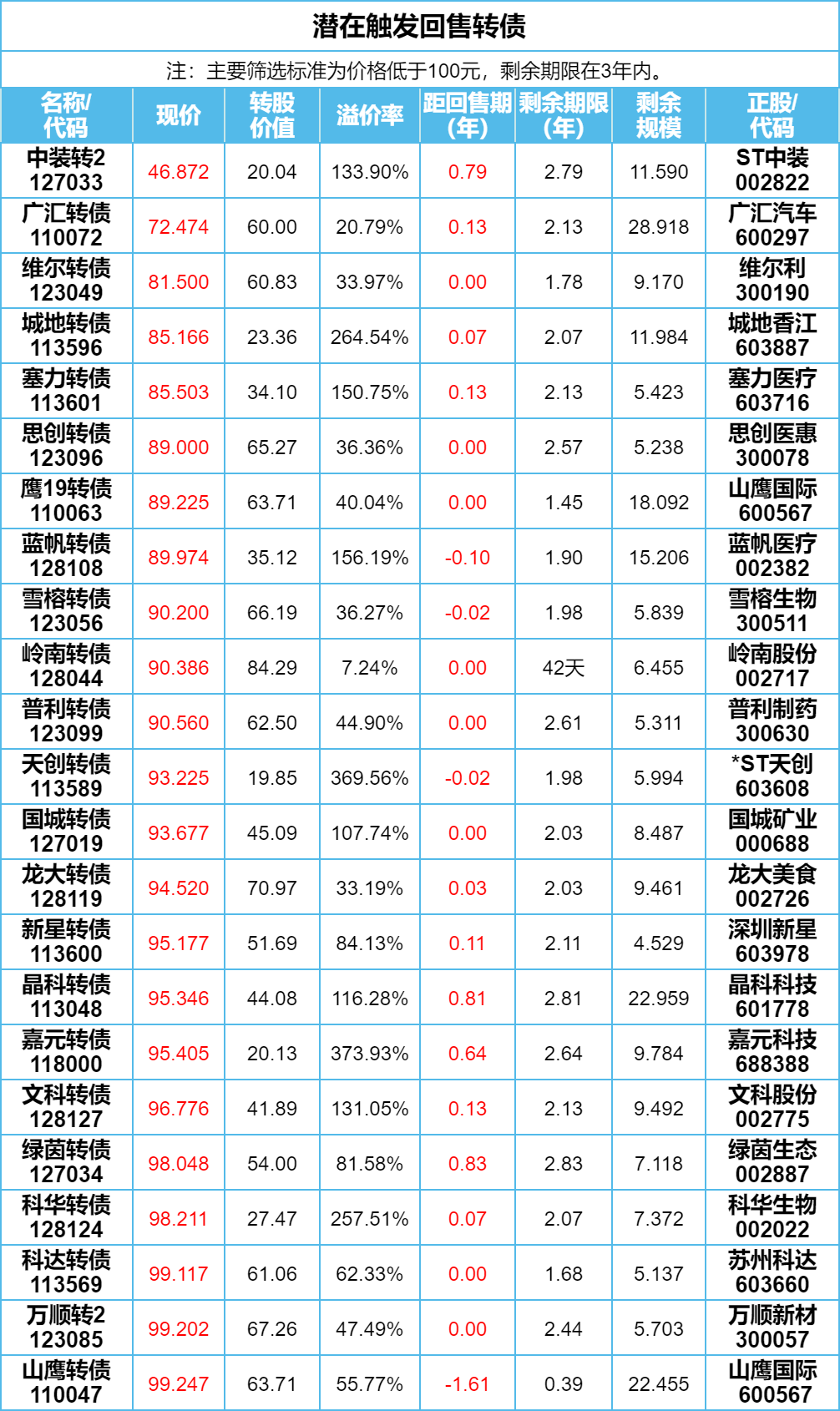

这两天最靓的仔肯定有中装转2一席之地,ST中装连续两天涨停,成功站上一元面值,中装转2更甚连续两个20CM,大有绝地反击之势。

圈子里还持有中装转2的基本上也都开始盈利了。

像中装转2这样存在较大问题的转债为什么还要关注呢?

是否是问题债,取决于你自己对它的理解是否足够深入,只要理解的足够充分,并且能够接受最坏的情况,那么对你来讲就不是问题债。

而如果对哪只转债都没有多好了解,只要一跌,对你来讲就都是问题债。

何谓“问题”?因为不了解,所以是“问题”。

再来讲讲中装转2的核心逻辑。

首先ST中装现在的问题是,公司账户被冻结,存在债务逾期的情况,而且被债权人向法院申请债务重整了。

中装转2存在违约的可能,所以,价格跌的那么低。

不过,这些只是表面现象,实际的核心逻辑,可没有这么简单。

ST中装是存在债务逾期,也正在被申请债务重整,这是真实存在的。

那么接下来有这几种发展方向。

第一个方向,法院未能受理ST中装债务重整。

如果是这种情况,ST中装就必须进入破产清算,变卖资产偿还债务,以ST中装的基本面来看,如果清算,转债大概率还是能够得到兑付的,前提是公司没有造假。

当然了,这是最坏的情况,以ST中装的资产质量看,肯定会有大把的投资方来抢这块蛋糕。

其次,ST中装每年的营业收入都在三四十亿元,在地方的影响力肯定是有的,肯定也能够给地方政府贡献不少的税收。

如果这样的公司破产清算了,对地方来讲肯定是损失,是让他破产清算了,还是找资金方撮合完成债务重整,让公司重回正轨继续做贡献呢?

这个选择题应该很简单。

也就是说,ST中装真的破产清算的概率微乎其微。

如果不是涉及破产清算,那么另一个方向就是债务重整。

顺利进行债务重整是各方希望看到的结果。

对债权人,债务重整可以尽可能的保住自己的权益;

对ST中装,能够回归正轨;

对于新的投资人来讲,中装的负债并不极端,投资人可以用较小的成本获得公司的经营权及控制权,何乐而不为。

也就是说,如果ST中装因为300多万被申请债务重整情况属实,没有造假,那么基本可以确定,未来就只能走债务重整这条路,并且还要顺利重整成功。

而如果想要顺利完成债务重整,那么就一定要解决转债问题,不可能说把转债全部赖掉。

参考以往案例,或给予一定额度的兑付,或兑换成公司的股票,等等方式。

也就是说,只要公司想顺利完成债务重整,中装转2就肯定会得到一定的兑付。

而如果各方不希望ST中装破产清算,那么就必须顺利完成债务重整。

这一条线梳理下来,基本就可以理解为,中装转2有绝大概率能够得到一定额度的兑付。

所以,三四十块钱的中装转2是机会是风险呢?

这里可能有同学要问ST中装触及1元面值退市,退市了怎么办呢?

要正确理解退市,就算退市了,以上所讲到的流程该走还是要走的,只不过,上市公司失去上市地位,对新的投资人来讲少了一个融资途径,降低了一些重整价值而已。

以上就是未来ST中装及中装转2的归宿了。

所以,对你来讲是机会是风险呢?

而如果最坏的情况没有发生,公司没有退市,那么之后不管如何对你来讲就都是好事,就比如现在中装转2的表现。

掘金发现

挖掘新标的!

【触发下修情况】

今日是嘉元转债、立中转债下修股东会。

阿拉转债本次不下修,未来一个月内不下修;

华阳转债本次不下修,未来三个月内不下修;

【预计触发下修】

截止昨日收盘,有7只转债再有5个交易日将触发下修条款。

首华转债、天赐转债、国泰转债、建工转债、药石转债、申昊转债、能辉转债。

申昊转债当前交易价格为91元,溢价率为121%,剩余年限还有3.7年,存续期内还没有主动下修过转股价,到期时间还长,也没有还钱紧迫性,所以,这次提议的概率也不高。

首华转债当前价格为76.5元,溢价率为99.76%,剩余年限为3.3年,存续期内主动下修过一次转股价,未能下修到底,时间也还长,没有还钱紧迫性,就是价格不高。

本文作者可以追加内容哦 !