原文发送于昨日晚间。

2024年7月8日,聚赛龙公开发行2.5亿元可转换公司债券,简称为“赛龙转债”,债券代码为“123242”。

按最新正股价:35.34元,转股价:36.81元,以及转债条款计算,转股价值:96.01元,纯债价值:79.92元,保本价:120.8元,债券年收益:3.26%,A+级。

发行条款点睛

利息和赎回价:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.70%、第五年2.30%、第六年2.80%,赎回价:115元。尚可。

强赎条件:转股期内,正股连续30个交易日中,至少有15个交易日的收盘价不低于转股价的130%。一般。

转股价下修条件:存续期间,正股连续30个交易日中,至少有15个交易日的收盘价低于转股价的85%。下修后转股价不低于每股净资产。一般。

回售条件:到期最后2个计息年度内,正股任何连续30个交易日的收盘价低于当期转股价的70%。回售价为面值加当期利息。一般。

公司基本面

公司已经成为我国改性塑料领域的先进企业之一,能够在技术、质量、服务、供应等全方位不断为客户提供高性能、高价值的改性材料综合解决方案。

转债行业对标:道恩转债。

经营业绩

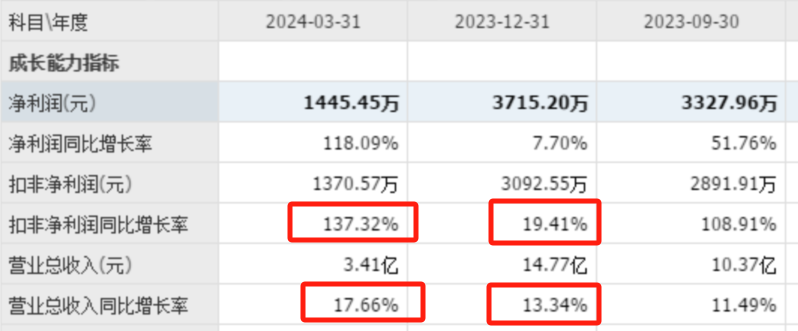

公司近期业绩高增长。

估值

按照最新业绩和最新净资产收益率5.4%计算,聚赛龙静态估值市盈率PE:39.17倍,市净率PB:2.06倍,成长性估值PEG:7.25。

参考近似规模、评级和转股价值的可转债估值,保守估计合理定位在126元附近,即每中一签盈利260元。

假定原股东优先认购70%~90%,网上申购8万亿,则预测满额申购中一签概率为:0.3%~0.9%,约160户中一签。

按每股配售5.2323元面值可转债,股票市值含可转债优先配售权比例为14.81%,即买200股,7068元市值大概率配10张。

按转债上市定位估算,如果当前股价不变,抢权配售的投资者获得收益率为3.85%。

综合评价

公司近期业绩高增长,静态估值较高,成长性估值很高。

转债转股价值低于面值,评级较低,利息较高。

综合5星评级为4星(****)。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《两极分化》《2只转债下修前瞻》《业绩大增又来了》《2只转债不下修,5只转债可能下修》《3只转债距离赎回减一》已同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$聚赛龙(SZ301131)$$赛龙转债(SZ123242)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !