来源:密探财经(ID:Spy Finance)

当前,白酒市场被“悲观”迷雾所笼罩。焦灼之中,亟待破局。关键时刻,还得看龙头。

近期以来,贵州茅台和泸州老窖这两家白酒龙头,“你方唱罢,我登场”,大动作频繁。

这几天,茅台高层前赴一线调研,给经销商、渠道商们不断打气鼓劲,还专门与投资人座谈交流。果然,茅台酒批价上去了,股价也有反弹。

泸州老窖似乎也“坐不住”了。

继6月28日,泸州老窖下发通知“停止接收国窖38度经典装订单及发货”后,围绕国窖又谋划了个大动作出来。

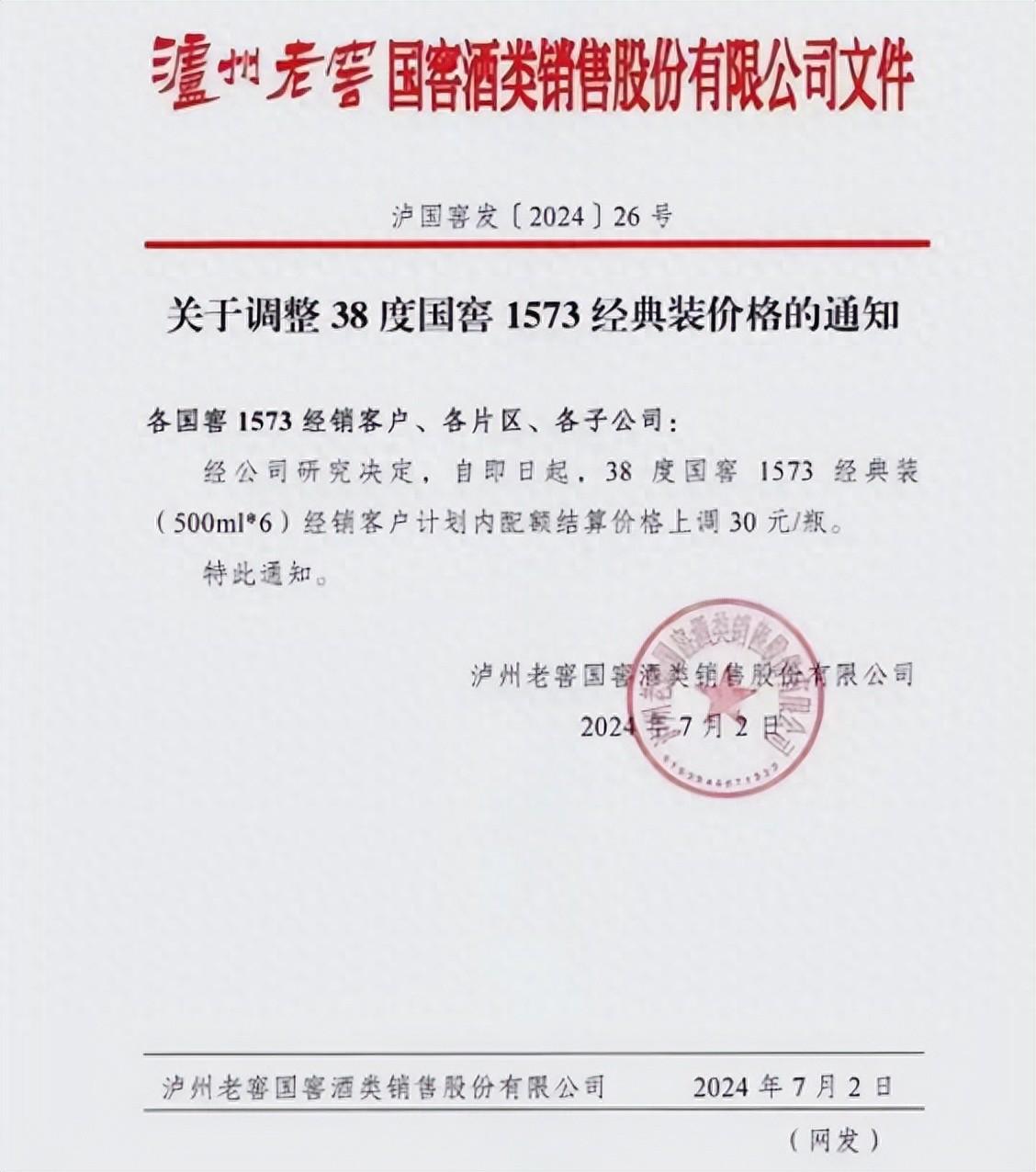

近日,坊间曝出泸州老窖下发了对38度国窖1573经典装(500m1*6)经销客户计划内配额结算价上调30元/瓶的通知。不久,该通知被证实为真的。

从以上看,泸州老窖前后两个动作均是围绕38度国窖1573经典装的这一产品,相较于52度的国窖1573,38度的口感自然更平顺一些。

在上周的泸州老窖2023年度股东大会,泸州老窖林锋曾表示,“38度国窖1573确实卖得不错。”

言外之意,泸州老窖此次针对“38度国窖1573经典装”单瓶涨价30元,也是市场供求使然。

林锋曾分析说,过去38度国窖和特曲的量占比只有15%,现在基本对半开。“90后”和“00后”喝酒的度数不像以前,中低度是方向。

此外,林锋还强调说,国窖1573去年原酒成品酒超过43万吨的原酒储存量,产能暂时没有瓶颈。

来源:密探财经图库

如果说控量是为了挺价,避免价格承压下滑,如今又施出涨价策略,泸州老窖能否在“38度国窖1573”上持续走出一波独立行情?

此前,有业内人士针对茅台、国窖控货曾分析说,这对维持价格体系有利,但收入会受到影响。泸州老窖又搞涨价,是不是就能平抑收入下滑冲击的可能?

今年一季度,泸州老窖取得营收约91.9亿元,同比增幅约20.7%;归母净利约45.7亿元,同比增幅23.2%。2023年全年营收302.3亿元,同比增幅20.34%;归母净利132.46亿元,同比增幅约27.8%。

截至今年3月底,泸州老窖合同负债25.35亿元,较去年底的26.73亿元下滑5.17%,说明其经销商“打款意愿”有所下滑,背后应跟库存积压有关。

如今,泸州老窖又使出之前已习惯且“屡试不爽”的涨价策略,会否引发其他酒企被动涨价,面对整体高库存及消费低迷等影响,会否陷入“囚徒困境”?

本文作者可以追加内容哦 !