报告简介

精密光学是一种高度精确的技术,其应用范围涵盖了很多领域,如航天、国防、医疗、通讯等。它主要关注设计和制造各种高精度的光学元件和系统,例如透镜、棱镜、反射镜、光栅等。这些光学元件可以用于调节和控制光线的传输和聚焦,并且在各种高精度的设备中被广泛应用。

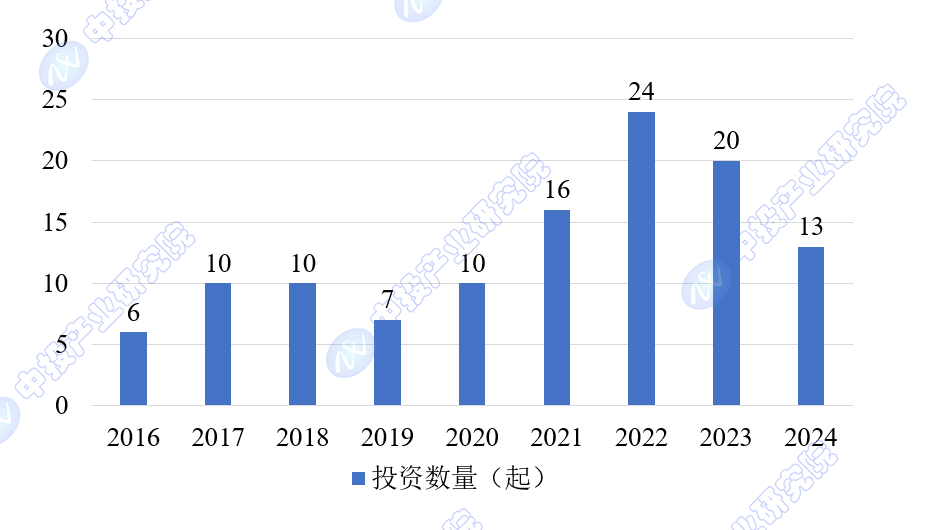

市场规模层面,2023年度国内光学镜片、镜头及模组等元器件的市场规模约1450亿元,自2022年起连续两年小幅下滑。企业层面,2023年,中国精密光学行业新成立企业数为501家,整体仍处于较高量级,行业竞争加剧。投融资层面,2023年我国精密光学行业发生融资事件20起;融资金额为9.35亿元。

图表:2015-2024年中国精密光学领域相关企业注册数量

图表:截至2024年我国精密光学相关企业注册资本分布

图表:2023年精密光学行业代表性企业产能产量情况

图表:2016-2024年中国精密光学行业融资数量

政策层面,2022年1月,国务院发布的《计量发展规划(2021-2035年)》将精密光学融入人工智能、生物技术、新材料、新能源、先进制造和新一代信息技术等领域中,为国家科技战略发展提供了重要支撑。2023年6月2日,工信部等部门印发《制造业可靠性提升实施意见》,提出在电子行业中要重点提升精密光学元器件等电子元器件的可靠性水平。

在元宇宙、大数据、AI等技术概念的驱动下,加之人们生活与消费理念的持续升级,无人驾驶以及AR/VR等领域呈现爆发式发展的趋势,为工业级精密光学产品带来广阔的空间。

中投产业研究院发布的《2024-2028年中国精密光学行业深度调研及投资前景预测报告》共十章。报告首先介绍了精密光学的相关定义、精密光学发展环境以及国内外精密光学产业发展情况,并详细剖析了光学镜头的发展状况。接着分析了精密光学行业上下游发展状况,然后对国内精密光学重点企业经营状况和投融资进展做了详实的解析,最后对精密光学行业的发展前景做出了科学的分析和预测。

报告目录

第一章 精密光学行业相关界定

1.1 精密光学行业介绍

1.1.1 精密光学定义

1.1.2 精密光学器件

1.1.3 精密光学镜头

1.1.4 精密光学系统/仪器

1.2 精密光学行业产业链分析

1.2.1 行业产业链条

1.2.2 行业上游分析

1.2.3 行业中游分析

1.2.4 行业下游领域

第二章 2022-2024年中国精密光学行业发展环境

2.1 经济环境

2.1.1 宏观经济概况

2.1.2 工业运行情况

2.1.3 经济转型升级

2.1.4 固定资产投资

2.1.5 宏观经济展望

2.2 政策环境

2.2.1 行业监管体制

2.2.2 政策演变历程

2.2.3 相关政策汇总

2.2.4 产业标准体系

2.2.5 政策发展规划

2.3 技术环境

2.3.1 主要技术类别

2.3.2 技术发展水平

2.3.3 技术研发费用

2.3.4 技术发展趋势

第三章 2022-2024年国内外精密光学行业运行状况

3.1 全球精密光学行业发展综况

3.1.1 市场发展特征

3.1.2 市场区域布局

3.1.3 市场竞争格局

3.1.4 典型企业发展

3.2 中国精密光学行业SWOT分析

3.2.1 发展优势

3.2.2 发展劣势

3.2.3 发展机会

3.2.4 发展威胁

3.3 2022-2024年中国精密光学市场运行状况

3.3.1 行业发展概况

3.3.2 市场发展规模

3.3.3 行业产能产量

3.3.4 行业竞争格局

3.3.5 技术创新动态

3.3.6 应用领域分布

3.4 中国精密光学企业规模数据分析

3.4.1 企业成立规模

3.4.2 企业注册资本

3.4.3 企业经济类型

3.4.4 企业区域分布

3.5 中国精密光学行业面临的挑战

3.5.1 与国际企业有差距

3.5.2 核心设备依赖进口

3.5.3 行业高端人才短缺

第四章 2022-2024年中国光学镜头行业发展状况

4.1 光学镜头行业发展综述

4.1.1 光学镜头特性比较

4.1.2 光学镜头产业链条

4.1.3 光学镜头发展历程

4.1.4 光学镜头发展特点

4.2 2022-2024年中国光学镜头行业发展状况

4.2.1 光学镜头市场规模

4.2.2 光学镜头竞争格局

4.2.3 光学镜头技术发展

4.2.4 光学镜头发展挑战

4.2.5 光学镜头发展机遇

4.3 中国光学镜头重点企业发展对比

4.3.1 企业基本情况

4.3.2 企业营收对比

4.3.3 企业业务布局

4.3.4 企业研发投入

4.3.5 竞争实力对比

第五章 2022-2024年中国精密光学行业上游发展分析

5.1 光学材料

5.1.1 光学材料市场规模

5.1.2 光学材料竞争格局

5.1.3 光学材料国产化率

5.1.4 高端光学材料进展

5.1.5 光学材料技术创新策略

5.2 光学玻璃

5.2.1 光学玻璃发展特点

5.2.2 光学玻璃发展规模

5.2.3 光学玻璃产业链结构

5.2.4 光学玻璃竞争格局

5.2.5 光学玻璃主要挑战

5.2.6 光学玻璃发展措施

5.2.7 光学玻璃发展目标

5.2.8 光学玻璃需求前景

5.3 光学塑料

5.3.1 光学塑料基本概述

5.3.2 光学塑料主要类别

5.3.3 光学塑料的优缺点

5.3.4 光学塑料发展前景

5.4 光学晶体

5.4.1 光学晶体基本概述

5.4.2 光学晶体产品种类

5.4.3 光学晶体技术水平

5.4.4 光学晶体应用领域

5.4.5 光学晶体典型企业

5.4.6 光学晶体发展趋势

第六章 2022-2024年中国精密光学行业下游应用领域发展分析

6.1 手机光学

6.1.1 智能手机出货情况

6.1.2 手机光学主流方案

6.1.3 手机光学出货情况

6.1.4 手机光学企业布局

6.1.5 手机光学发展风险

6.2 车载光学

6.2.1 车载光学发展概况

6.2.2 车载镜头发展分析

6.2.3 抬头显示发展分析

6.2.4 汽车大灯发展分析

6.2.5 车载光学市场前景

6.3 激光雷达

6.3.1 激光雷达基本概况

6.3.2 激光雷达发展现状

6.3.3 激光雷达光学概况

6.3.4 激光雷达光学成本

6.3.5 激光雷达光学布局

6.3.6 激光雷达发展路径

6.4 智能投影

6.4.1 投影机基本概况

6.4.2 投影机出货情况

6.4.3 投影机竞争格局

6.4.4 投影机投融资分析

6.4.5 激光投影市场发展

6.4.6 投影机发展展望

6.5 安防监控

6.5.1 安防监控发展现状

6.5.2 安防镜头基本概况

6.5.3 安防镜头市场运行

6.5.4 安防镜头企业布局

6.5.5 安防镜头发展趋势

6.6 VR/AR光学

6.6.1 VR/AR设备出货情况

6.6.2 VR/AR设备光学成本

6.6.3 VR/AR光学市场规模

6.6.4 VR/AR光学技术迭代

6.6.5 AR/VR光学竞争格局

6.6.6 AR/VR光学典型企业

6.7 机器视觉

6.7.1 机器视觉政策环境

6.7.2 机器视觉市场规模

6.7.3 机器视觉竞争格局

6.7.4 机器视觉行业壁垒

6.7.5 机器视觉发展趋势

6.7.6 机器视觉发展前景

6.8 光学显微镜

6.8.1 光学显微镜基本分类

6.8.2 光学显微镜市场规模

6.8.3 光学显微镜企业布局

6.8.4 光学显微镜发展趋势

6.9 其他领域

6.9.1 望远与观瞄领域

6.9.2 生命科学领域

6.9.3 航空航天领域

6.9.4 生物识别领域

6.9.5 半导体领域

第七章 2021-2024年中国精密光学行业重点企业经营情况

7.1 福建福晶科技股份有限公司

7.1.1 企业发展历程

7.1.2 企业产品分类

7.1.3 企业经营状况

7.1.4 企业营收结构

7.1.5 精密光学布局

7.2 浙江蓝特光学股份有限公司

7.2.1 企业发展历程

7.2.2 企业产品布局

7.2.3 企业经营状况

7.2.4 企业营收结构

7.2.5 项目投资动态

7.2.6 业务发展方向

7.3 南京茂莱光学科技股份有限公司

7.3.1 企业发展历程

7.3.2 企业主营业务

7.3.3 企业产品布局

7.3.4 企业经营状况

7.3.5 企业营收结构

7.3.6 产品销售情况

7.3.7 核心技术发展

7.3.8 项目投资动态

7.4 宁波永新光学股份有限公司

7.4.1 企业发展历程

7.4.2 企业产品布局

7.4.3 企业经营状况

7.4.4 企业营收结构

7.4.5 产品销售情况

7.4.6 企业技术实力

7.4.7 车载光学布局

7.5 腾景科技股份有限公司

7.5.1 企业发展历程

7.5.2 企业产品矩阵

7.5.3 企业经营模式

7.5.4 企业经营状况

7.5.5 企业营收结构

7.5.6 产品销售情况

7.5.7 企业技术实力

7.6 福建福特科光电股份有限公司

7.6.1 企业发展概况

7.6.2 企业主营业务

7.6.3 企业产品布局

7.6.4 企业经营状况

7.6.5 企业营收结构

7.6.6 企业研发支出

7.6.7 企业技术实力

第八章 2022-2024年中国精密光学行业投融资状况分析

8.1 2022-2024年中国精密光学行业投融资现状

8.1.1 行业投融资数量

8.1.2 行业投资融金额

8.1.3 行业投融资轮次

8.2 中国精密光学行业融资动态

8.2.1 纳境科技Pre-A轮融资

8.2.2 至期光子获得亿元投资

8.2.3 远届测控天使轮融资

8.3 中国精密光学行业投资壁垒

8.3.1 技术壁垒

8.3.2 资金壁垒

8.3.3 客户资源壁垒

8.3.4 人才壁垒

8.4 中国精密光学行业投资风险及建议

8.4.1 行业投资风险

8.4.2 行业投资建议

第九章 中国精密光学行业投资项目案例分析

9.1 丹耀光学精密光学元件生产基地项目

9.1.1 项目基本概况

9.1.2 项目投资价值

9.1.3 项目投资概算

9.1.4 项目实施规划

9.1.5 项目经济效益

9.2 腾景科技光电子关键与核心元器件建设项目(三期)

9.2.1 项目基本概况

9.2.2 项目建设内容

9.2.3 项目投资价值

9.2.4 项目投资概算

9.2.5 项目建设进度

9.2.6 项目经济效益

9.3 茂莱光学高端精密光学产品生产项目

9.3.1 项目基本概况

9.3.2 项目投资价值

9.3.3 项目投资概算

9.3.4 项目建设周期

9.3.5 项目环境保护

9.3.6 项目重点投向

9.4 茂莱光学高端精密光学产品研发项目

9.4.1 项目基本概况

9.4.2 项目投资价值

9.4.3 项目投资概算

9.4.4 项目投资周期

9.4.5 项目环境保护

9.4.6 项目重点投向

9.5 长步道高端精密光学产业基地建设项目

9.5.1 项目基本概况

9.5.2 项目投资概算

9.5.3 项目投资必要性

9.5.4 项目投资可行性

9.5.5 项目投资影响

9.6 国科天成超精密光学加工中心建设项目

9.6.1 项目基本概况

9.6.2 项目投资价值

9.6.3 项目投资概算

9.6.4 项目建设周期

9.6.5 项目经济效益

第十章 2024-2028年中投顾问对精密光学行业发展趋势及前景展望

10.1 中国精密光学行业发展前景及趋势

10.1.1 行业发展机遇

10.1.2 行业发展前景

10.1.3 行业发展方向

10.1.4 行业发展趋势

10.2 中投顾问对2024-2028年中国精密光学行业预测分析

10.2.1 中投顾问对精密光学行业发展驱动五力模型分析

10.2.2 2024-2028年中国光学元器件市场规模预测

本文作者可以追加内容哦 !