项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2030年中国机器视觉行业市场现状分析及未来市场发展趋势评估预测报告-中金企信发布》

《行业冠军认证:机器视觉行业全球及中国市场占有率专项报告(2024版)-中金企信发布》

《2024-2029年网络设备行业全产业结构深度分析及投资战略可行性评估预测报告-中金企信发布》

《2024-2030年商用密码行业发展现状与投资战略规划可行性报告-中金企信发布》

《全球及中国三维视觉数字化产品行业市场增长趋势分析2024-2030-中金企信发布》

《2024-2030年通信市场竞争力分析及投资战略预测研发报告-中金企信发布》

所谓机器视觉,即采用机器代替人眼来做测量和判断,通过光学装置和非接触的传感器,以获得所需信息或用于控制机器人运动的装置。机器视觉成功地将图像处理应用于工业自动化领域,对物体进行非接触检测、测量,提高加工精度、发现产品缺陷并进行自动分析决策,是智能制造装备对信息进行获取及分析的关键零部件,也是我国制造业转型升级的关键技术之一。

机器视觉行业下游应用领域广泛,包括3C电子、半导体、锂电、光伏、印刷、食品饮料制造、烟草制品、安防、医疗、邮政等领域。根据中金企信统计数据,我国机器视觉下游主要应用于电子、平板显示、汽车、电池、印刷、机器人、半导体、包装等领域,与此前应用主要集中在消费电子、平板显示的情况相比,机器视觉产品在我国的应用领域在逐步拓宽。

1.机器视觉行业发展情况

全球

机器视觉于20世纪60-70年代发源于北美、欧洲等发达地区的国家。1969年美国贝尔实验室成功研制出CCD传感器,可以直接把图像转换为数字信号并存储到电脑中参与计算和分析,从而奠定了机器视觉技术诞生的基石,使得“为机器植入眼睛”成为可能。80年代,机器视觉进入起步期,机器视觉的概念首次在产业界被提及,在此期间诞生了如加拿大的DALSA、美国的康耐视和柯达、英国的E2V等首批机器视觉企业。90年代半导体产业的发展使机器视觉定位与检测成为替代人工的支撑技术,机器视觉产业得到蓬勃发展的机遇,但成像技术和算法算力的发展尚不成熟,不能全面满足行业应用需求。21世纪以来,在硬件和算法的共同驱动下,机器视觉产业迎来了快速发展与繁荣。我国机器视觉产业也在21世纪初期逐渐加入了全球阵营。随着应用领域的爆发式扩展,机器视觉在21世纪以来迎来高速发展期。

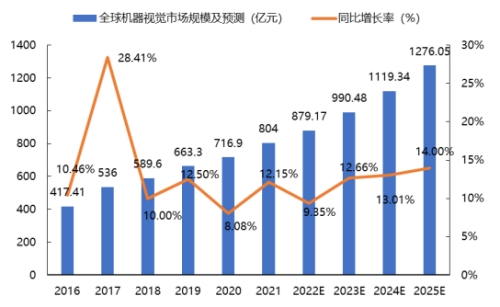

在全球“工业4.0”的背景之下,兼具精准高效特点的机器视觉受到世界各国的一致关注。随着工业领域对物联网应用的不断增多、嵌入式计算机系统计算能力的不断演进、工厂自动化水平的不断提高,全球制造业企业迎来转型升级,对机器视觉产品的整体需求呈现增加态势。人工智能、大数据等新一轮全球科技浪潮推动全球机器视觉行业进入快速增长期。2016年以来,全球机器视觉市场规模快速扩张,由2016年的417.41亿元提升至2021年的804亿元,年复合增长率达到14.01%。根据预测,2025年全球市场规模将达到1,276.05亿元。

数据整理:中金企信国际咨询

机器视觉的本质在于替代和提升人类对于图像信息的收集处理能力,因此,凡是需要进行图像信息收集和处理的领域均存在机器视觉的应用需求,随着各领域对机器视觉认知水平的提高,未来将有更多行业展现对机器视觉产品的强劲需求。自动成像协会(AIA)报告指出,目前由于产业价值认知不够等限制,当前机器视觉市场开放度仅为市场需求的5%,还有95%具有实际需求的潜在客户尚未应用机器视觉,这部分新增市场会随着人工智能和算力的提升,以比较高的速度被全面开发。

中国

国内机器视觉行业起步于20世纪90年代,最初以代理国外产品为主,进入21世纪后,国内企业开始逐渐将发展重心转向自主研发产品。得益于自动化发展趋势和广泛的下游应用空间,国内机器视觉行业虽然起步较晚,但发展相较于全球其他国家更为迅速。2016-2021年,我国机器视觉市场规模由47亿元增长至178亿元,复合增长率达30.52%,较全球机器视觉行业同期复合增速高出近17个百分点。

在机器视觉镜头领域,海外机器视觉工业镜头细分领域发展较早,Schneider、Computar、Moritex等老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势较大,占据着全球主要市场份额。我国机器视觉行业由于起步较晚,2008年之前国内光学镜头市场基本被日本、德国品牌所垄断。近年来,我国机器视觉镜头行业国内厂商快速成长,凭借迅速的技术进步和高性价比优势与国外品牌竞争并逐渐取得优势。随着技术积累的加深和品牌认可度的提升,以长步道为代表的优质国内机器视觉镜头厂商开始向工业级镜头等高端产品拓展,积极扩展产品深度和广度。截至目前,长步道提供的工业领域机器视觉镜头已经能够满足下游不同客户视觉系统及智能制造装备的需要。

数据整理:中金企信国际咨询

2.机器视觉行业发展趋势

随着机器视觉行业在国内市场的发展逐渐成熟,行业内企业不断加大对新产品的研发及投入,自主能力持续增强,有望形成先进程度更高更具市场竞争力的产业格局。未来,国内机器视觉行业发展趋势可分为以下几个方面。

高质量、高精度成像技术的发展

成像是机器视觉系统进行判断的根本基础。光源、镜头、相机共同构成了机器视觉系统的成像模块,各部分的精密配合才能完成高精密度、高质量的成像。机器视觉系统中的镜头直接影响成像质量的优劣,影响算法的实现和效果。先进的高分辨率、广域镜头的激增是镜头的两个明显发展趋势;相机是将光信号转化为电信号的重要装置,追求更大的靶面、更小的像元是相机行业持续研发的方向和目标;光源是影响机器视觉系统图像质量的重要因素,通过适当的光源照明设计,可以大大降低图像处理算法分割、识别的难度,使系统的可靠性和综合性能得到提高。在光源技术方面,技术的发展方向包括新的光源类型、更全面的波长覆盖、创新的光源布局等。

光学镜头精密制造技术及检测技术日渐提升

高速精磨、高速抛光、激光定心等技术逐渐开始大规模应用于光学冷加工工艺中,高精度、自动化加工设备的不断更新换代显著提升了生产效率及加工精度。由于工业镜头的规格型号特别复杂,具备“小批量、多品种”的生产特性,对于生产员工经验技术积累的要求较高,自动化技术的应用存在实际难度,但在部分生产环节具有自动化加工的发展趋势。高精度、数字化检测助力产品质检随着现代光学成像技术不断往高精度方向发展,与之配套的检测技术在近年来也快速提升,激光平面干涉仪、分光光度计、高精度中心检测仪、多坐标扫描仪等高精度检测设备不断进入光学镜头相关光学零部件、机械结构件的制造环节中,提高了检测的效率和可靠性。此外,在眩光、鬼影等检测过程中,数值化的杂散光检测系统逐渐取代了原先需要大量人工计算和主观判断的检测方法,成为光学镜头厂商在针对眩光、鬼影等检测的主要手段,有效保证光学镜头成像质量的稳定性。伴随超精密微纳表面加工技术的深化及应用突破,将显著提升精密光学镜片的加工精度及光学镜头的成像水准。

工业应用场景对机器视觉技术的需求持续推动着机器视觉产品向标准化、模块化方向发展

在工业领域,机器视觉客户的使用需求丰富多样,具有较大的特异性,客户均希望供应商对自身需求进行一定程度的定制优化。机器视觉提供商之间产品同质化程度较小。因此,在工业领域机器视觉的定制化产品的开发速度直接决定了企业业绩的增长速度。为尽快建立一套完整的行业标准解决这一痛点,相关自律组织和业内领先企业大力推动产品标准化、模块化发展,从非标的产品中尽可能地组合出标准化的模块,再由标准化的模块向客户输出解决方案,由此来提高自身产品和存货的周转率,提高企业对外供给解决方案的能力,进而提高企业的运营效率。

国产替代进程将不断加深,国际竞争力不断增强

2020年,受全球贸易紧张局势等因素影响,全球产业链受阻,国家智能制造高质量发展的理念增强,越来越多的国内生产制造装备厂商选择国内机器视觉品牌产品,机器视觉产品的国产替代进程加快。近年来,从市场规模来看,国外品牌市场占有率逐渐降低,国产品牌的市场占有率逐渐提升,且销售额保持逐年增长。随着国产品牌逐渐在自动化领域深耕,机器视觉领域的中外差距将不断缩小,国产机器视觉产品未来具有广阔的市场拓展空间。2021年,中国机器视觉市场中有58.43%的市场份额来自国产厂商。

本文作者可以追加内容哦 !