研究英伟达是不是泡沫的讨论是华尔街最爱的话题,年年讨论,但不妨碍人家股价节节高。

这不,又来一篇,用数据对比了当前的英伟达与2000年时思科的走势和市值,大家来一起看看:

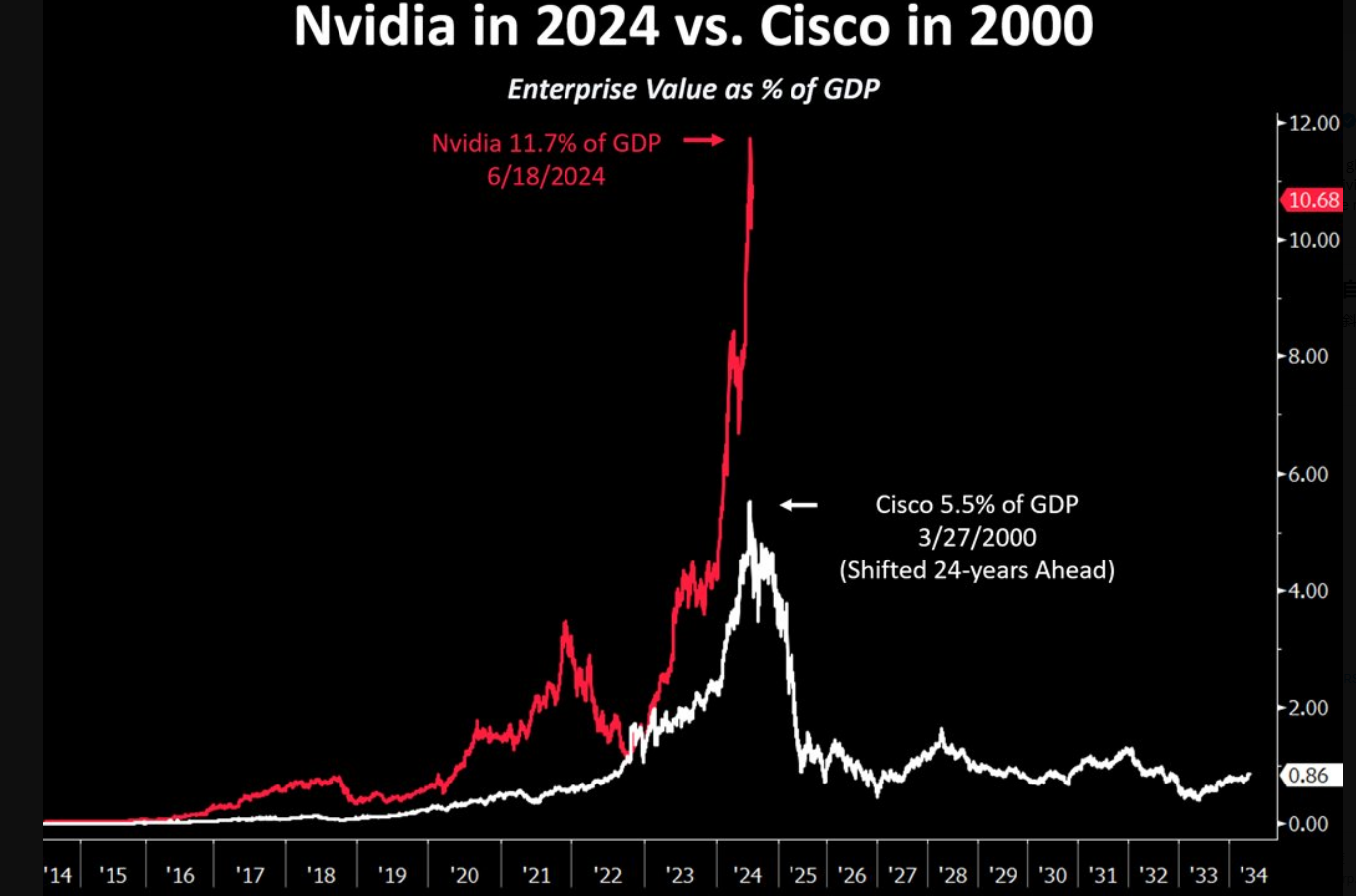

这是英伟达与2000年时的思科走势图叠加。

以6月18日最高价计算,他的市值与美国GDP的比高达11.7%,而当年思科的峰值仅有5.5%。

市值是营收的41倍,思科当年是37倍。

你说说,这是泡沫吗?

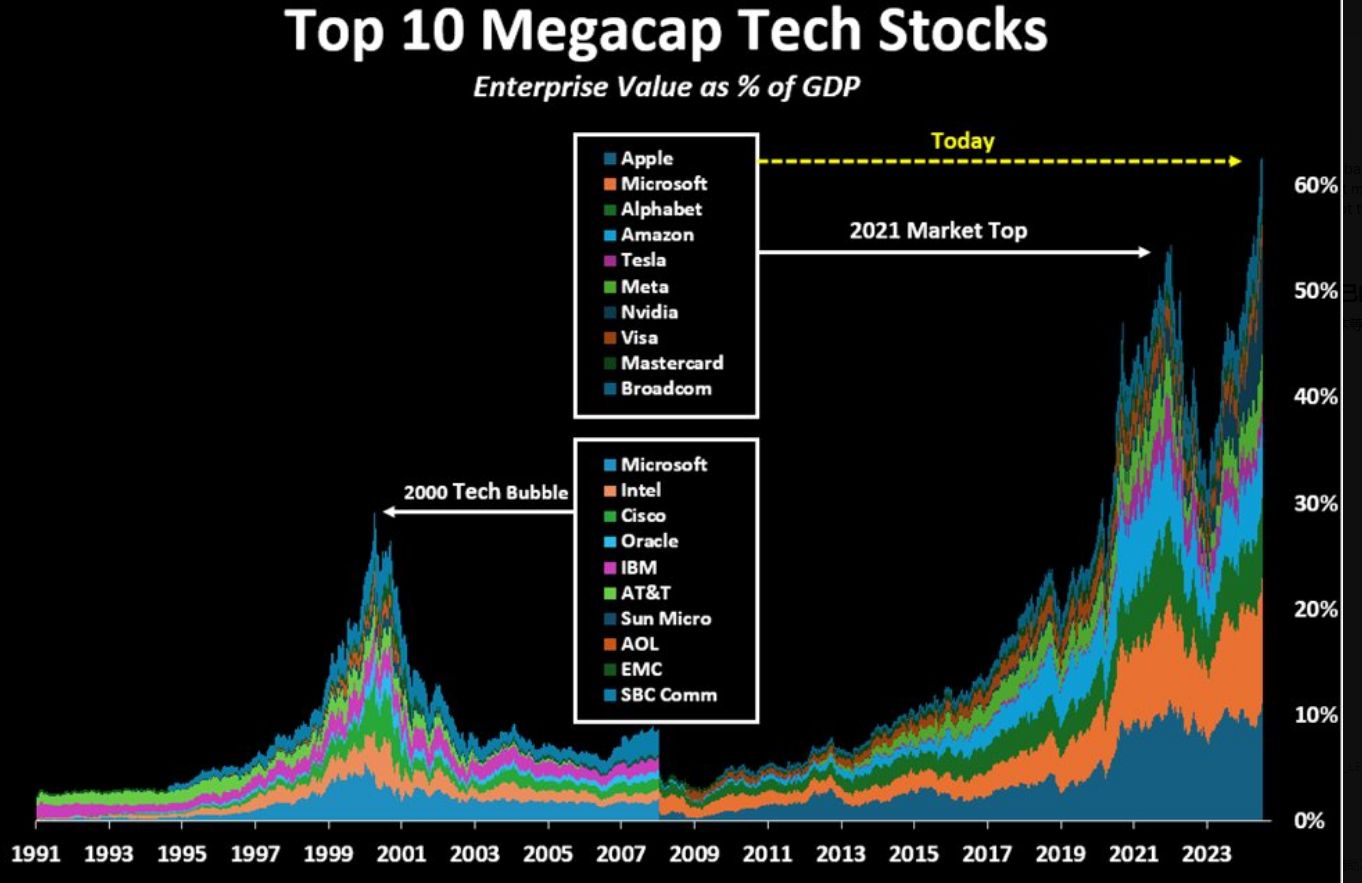

我们再来看整体10大科技股:

这是10只最大市值科技股与美国GDP的比值,2000年泡沫期大约是30%,现在是60%。

这里多说一句,韩国四大财阀的市值与GDP比率已经高达67%。

是不是泡沫呢?大家见仁见智,没有标准答案。

不过大家诟病最多的还是当前的AI(英伟达)的主要收入增长来源于大家不顾一切的投资人工智能基础设施,但这些设备却没有可行的商业模式来获得回报。

这不就跟2000年时互联网基础设施支出一样吗?

我的观点:人工智能横空出世,对企业的影响可能更多来自于节流,而不是开源,对成本的节约在未来数年内能清晰的体现出来,不仅仅是对人力资源支出、软件支出的节省,甚至通过购买算力的方式,连IT的硬件成本支出都会大大减少。这才是AI的贡献,而不是出现几款YouTube,美团、微信这样的超级APP。

追加内容

本文作者可以追加内容哦 !