过敏不是小赛道。根据沙利文数据,2023年,中国仅过敏性鼻炎、哮喘、特应性皮炎、慢性阻塞性肺疾病四类基数最大的过敏疾病,对应的患者群体就超过了5亿。该机构预计,抗过敏药全球市场总规模将在2024年达到630亿美元,其中中国82亿美元(约合600亿元),五年CAGR超过13%。

脱敏是过敏赛道里的吃力不讨好型。现行的过敏治疗主要有三种:对症治疗、脱敏治疗、回避过敏原。

对症治疗“治标”,见效快,但不持久,一直是药物研发的主流——从抗组胺药物(如氯雷他定、西替利嗪)、白三烯(如孟鲁司特)、糖皮质激素,到小分子(如JAK抑制剂乌帕替尼),再到生物靶向药(如度普利尤、奥马珠),迭出重磅大单品。在国内,氯雷他定2023年销售额达16亿元,度普利尤单抗2023年达30亿元。

脱敏治疗,有百年历史,以“治本”为标签,见效慢,治疗周期长达3-5年,从全球来看都是小众赛道。在全球,玩家只有ALK、Allergo pharma和Stellargenes Greer等企业;在国内,相当长时间里只有我武生物,品种基本上只有尘螨、黄花蒿变应原滴剂等较为成熟的低致敏原性制剂。

综合来看,对症治疗占了过敏赛道的主流市场,其中以“疗效更优、安全性高、重症及耐药患者起效明显”为特点的生物制剂,如度普利尤,来势汹汹,唯一阻碍是价格。据开源证券报告,2023年过敏领域里生物制剂的渗透率已经超过了15%,到2030年或将达到50%。如今该领域是过敏赛道最卷的方向,包括IL-4R、TSLP、IL-33等均有恒瑞、正大天晴等强企参与。而脱敏治疗,由于多方面因素,耗时长、价格高等,在国内发展了十多年渗透率仍不足1%,短期内受困因素并未解除。

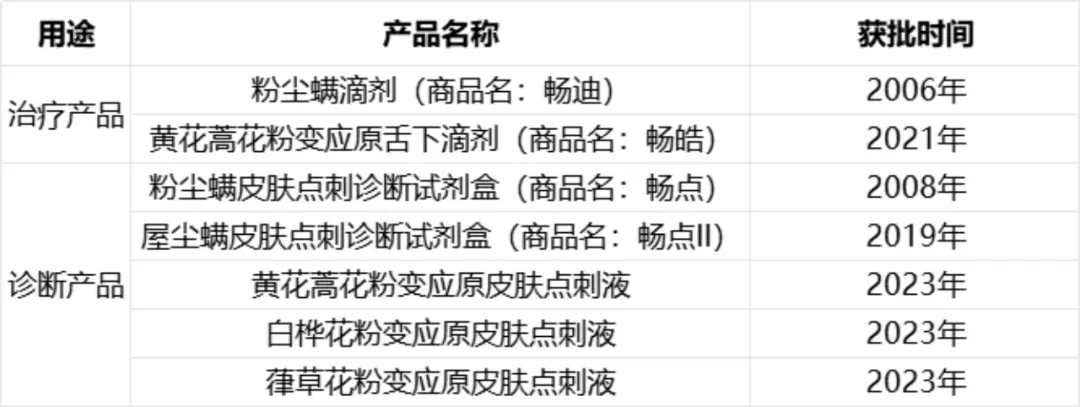

中国脱敏治疗赛道的独狼。我武生物的差异在于,一是给药方式,他目前是国内唯一做舌下脱敏的;二是治疗费用相对更友好,粉尘螨滴剂(商品名:畅迪)3年治疗费用约为6638元,而竞品(屋尘螨变应原制剂、螨变应原注射液)需要8400-10360元,由于治疗全自费,所以粉尘螨滴剂价格优势相对明显)。截至2023年报披露日,我武生物已上市产品有7个(如下),其中畅迪和畅晧为治疗产品。

A股稀缺龙头,跑赢全球标杆公司。自上市以来,至6月13日,我武生物股价累计上涨412.85%,跑赢全球标杆ALK(对应期间300%)。跑赢,除了在A股略显珍贵外,也有业绩数据支撑,比如上市9年(2014-2023年)营收CAGR超过15%,ALK为7.9%;净利润CAGR为13.5%,ALK为11.6%;ROE更是跑赢。

要注意,两家公司并不在同一发展阶段,在基数上有差别,可以通过看ALK来看我武生物的未来。ALK公司是全球脱敏领域的先驱和标杆,成立于1923年,开发了全球首款治疗牧草花粉过敏的舌下过敏免疫治疗片剂(SLIT片剂),之后又推出了治疗豚草和尘螨过敏的SLIT片剂。目前已经投入市场的产品有牧草花粉、豚草花粉、屋尘螨、日本柳杉花粉、桦木科树花粉五大产品,2023年收入达到48.24亿丹麦克朗(约合50亿元),覆盖了新型舌下AIT(过敏原特异性免疫治疗) 约40%的市场份额,大约240万患者。过去五年间,片剂销售年复合增长29%。

从行业的维度里,很难想象,我武生物为何会走向这样的“沉沦”。成也萧何败也萧何。上市的9年里,我武生物的“成败”有两大推力:一是机构投资者,二是畅迪。

机构投资者涌入推动估值泡沫产生。上市期间无论从盈利能力,还是从风险指标上,我武生物都是一只无可指摘的股票。也正因此,我武生物从上市开启长牛轨道。

2016年走出A股“大震荡”后,二级市场的机构开始重构投资逻辑。彼时,我武生物因业绩平平,加上上市仅3年,仍是一只“隐形股”。

直至2017年,我武生物在净利润低基数下创造了44%的同比增长,加上解禁原因,持股的机构一下子翻倍不止,自此被机构投资者盯上。

2018年股价回调后,又迎来新一轮基金重仓,直至2020年。在机构投资者的推动下,我武生物一年半时间股价上涨超200%,迎来市值接近500亿元的巅峰。彼时它的净利润仍不足3亿元,PE高达168倍。

后来的结果也证明了估值泡沫的存在。从2021年开始,我武生物率先走进资本“寒冬”的估值调整期。

市场总在过度乐观和过度悲观后,迎来反转时刻。在反转来临前,必须要认知到我武生物自身的诸多无奈。

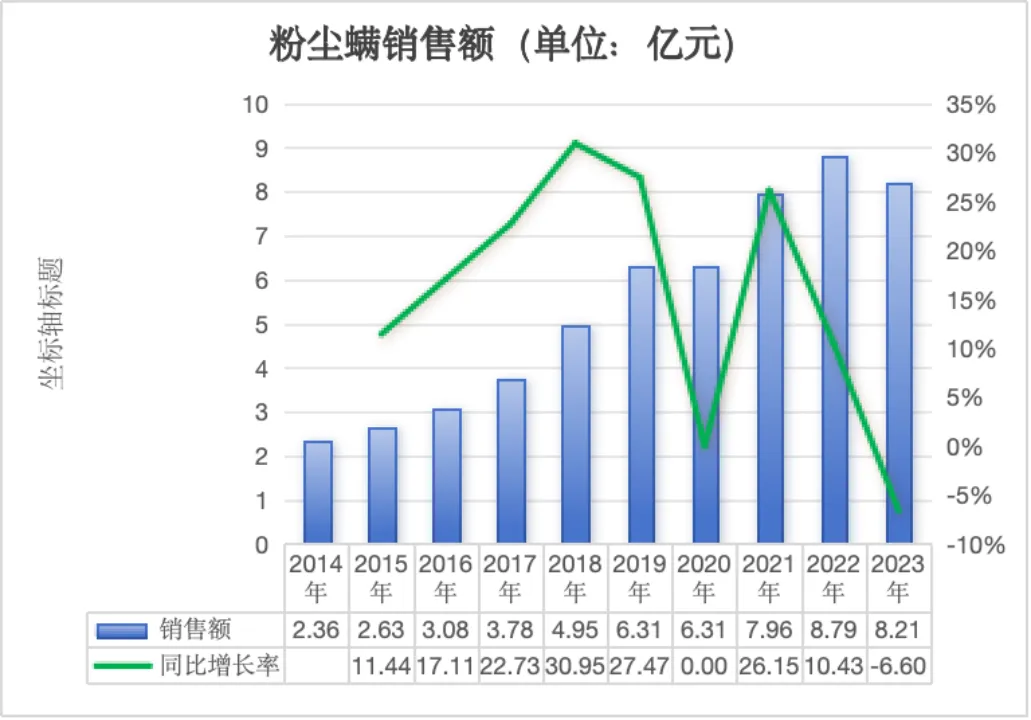

无奈一,畅迪进入生命周期后期,面临自己打败自己。与众多药企相同,我武生物所面临的新旧产品迭代危机已经无法掩盖。畅迪是我武生物最核心的收入来源,长期以来营收贡献比例不低于98%。2023年畅迪销售额约为8.21亿元,首次出现同比下滑。值得重视的是,畅迪的增速已经连续放缓,增速的高峰为2018年。

更让人无奈的是,比起大多产品,或受集采冲击,或被竞品蚕食,畅迪放缓的核心是市场的天花板。畅迪早在2006年便在国内获批上市,国内竞品仅有ALK的安脱达、Allergo的阿罗格,但只有畅迪的给药方式为舌下含服,其余为皮下注射。所以,从2012年起,畅迪作为市场一哥,一路卖到超过80%的天花板份额。而ALK 又在近期宣布,决定撤回其屋尘螨舌下片剂在中国的生物制品许可申请(BLA)。也就是说,接下来,我武生物要自己打败自己,销售冲破10亿(在国内,10亿是判断大单品的一个门槛),才有望迎来重估。今年第一季度2.16亿元的营收开了个好头。

无奈二,接棒产品畅皓“远水”解不了近渴。作为我武生物重注的接力产品,黄花蒿花粉变应原舌下滴剂(商品名:畅皓)被寄予众望——

市场空间大。据东吴证券研报,2021年国内过敏性鼻炎患者人数超2.4亿,蒿属花粉点刺阳性率高达28.6%,潜在人群达0.63亿。

竞争格局好。与畅迪相比,畅皓的市场环境更好,是国内唯一获批的黄花蒿脱敏治疗产品,完全没有竞品。

可观的定价。畅皓的年化治疗费用,是畅迪的6倍,约为12000元。

畅皓上市后迅速放量,但短期贡献占比仍小。2021年6月,畅皓在国内获批上市,年底畅皓销售额367万元;2022年,销售额831万元;2023年,销售额1531万元,销量约5.7万支,收入贡献占比不足2%。另一方面,我武生物在北方没有销售积累,在国内尘螨过敏原主要在南方,而花粉主要在北方,有知情人称“在北方开拓市场困难”。

无奈三,“躺平”多年销售人效亟待提升。我武生物在销售上有三大痛点:一是医院拓展,目前九百多人的团队覆盖了大约1000家医院,还有近2万家医院等待开拓;二是销售人效,2023年人均创收不足50万元,对比来看,兴齐眼药74万,恒瑞医药116万。三是营销压力,销售费率创历史新高约为38%,过去五年都低于35%,未来几年压力不会减。压力主要来自新产品推广支出,同时老产品陷入增长瓶颈。

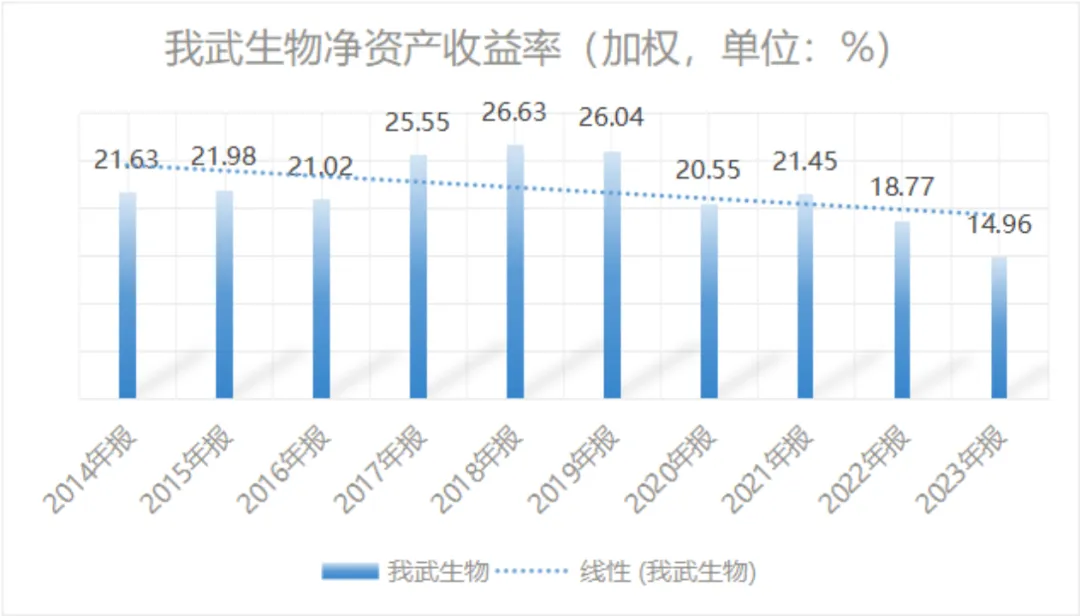

总体来说由于过度依赖单一产品,我武生物的归母净利润增速早已步入下滑通道。进一步,ROE(投资回报率)也从2019年起进入下跌通道,2023年成上市以来的最低点,不足15%,不过比起很多公司并不算低。

变数一,核心高管退居“幕后”。6月13日,我武生物公告,创始人胡赓熙因个人原因辞去总经理职务,原任期到2025年12月27日,胡赓熙将继续担任董事长及董事会专门委员会相关委员职务。胡赓熙一直是我武的灵魂人物,提前退居或增添不确定性。据新浪证券,两年前胡赓熙因个人资金需求,曾累计减持1045.2万股,套现金额5亿元,不过后来提前终止了减持计划。

我武生物还有空间吗?答案是肯定的。但空间需要他打开天花板,才能走出成长性,给到新的估值空间。

CM10医药研究中心认为有三大抓手:

第一,聚焦并扩大现有产品组合的覆盖范围,包括畅迪在地域上的横向覆盖,畅皓的新市场覆盖,适应证有针对性地扩展到新群体。在销售拓展上我武生物有很大拓展空间,已经毋庸赘述。新群体建议往儿科拓展,一方面,儿科领域市场空间大,全球约有4-5亿人受过敏性鼻炎困扰,其中40%为儿童;另一方面,从脱敏治疗的特点来说,儿童市场的需求和依从性都好于成人。据了解,我武生物的黄花蒿花粉变应原舌下滴剂扩展儿童适应证人群补充申请已于2023年5月获批。

我武生物先前也提出聚焦主业的发展策略,将继续巩固在现有过敏性疾病诊疗及延伸产品群中的优势,继续在该领域中发展相关及互补产品群:包括脱敏治疗产品及过敏诊断产品,不断完善“诊断+治疗”、“对因+对症”的过敏性疾病诊疗解决方案,确保公司在该领域的持续竞争优势,2023年审批上市的药品争取培养为爆款。

第二,创新合理延伸,最大限度地发挥现有核心产品的价值,并将产品组合多样化。尽管尘螨和黄花蒿花粉是中国需求量最大的两种过敏原,能够满足大多患者的需求,但从品类上标准化脱敏制剂仍然缺乏。我武生物在临床反应和过敏领域深耕多年,研发创新可往相邻疾病领域拓展,例如食物过敏、过敏反应等。我武生物在研管线中有望于近期上市的,还有葎草花粉点刺液、烟曲霉点刺液、德国小蠊点刺液、猫毛皮屑点刺液、悬铃木花粉点刺液等产品。

我武生物拓展新领域的现有策略是进入市场潜力巨大、且可能建立明确技术优势的领域,力争在下一个十年内,在2-3个医药领域形成新的产品集群。该公司已进入干细胞治疗药物、天然药物(抗耐药抗生素)这两个领域,正在推进抗耐药结核药物、干细胞治疗药物等产品的临床前研究工作。

不可否认,两个新领域的市场空间。但从科学维度上,新领域与我武生物先前所在的脱敏治疗赛道方向、机制完全不同,可谓任重道远。另一方面,我武生物过往的经历平顺无虞,欠缺成功的革命基因,加上大跨度的变革,又给其未来蒙上一层纱。

“ 任何伟大的变革都是痛苦的。我们已经见证了,诸多仿制药企走向创新药企历经的黑暗与迷茫岁月。我们已经看见了,一些蜕变,和新价值的诞生。CM10医药研究中心致力于上市公司的价值发现、挖掘与诊断。”

免责声明:本文章是基于上市公司的公众公司属性、以上市公司公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;CM10医药研究中心力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等:本报告(文章)中的信息或所表述的意见不构成任何投资建议,CM10医药研究中心不对因使用本报告(文章)所采取的任何行动承担任何责任。

本文作者可以追加内容哦 !