近期重庆啤酒阴跌不止,刚刚下探到57.50元的回调新低,散户又开骂了。

散户的惯性就是:

涨了,后悔没多买一些;

跌了,就全部是情绪表达,谩骂与抱怨。

如果你认可其价值,低吸就是唯一的选择;

回顾历史,你什么时候见过稳健的、100%分红的消费股跌到20PE?

几个低吸的理由:

1)品牌属性:

旗下品牌众多;

有嘉士伯、乐堡、凯旋1664、格林堡、布鲁克林等国际高端品牌;

还有重庆、山城、乌苏、西夏、大理、风花雪月、天目湖等本地强势品牌;

如果重新打造其中任何一个品牌,需要多数代价?

品牌真不是虚的,它就是护城河、是竞争壁垒;

2)高分红;

外资控股,有良好的分红习惯;

参考之前的双汇发展。

3)业绩稳健+行业格局:

啤酒行业的竞争格局已经股东,前几名已经占据90%左右的市场份额;

虽然几大巨头之前还有比较激烈的竞争,但较之十分分散的市场,这样的竞争态势是良性的,不会出现新能源行业那样的恶性竞争。

目前经济下行,消费多少受到影响,无需否认;

但影响有限,啤酒行业的业绩波动不会大起大落;

我认为啤酒比饮料更好,除了“悦己”属性,还有一定的“成瘾性”。

尽管收入下降,但啤酒消费在一般人收入支出中占比甚微,打作人总需要一点小醺来安慰沉重的肉身,小额的悦己消费是刚需。

4)低利率的大背景:

相当长的一个周期,我们的存款利率大概率是会持续下行的;

稳健的高息资产应该有溢价;

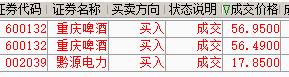

继续低吸。 黔源电力这个价格并不便宜,只是遵循“网格式回补”,买回了近期18.8卖出的那部分。

昨晚 $珠江啤酒(SZ002461)$ 发布半年报预告,业绩相当喜人。

Q2净利3.55亿—4.09亿,同比增27%—47%。

早盘珠啤大涨9%,酿酒板块也是大涨。

珠江啤酒、燕京啤酒、永顺泰相继发布半年报预告,都是超预期,激活了板块。

$燕京啤酒(SZ000729)$ 昨晚发布2024上半年业绩预告,也进一步印证。

第2季:

归母净利:6.17亿—6.94亿,同比37.3%-54.4%;

扣非净利:5.97亿—6.72亿,同比56.6%-76.2%

2024H1:

归母净利:7.19亿—7.97万,同比40%-55%;

扣非净利:7.00亿—7.75亿,同比60%-77%

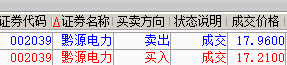

略微减一点,降低成本

回补之前T出的仓位

大盘普遍大涨,行情有好转的可能,但是还是按纪律做网格式的T出

再次低吸

重庆啤酒今天新低了,市值248.7亿,感觉类似2022年9月的宁沪高速;

消费不佳,反转可能需要较长的时间,但这个市值,的确是超跌低估了,这些品牌的培养需要多少时间和金钱?

一面是银行存款利率不足2%,一面是具有品牌壁垒的、股息5%左右的现金奶牛,怎么选没啥疑问吧!

本文作者可以追加内容哦 !