摩根大通指出,未来四年数据中心持续缺口,将使数据中心的议价能力提升,导致其租赁价格上升。

「缺算力」是市场共识,但大型数据中心可能更缺,而且数其缺口还将持续。摩根大通在近期报告中指出,未来四年数据中心的供应量将远低于下游 AI 需求,更重要的是,这种持续缺口,将让数据中心议价能力提升,导致租赁价格上涨。

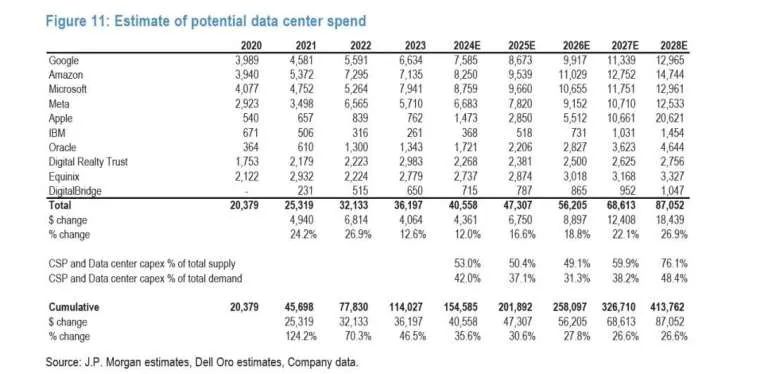

小摩根据对主要云端运算及网络公司数据中心资本开支的测算,推算出未来四年数据中心的建置容量。

测算假设:2024 年数据中心的建设支出可能在 750 亿至 1150 亿美元之间;2024 年至2028 年,建设速度每年增长 19%(根据以下公司数据中心资本开支预期平均增长计算);

云支出的 25% 将用于数据中心建设;每 MW1000 万至 1500 万美元的成本。

测算显示,未来数据中心容量缺口将:

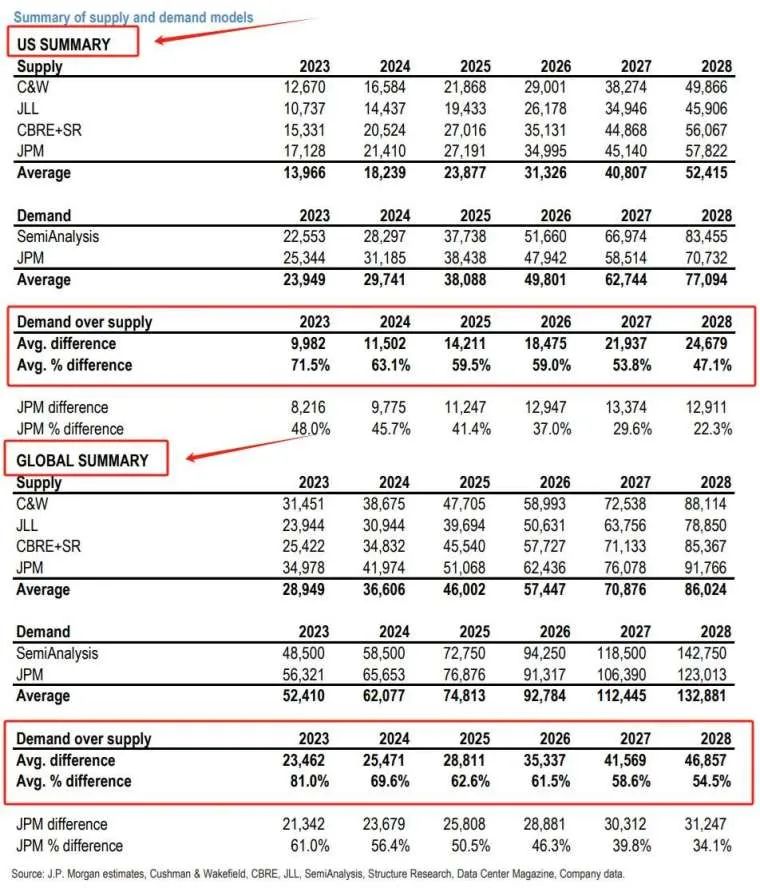

美国市场:2024 年将出现 2 GW缺口,2025 年将增至 3 GW,2026 年将达 4 GW;

全球市场:2024 年的缺口为 2 GW,2025 年将增至 3 GW, 2026年将达 7GW;

小摩表示,考虑到下游旺盛的 AI 需求,而数据中心未来四年持续不足,将使得数据中心租赁价格的上涨。

据小摩推算,这种缺口将在 2025 年和 2026 年最为明显,2026 年之后会有所缓解,但仍将处于失衡状态。

小摩还列出阻碍数据中心发展的几项主要因素,包括可用土地有限、更高的资本成本、设备限制、许可证和分区审批、发电和输电问题及劳动力供应和成本等。

报告也指出,这种巨大的供需缺口为投资人创造了机会,尤其是在大型数据中心方面。

追加内容

本文作者可以追加内容哦 !