在重组人源化胶原蛋白领域处于国际技术领先地位,拥有我国首个采用重组人源化胶原蛋白制备的医疗器械。

以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。主要产品和服务为重组人源胶原蛋白产品、抗HPV生物蛋白产。

山西太原的企业。

80%+ 毛利率,净利率 30% 中枢。

最新利润率表现,毛利 92%,净利接近 40%,超级赚钱。

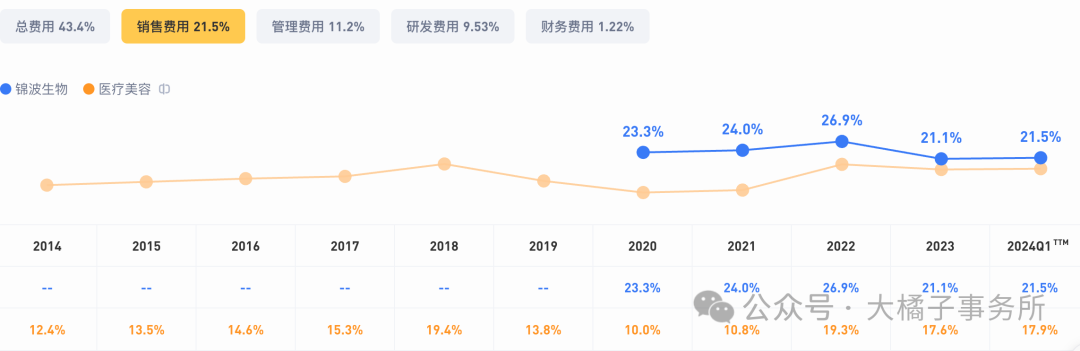

21% 销售费用;10% 研发比例,2023 年 8500 万投入。

三费积极,营业成本比例只有 10%。

2023 年收入飞速增长到 7.8 亿:

2024 一季度继续高增长 76%。

2023 年 2.86 亿利润:

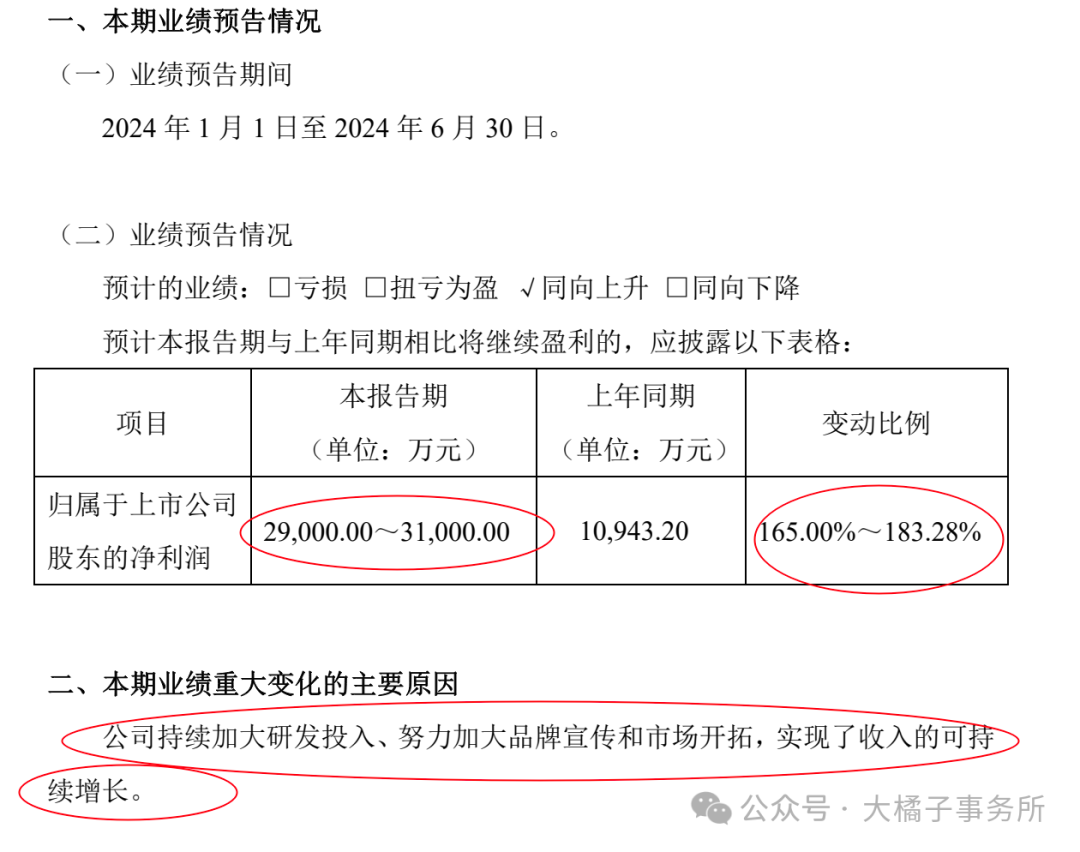

2024 中报预告 165%+ 增长,半年实现 3 亿利润。季度利润表现前低后高,全年乐观锚点看 6 亿以上了。

机构预期未来 5-9 亿:

5-6 亿利润,高增长,医美抗衰、功能护肤高景气,30 倍估值,150-180 亿市值物有所值。

北交所折扣,安全估值的话,20 倍,5-6 亿,100-120 亿强支撑。

3 亿已经实现的明牌利润,最差,90-100 亿市值守护。

综合看,120 亿为价值锚点可以逢低配置。

1.3 亿应收,7000 万存货,5.7 亿现金,5 亿厂房设备。

9000 万借款,6000 万应付,4000 万合同负债,2.5 亿流动,4.7 亿总债务。

现金流健康,9 亿净资产。

9 亿净资产,3-6 亿利润,33%-66% roe 赚钱能力太强了,5-11 倍 pb 支撑。

预期好,6 亿基本就是今年实现的事儿,100 亿市值支撑。

但终究,家底是薄弱的,行业超高的利润率走向激烈的竞争是必然。这么好的业绩出来了,就已经过了最好的投资阶段了。买无人问津买绝望买成长潜力买小而美自己觉得美大多数人不觉得美的时候才是最好的阶段。

现在已经是拼认知,拼行业深度分析的时候了。预期差减分。一看公司发展的很好,继续高成长容易形成共识,正向预期差就减分了。

看好行业公司发展的,100-120 亿就可以布局。

0.89 亿股本,112-134 的参考价格。

当然,乐观的话,正常公司透支未来价值的话,6-9 亿,180-200 亿市值是压力位置。220-230 也正好是上一波的价格高点。立足长远,这个位置以下都是可以关注的区域。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !