明天CCFI超2000点了,这一个月的上涨速度和幅度都超预期了

来自能源的革命的雪球专栏

六月初的时候,CCFI运价指数还没有涨到1500点,依照当时的订舱价上涨趋势,我预估2个月内2000点肯定能到的,没想到一个月就到了。

昨天和今天,又先后看到达飞马士基调涨7月中运价和以星阳明调涨8月运价的消息,再一次给了我们持股的信心。因为照这个调价趋势,到八月底CCFI运价指数应该2500点以上了。

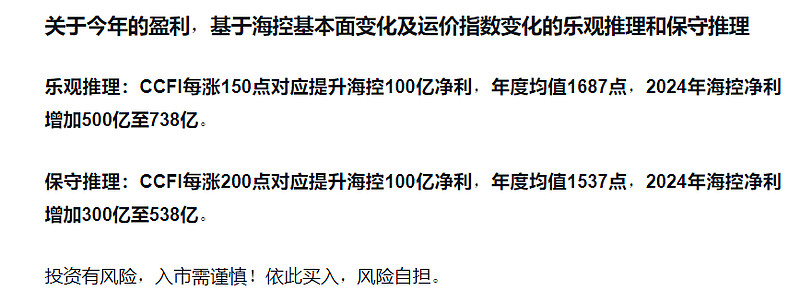

2000点意味着海控扣非净利不低于200亿元,那2500点意味着什么呢?今宵韭醒何处前两天发的文章列了数据的,感谢分享!CCFI运价指数超2500点意味着单季度净利在250至300亿之间。这是以往的数据,今年一个很大的变量就是运价中大部分蛋糕是船司拿走了,海控也多了很多新航线和新运力,还绑定了拖车,海外仓储物流收入也增加了不少。所以2500点的运价指数对应的海控净利润应该相对两年前有大的提升才符合逻辑。

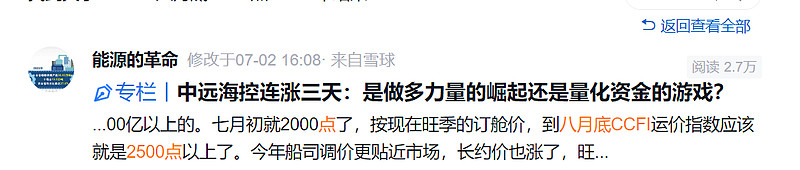

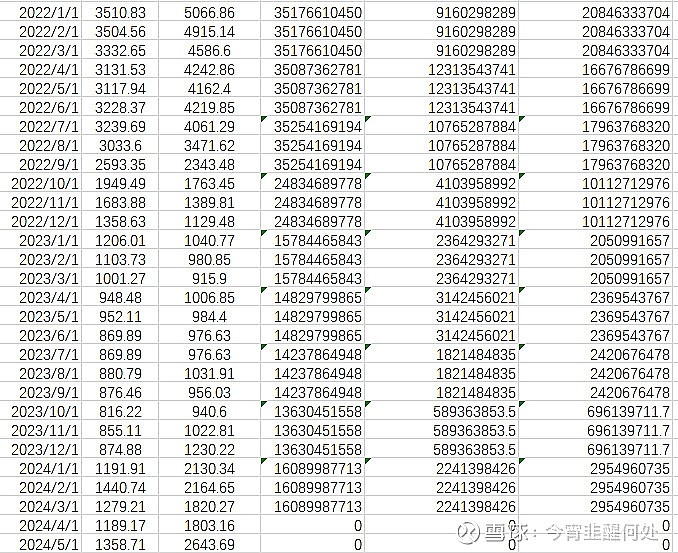

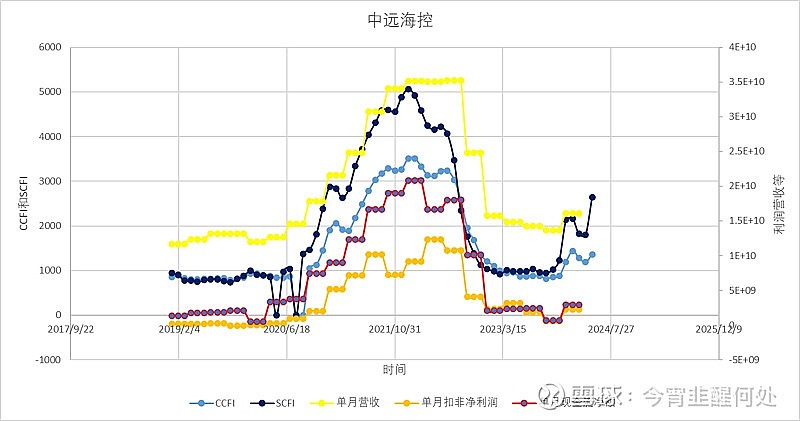

数据整理:作者整理了2019年至今的CCFI、SCFI(上海出口集装箱运价指数)以及中远海控的利润和营收数据。这些数据包括单月利润、营收和现金流,它们是由季度数据平均得来的。

利润与CCFI的关系:文章指出中远海控的利润与CCFI之间存在非常紧密的正相关关系。这意味着,当CCFI上升时,中远海控的利润往往也会增加。

利润估算:根据当前的CCFI数据(1922.46),作者通过图表推导出中远海控一个月的扣非净利润可能在40亿到70亿元之间,一个季度的扣非净利润在120亿到210亿之间。

下半年利润预测:如果下半年CCFI保持当前水平,作者估计中远海控的扣非净利润可能在240亿到420亿之间。

讨论与反馈:文章下方有一些用户的讨论和反馈。有用户询问全年净利润的估算,作者回复表示全年净利润可能在480亿到700亿之间,每股盈利可能在3到4.1元之间。也有用户对数据的可靠性提出疑问,作者表示数据是根据历史数据线性外推得出的,可能存在一定的不确定性。

其他因素:有用户提到中远海控的利润构成不仅包括航运业务,还包括投资、港口码头、关务拖车、海外仓等非航运收入。CCFI只涉及航运中的运价,而货量的变化也可能影响利润。

预测的不确定性:作者在讨论中提到,由于无法判断其他因素,所以给出的利润预测范围较大。

$中远海控(SH601919)$ $东方海外国际(00316)$ $以星综合航运(ZIM)$

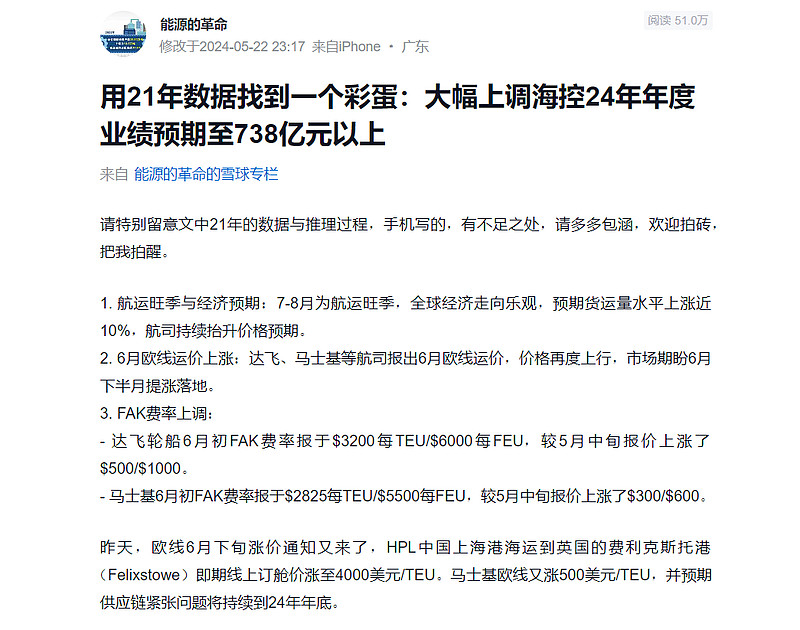

用21年数据找到一个彩蛋:大幅上调海控24年年度业绩预期至738亿元以上 5.22文章

中远海控年度经营数据与CCFI运价指数关联性对照表5.19文章

欧线集运年底合约暴涨超10%,马士基预警:供应链中断持续至24年底,租船市场火爆5.21文章

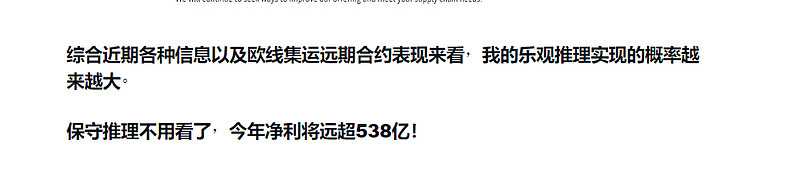

综上所述,我对海控的乐观推理738亿净利现在正式确认为保守推理净利润。(2024.07.01)

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !