提供补贴和廉价服务,然后扩大业务,占领市场过去一度是很多企业的主流策略。毕竟在那个生机勃勃,万物竞发的年代里,增长似乎还是远远没有到头的,占领市场后的前景还在诱惑着每个投资者和公司决策者。只是现在看来,似乎任何一种无限游戏本身需要设定资源在一定时间内是有限的,如果一个公司想要实现持续的经营生存,那么就不能够假定增长是无限的。

顺丰或许也是有这个想法,近几年来,其逐渐实行收缩战略,其在2023年以壮士断腕的勇气卖掉了投资已久的丰网业务,卖给了主打下沉市场的极兔,算是彻底告别了价格战和廉价快递业务,重新回到中高端快递业务的舒适区。经过一番战略调整后,顺丰在2023年的业绩也较为不错,在收入只减少3.4%的情况下,利润同比提高33.4%。其在2023年实现营收2584亿,同比仅仅减少3.4%,归母公司净利润则有82.3亿,提高了33.4%。在2024年的一季度报告中,其成绩同样也不错,一季度营收654.3亿同比增长7%,归母公司净利润则有19.1亿,同比提高11.1%。

看来远离价格战,回到自身舒适区域后,顺丰的日子确实不错。

用利润换市场

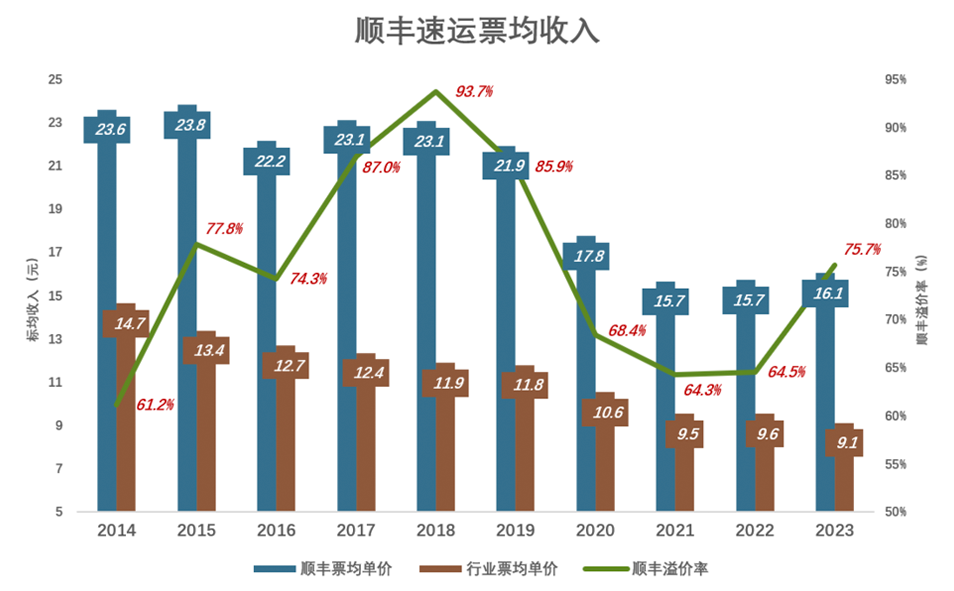

在过去,顺丰一直主打中高端快递服务,在疫情前的18年和19年,其票平均收入分别为23.1元每件和21.9元每件。一直到疫情后的2020年,顺丰开始重视下沉市场,开始进入廉价快递市场,牺牲平均单价来获取更多的业务量。

长期以来,顺丰依靠直营模式来运营,这虽然提供了更高的服务质量,但是也造成了其更高的成本,为了拓展廉价快递业务,其也尝试了加盟模式,这就是其丰网业务,但是该业务在23年5月以11.83亿的价格出售给极兔快递。

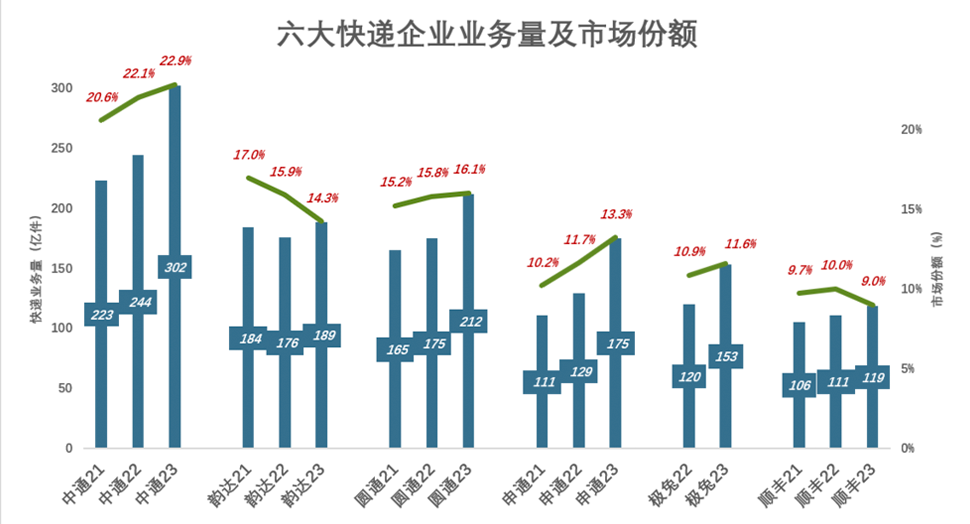

当然这也使得其市场占有率出现了明显的下降,在2023年,中国快递业务总量为1320.7亿件,同比2022年提高19.4%,业务收入合计为1.2万亿,同比提高了14.3%,在业务量提高19.4%的情况下,收入仅提高14.3%,可见行业大背景仍然是价格战的拼刺刀,平均每单为9.14元。其中剔除京东物流之外的中通、韵达、圆通、申通、极兔、顺丰这六家占据了主营市场的87.1%,业务量达到1150亿件。其中,只有韵达和顺丰的市场占有率下降,顺丰比2022年市场份额减少1%,占市场份额的9%,业务量为119亿件。

利润从何而来

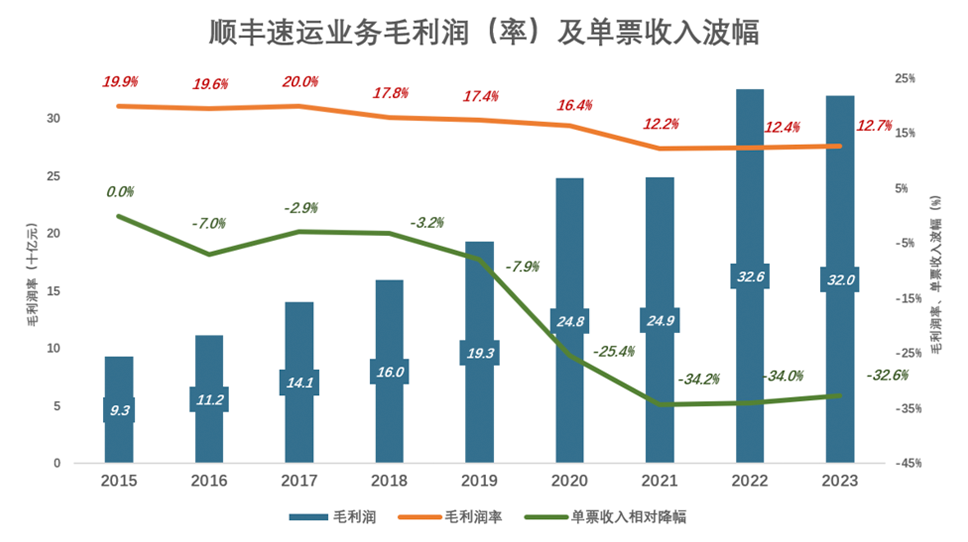

顺丰有一点神奇之处就是其在平均每单收入逐年下降的情况下,毛利率的跌幅却很少,2023年的单价收入比2015年少了32.6%,但是毛利率只少了7%左右。

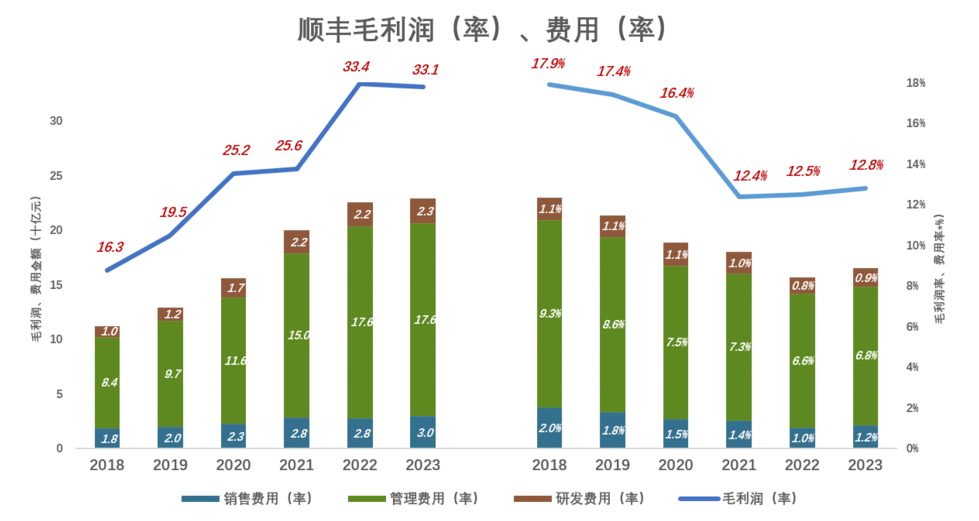

另一方面,顺丰的费用控制能力也很出色,在进入廉价快递市场前的2018年,顺丰毛利润163亿,毛利率为17.9%,其销售、研发以及行政开支为112亿,总费用率达到12.1%。而在2021年的价格战中,其开拓业务,牺牲毛利率,在毛利率跌到12.2%的情况下,三费开支近增长到200亿,总费用率降低到9.7%。在2023年三费开支为176亿,总费用率进一步减小到8.9%。

各项费用中,一直有增无减的则是外包成本,而这也是顺丰最有性价比的开支和利润的来源,在2018年,其外包成本为400亿,占收入的44%,在2020年外包成本提高到819亿,占收入的53.2%,其中人力外包开支547亿,运力外包开支272亿。在2021年,其外包成本破千亿,占其收入的51.9%,人力外包开支715亿,运力外包开支360亿。2022年外包开支提高到1160亿,但占收入比例下滑,回落到43.4%,人力和运力开支分别为778亿和382亿。在最近的2023年,其外包开支为1270亿,占收入的49.2%,人力和运力分别为886亿和384亿。

从2015年的外包开支79.1亿到2023年的1270亿,在8年间增长了十几倍,占收入比例从20%提高到50%左右,可见外包成为其利润的重要来源。这一点在领薪员工的数量上也可以看出,在2017年,其有13.64万名领薪职工,但是2020年其业务量比2017年增长了167%,但是领薪职工数量却减少10.9%,一线工作人员从2017年的10.2万更是减少到2020年的6.6万,减幅为36%,人均处理包裹能力提高了3倍,这除了技术水平和管理水平外,多出来的活看来都是外包出去了。

这种成本转移的方法对于顺丰这样让客户信任的企业而言确实有用,但是不知道这种方式能否保证持续的为客户提供高品质的服务!

本文作者可以追加内容哦 !