摘要:

1、30年国债指数上半年震荡上行并创出新高。自年初以来30年期国债利率快速下行后,央行自3月起多番发言管理市场对长债利率的预期。在市场因“资产荒”逻辑导致的增配需求与央行持续的预期管理博弈下,30年国债指数震荡上行,上半年涨幅达到9.3%。

2、个人投资者可以在商业银行柜台市场和交易所债券市场投资30年期国债,但需注意前者可能会受到供给量限制,后者对投资者的专业门槛和资金门槛要求较高。综合交易便利、流动性好、投资门槛低等多因素考虑,我们认为个人投资者通过$30年国债ETF(SH511090)$投资30年期国债更便利且高效。

3、$30年国债ETF(SH511090)$作为市场上首只且规模最大的超长期债券ETF,具有三大新优势:一是投资者基础好,日常成交额占资产净值比例稳定在较高水平;二是流动性好,产品具备较好的申赎应对能力与极端市场环境下的风险应对能力;三是产品运营持续优化,投资者申赎便利度得到持续提升。

截至6月28日,中债-30年期国债财富(总值)指数(代码CBA21801,下文简称“30年国债指数”)今年涨幅已达到9.3%,创出年内新高。为何30年国债指数不断创出新高?具体原因我们曾在这篇文章里介绍过,简单概括就是在市场利率持续下行的大环境下,非银机构负债端的不断增长带来了对长久期资产持续增配的需求。但是,30年国债指数的上涨过程并非一帆风顺。(数据来源:WIND)

01 30年国债指数展示了市场因“资产荒”逻辑导致的增配需求和央行持续的预期管理之间的博弈

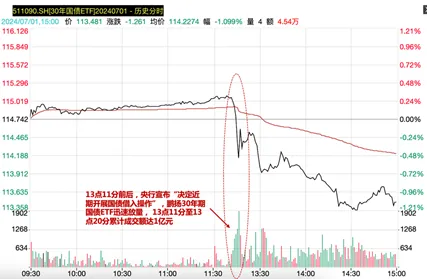

年初以来,超长债利率快速下行,自3月起,央行多番发言管理市场对长债利率的预期。3月上旬,央行专门调研农商行参与债市的情况,防止农商行超长端持债过于集中并滋生利率风险。随后4月至6月,央行自身或通过媒体对长端利率进行风险提示约8次。每次央行发表风险提示观点,超长债价格都会随之有所回调。近期陆家嘴论坛中,央行再度指出要关注一些非银主体大量持有中长期债券的期限错配和利率风险,但出于“资产荒”环境下的高收益资产交易需求,长债依然连续上涨,30年国债利率下行至2.4%附近。为进一步管理超长端利率的预期,7月1日,央行直接动真格发布公开操作声明表示近期将开展国债借入操作。消息发布后,长债遭受当头一棒,收益率大幅上行,30年国债指数当日下跌0.76%。(数据来源:WIND)

图1:30年国债指数自3月以来波动加大

数据来源:WIND,截至2024-07-03

然而市场多头力量实在较强,7月2日,30年国债指数开始反弹。要在机构持续增配和央行管理长债利率预期之间取得动态平衡并非一朝一夕,因此我们认为超长债接下来或会加大波动,但是这其中也蕴含着交易机会,关键是要厘清交易时要关注什么。接下来,我们会着重介绍个人投资者参与30年期国债投资机会要关注什么。

02 个人投资者投资30年期国债要关注什么?

(一)债券的交易场所

我国债券市场主要分为银行间债券市场、交易所债券市场和商业银行柜台市场。银行间债券市场的主要参与者为机构投资者,不对个人投资者开放。交易所债券市场面对机构投资者和个人投资者,属于场内债券交易市场。商业银行柜台市场主要服务中小投资者,尤其以个人投资者为主,属于场外债券交易市场。

如果要参与30年期国债投资,个人投资者可以通过商业银行柜台市场和交易所债券市场进行投资。

(二)不同债券交易场所交易30年期国债的区别

1、商业银行柜台市场

商业银行柜台市场可以购买记账式国债和储蓄国债两种,个人投资者在商业银行买到的30年期国债属于记账式国债。记账式国债以电子形式记录债权,可以记名、挂失、上市和流通转让,相比储蓄国债流动性更好。由于每期30年期特别国债的规模不大,分到商业银行的额度不多,因此个人投资者在银行买30年期国债可能会遇到额度不足的问题,或需要提前预约、排队,时间成本较高。

2、交易所债券市场

交易所债券市场面对机构和个人投资者,个人投资者在交易所债券市场交易30年期国债将面临专业门槛和资金门槛。专业门槛上,30年期国债涵盖多只券,各券的收益率、流动性均有少量差异,需要专业判断进行甄别。收益方面,各券收益率有少量差异,且每日实时变动。流动性方面,交易所的30年期国债分为活跃券和非活跃券,如果看好的债券缺乏流动性可能会使得投资者溢价买入或折价卖出,甚至缺乏对手方无法交易。资金门槛上,交易所债券交易的起步规模通常为10万元,难以满足小资金量个人投资者的购买需求。

对于个人投资者来说,在商业银行柜台购买30年期国债可能会遇到额度不足、需要提前预约或排队购买等问题,购买方式不够便利;在交易所直接买卖债券则要花时间研究债券的流动性以及有较高的资金门槛。

综合交易便利、流动性好、投资门槛低等多因素考虑,我们认为投资者可以通过30年国债ETF(511090)进行30年期国债投资。

03 30年国债ETF的三大新优势

我们曾在《30年国债ETF:集6个特点于一身的六边形战士》一文中列出30年国债ETF具有投资门槛低、支持日内回转交易、费率低、流动性好、久期稳定、超长久期(债牛时弹性高)六大优点。如今,30年国债ETF上市已超过1年,我们认为30年国债ETF具备三大新优势。

(1)30年国债ETF投资者基础好,日常成交额比例稳定在较高水平

近2个月,30年国债ETF的资产净值稳定在20亿元左右,每日成交额占资产净值的比例在20%至25%之间,意味着每天的成交额较为稳定,也反映了投资者更倾向于通过30年国债ETF把握30年国债的投资机会。(数据来源:WIND,截至2024-07-02)

(2)30年国债ETF流动性好,具备较好的申赎应对能力与极端市场环境下的风险应对能力

7月1日,因央行宣布开展国债借入操作,债市大幅下挫,30年国债ETF当天成交额放大至9.67亿元,较6月28日增加4.4亿元,当日净流入近1.3亿元。事件冲击下, 30年国债ETF成交额能够迅速放量,显示出30年国债ETF拥有较好的流动性,流动商响应高效。此外,经过分析,当日净流入的增量主要来自机构,意味着30年国债ETF获得较多机构投资者的认可。

截至7月3日,30年国债ETF的流通规模达到22.8亿元,成为市场上规模最大超长期债券ETF,能自如应对超长债波动加大环境下的申赎买卖。组合管理上,30年国债ETF注重风险防范,组合持仓向流动性做一定倾斜,有能力应对极端市场环境。

图2:当市场发生重大波动时,鹏扬30年期国债ETF迅速放量,交易热度高

数据来源:WIND、鹏扬基金,截至2024-07-02,

(3)30年国债ETF持续优化运营,投资者申赎便利度得到持续提升

30年国债ETF于2023年6月13日上市,上市已超过1年,运营已渐趋成熟,且成立以来没有出现过风险事件。随着关注30年国债ETF的投资者越来越多,管理人持续优化运营管理,例如从申购赎回清单中剔除了流动性不足的成份券,并对PCF中成份券进行了取整,解决了投资者实物申购时买不到券,赎回时无法以合理价格及时卖出所得现券的问题,一定程度上降低了申赎成本的不确定性,也从机制上使ETF的溢折价水平得到了更好的控制。

小结:

在机构持续增长的配置需求与央行持续管理长债利率预期的博弈中,30年期国债的波动未来或会加大,波动中蕴含着投资机会。个人投资者如果想要投资30年期国债可以通过商业银行柜台或交易所债券市场,但不管在哪个市场,投资者直接买入30年期国债可能会有时间成本、专业门槛或资金门槛要求。当前市场上已经有交易方便、流动性佳、运营成熟的30年国债ETF,投资者不妨通过$30年国债ETF(SH511090)$把握30年期国债的交易机会。

#强势机会#

#飞天茅台批价下跌,白酒股再度走弱#

#中国资产爆发,A股能否企稳回升?#

#特斯拉连涨七日,背后逻辑是什么?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !