核心观点

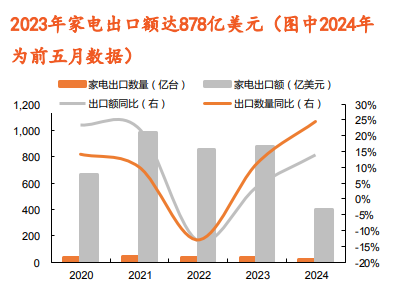

国内家电市场步入成熟期,出海发展大势所趋。我国传统家电市场已步入成熟期,2023年家电和音像器材类零售额8719亿元,较2017年历史高点下滑7.8%。往后看,空调保有量仍具提升空间、尤其农村户均仅1.1台,而冰箱/洗衣机/彩电已达户均1台,未来增长主要在产品升级带来价格提升。另外白电格局稳固,空调、洗衣机均为双寡头,冰箱为一超多强,份额提升空间有限。小家电品类多、渗透率低,成长性良好,但对家电龙头而言发展空间有限。更重要的是,国内家电产业链配套完善,龙头在规模化、研发制造、渠道管理与营销方面优势强大,出海发展乃是大势所趋。

从出海代工到自主品牌崛起,龙头企业厚积薄发。尽管国内家电产品占全球份额高,但自主品牌占比低、多以代工为主、盈利偏弱。一方面因欧美成熟市场本土品牌接受度高、品牌切换难,另一方面存在营销渠道壁垒。从出海发展领先的企业经验看,一是借助收并购,海尔/美的/海信等龙头通过收购海外成熟品牌及其渠道资源快速切入当地市场,同时通过收购整合与自主建设在海外布局产能基地;二是大力营销,海信/TCL等龙头频繁赞助国际顶级赛事,积极提升国际形象;三是许多小家电龙头具备较强产品设计研发实力,借助快速发展的电商渠道,自主品牌出海发展亦快。

投资策略

海外市场空间广阔、格局相对分散,尤其新兴市场渗透率低、潜在需求较大,国内家电企业出海发展大势所趋。过去我国家电出口蓬勃发展,核心是利用廉价劳动力、完善的产业链与制造能力实现产品性价比优势,自主品牌发展相对落后。但随着家电龙头通过收并购、营销推广与产能布局,国际品牌形象与渠道不断培育;与此同时,国内家电龙头在规模化、研发制造、渠道管理与营销方面优势强大,未来有望挤占海外品牌份额,海外发展前景值得长期看好。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年7月3日 平安证券 郑南宏 杨侃 地产产业链系列报告之三:从出海代工到自主品牌崛起,家电龙头厚积薄发

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !