一、晶圆表面缺陷检测设备概述

晶圆表面缺陷检测设备,作为半导体制造业中不可或缺的一环,是专门设计用于精准识别并详尽分析半导体晶圆表面各类细微缺陷与不规则性的尖端技术工具与系统。这些潜在缺陷,诸如划痕、凹坑、微粒污染及图案偏移等,若不加以严格把控,将直接削弱半导体器件的整体性能与最终产量,进而影响到下游电子产品的品质与市场竞争力。因此,该设备的核心使命在于确保每一片用于集成电路(IC)及其他关键半导体元件制造的晶圆均达到最高级别的质量与可靠性标准。

图1. 晶圆表面缺陷检测设备

二、晶圆表面缺陷检测设备全球市场总体规模

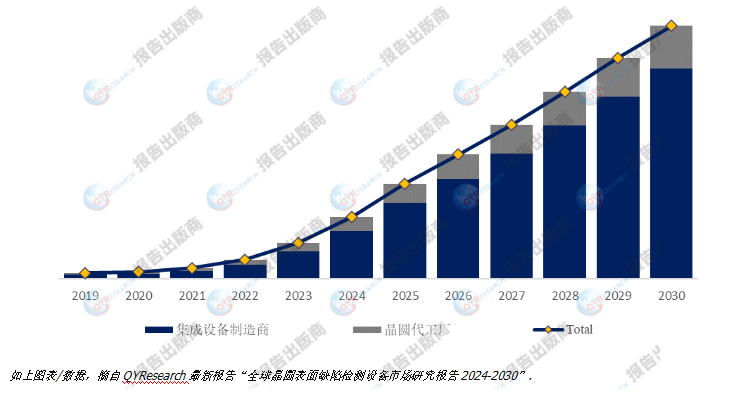

据QYResearch调研团队最新报告“全球晶圆表面缺陷检测设备市场报告2024-2030”显示,预计2030年全球晶圆表面缺陷检测设备市场规模将达到21.4亿美元,未来几年年复合增长率CAGR为6.3%。

图2. 晶圆表面缺陷检测设备,全球市场总体规模

图3. 全球晶圆表面缺陷检测设备市场前11强生产商排名及市场占有率(基于2023

根据QYResearch头部企业研究中心的权威调研显示,全球晶圆表面缺陷检测设备市场呈现出高度集中的竞争格局,以Nordson、Hitachi High-Tech、中科飞测、KLA、ISRA VISION AG、Tokyo Electron Device、Cognex、TSI、Dark Field Technologies及合肥知常光电有限公司等企业为代表的行业巨头,共同占据了市场的核心地位。特别是2023年,全球前五大厂商的市场占有率已高达约59.0%,彰显了行业头部企业的强大竞争实力与市场影响力。

图4. 晶圆表面缺陷检测设备,全球市场规模,按产品类型细分,图形晶圆表面缺陷检测处于主导地位

就产品类型而言,目前图形晶圆表面缺陷检测是最主要的细分产品,占据大约73.1%的份额。

图5. 晶圆表面缺陷检测设备,全球市场规模,按应用细分,集成设备制造商是最大的下游市场,占有2%份额。

就产品应用而言,目前集成设备制造商是最主要的需求来源,占据大约76.2%的份额。

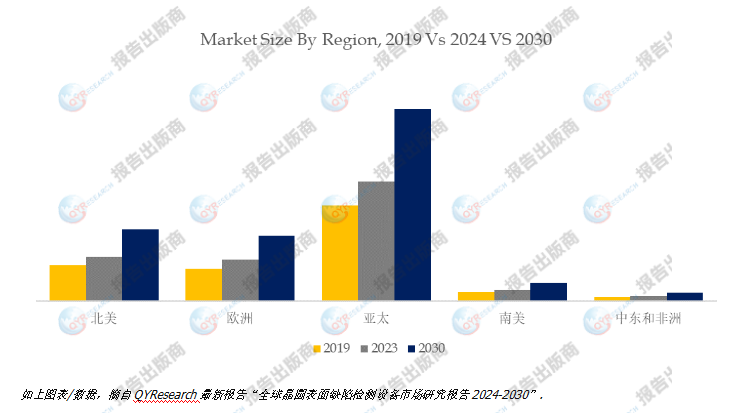

图6. 全球主要市场晶圆表面缺陷检测设备规模

三、主要驱动因素

1.需求激增:随着半导体器件在消费电子、汽车电子、通信技术及工业控制等领域的广泛应用与持续升级,市场对高质量晶圆的需求急剧攀升,直接带动了晶圆表面缺陷检测设备需求的快速增长。

2.技术进步:半导体制造工艺向更小线宽与更复杂架构的迈进,对晶圆表面缺陷检测的精度与效率提出了更高要求,促使先进检测设备市场加速发展,以满足行业日益严苛的质控标准。

四、主要阻碍因素

1.成本高昂:高端晶圆表面缺陷检测设备的高昂价格成为众多中小企业难以逾越的门槛,限制了其广泛应用与普及。

2.人才短缺:设备的复杂操作与维护需求对技术人员提出了更高要求,而专业人才的匮乏则成为制约行业发展的另一大瓶颈。

五、行业发展趋势

1.智能化升级:人工智能(AI)与机器学习算法的深度融合,正引领晶圆表面缺陷检测系统向更高层次的智能化迈进,显著提升缺陷识别的精准度与效率,加速检测流程的自动化与智能化转型。

2.自动化深化:半导体制造全流程的自动化趋势日益明显,缺陷检测环节也不例外。未来,自动化检测系统将在减少人工干预、提升检测稳定性与一致性方面发挥更加关键的作用,推动半导体制造业向更高水平迈进。

六、结论与建议

综上所述,晶圆表面缺陷检测设备作为半导体产业链中的重要一环,其技术进步与市场发展对于提升半导体器件的整体品质与生产效率具有重要意义。面对当前市场的机遇与挑战,建议相关企业加大研发投入,推动技术创新与产品升级,以更好地满足市场多元化、高质量的需求。同时,政府及行业协会也应加强政策引导与人才培养,为行业的持续健康发展提供有力支持。

面对不断变化的商业环境,如何把握行业市场的繁荣趋势和投资机遇?欲了解更多关于晶圆表面缺陷检测设备行业具体详情可以点击查看市场调研报告。QYResearch旨在为企业提供专业的市场调查报告、市场研究报告、可行性研究等全方位服务,同时根据客户实际业务需求, 定制化服务客户,提供快速优化、优质的服务体验,提出具有建设性的意见和建议,为企业在各子行业的投资决策和经营管理提供有力的参考依据。

本文作者可以追加内容哦 !