东方雨虹,曾经的防水一哥,看股价走势也知道,基本面肯定是不行的。

地产蔓延开来的问题太严重,直接把上游建材商的现金流吸干了。

但是,股价跌幅已经接近八成。现在要考虑的是,这种股票有没有反转的可能性?

它的竞争对手会不会被提前耗死?

本文直接跳过利润表,因为利润表已经没有意义了。

01

东方雨虹

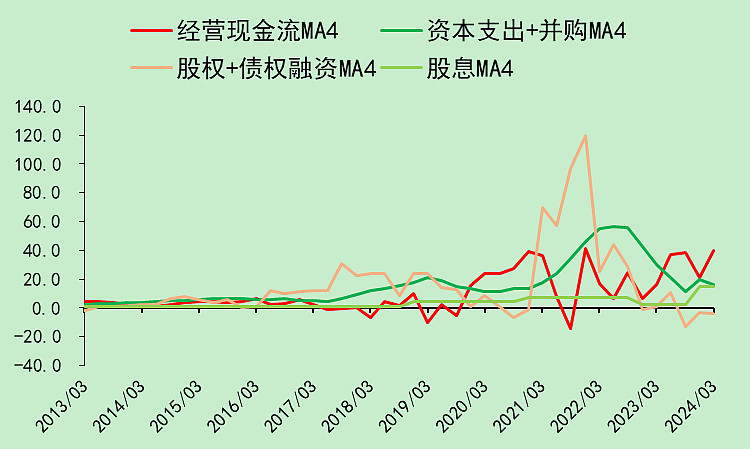

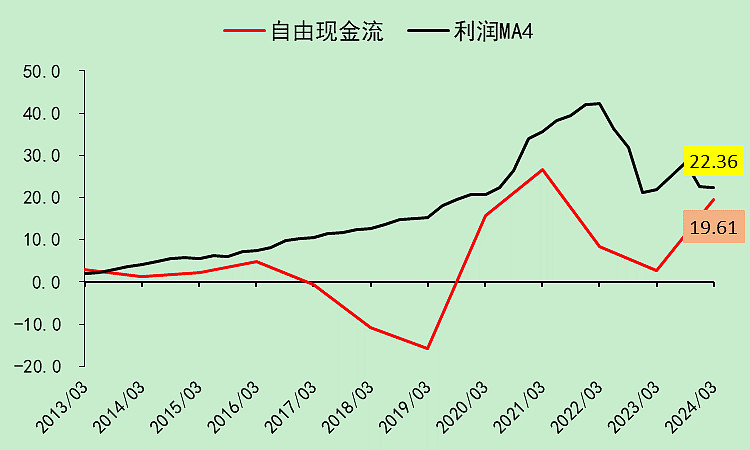

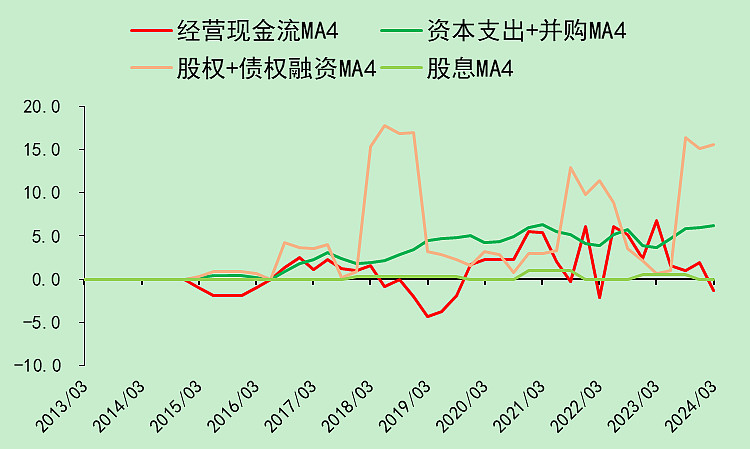

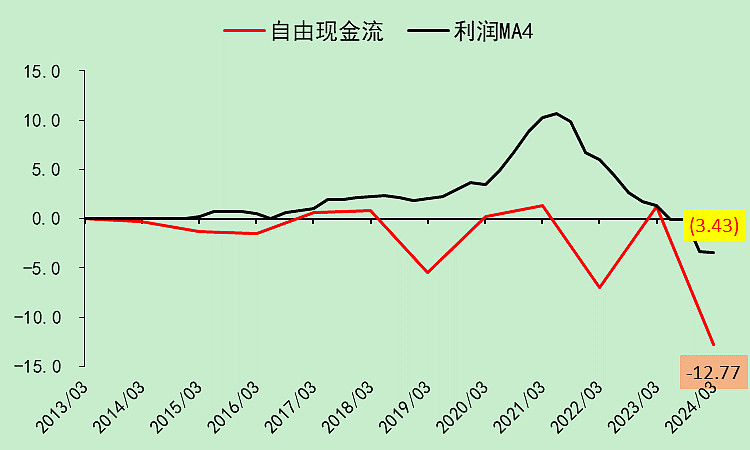

目前的经营现金流大于资本支出,分红增加了不少。

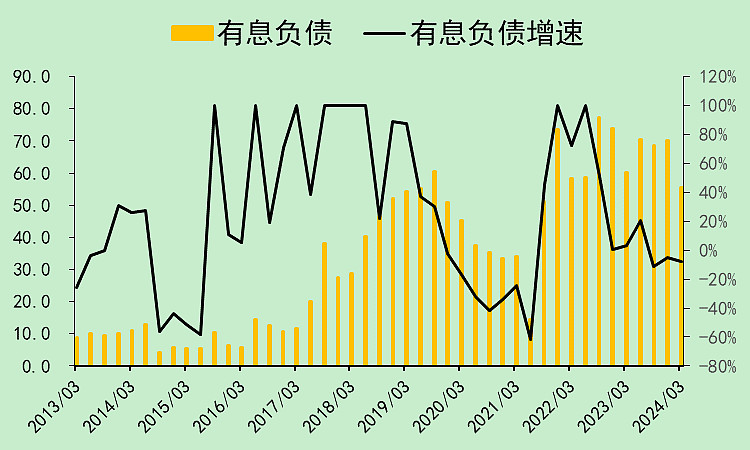

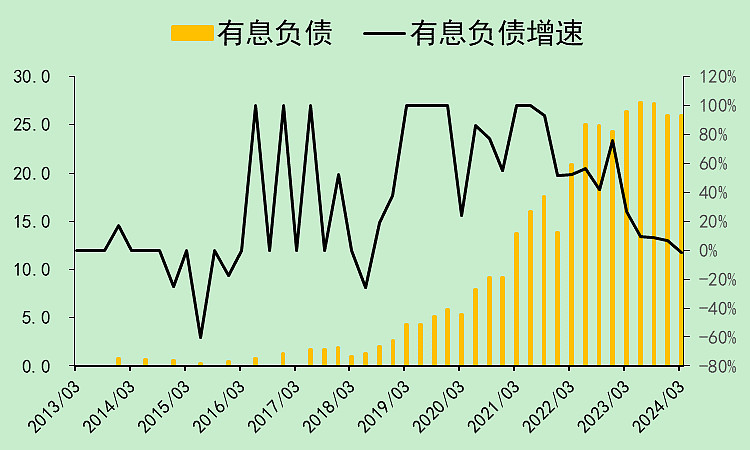

有息负债55亿,这几年没怎么增加。

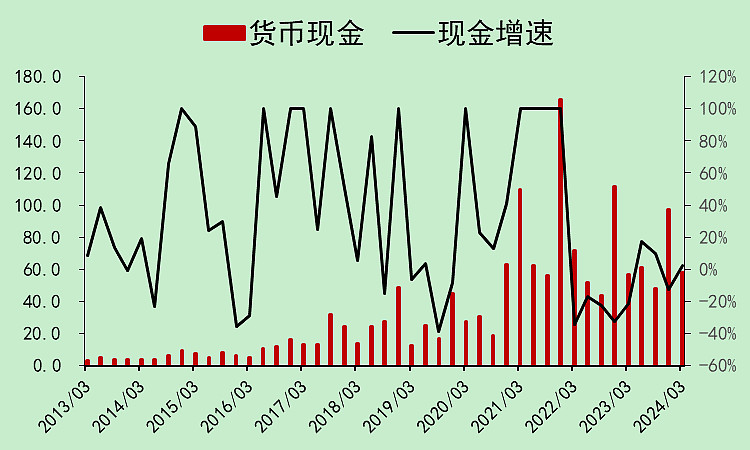

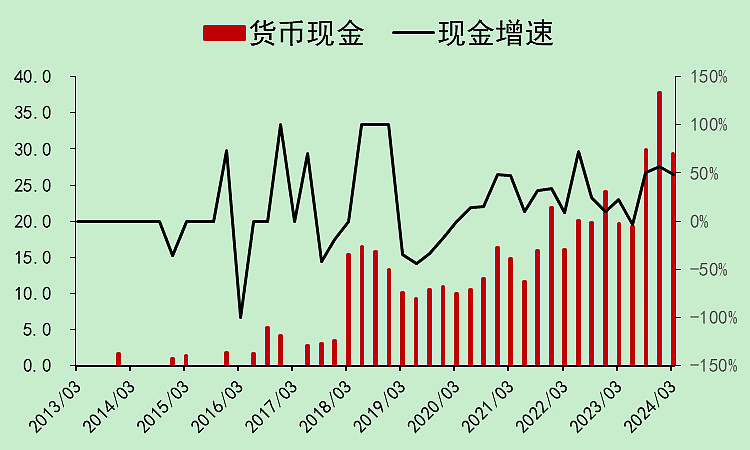

货币资金58亿,还债的压力不大。

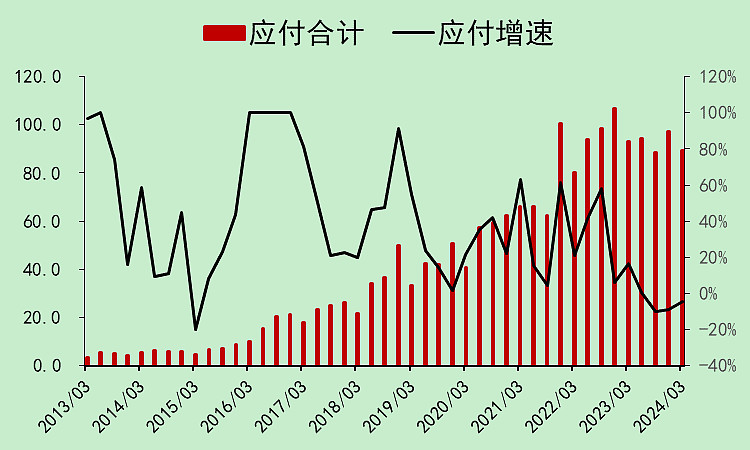

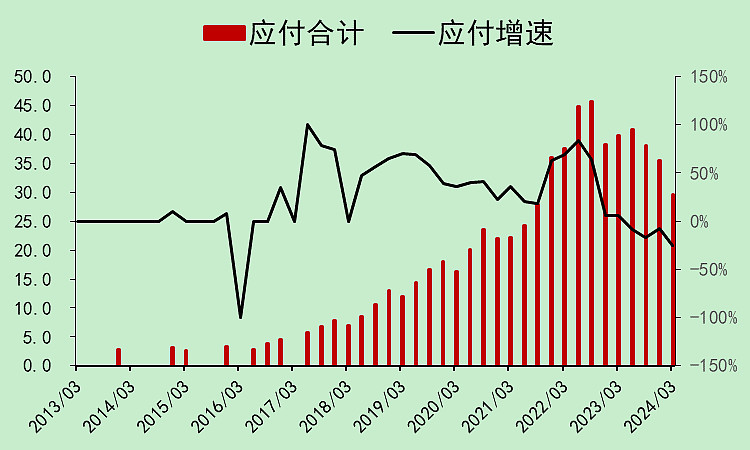

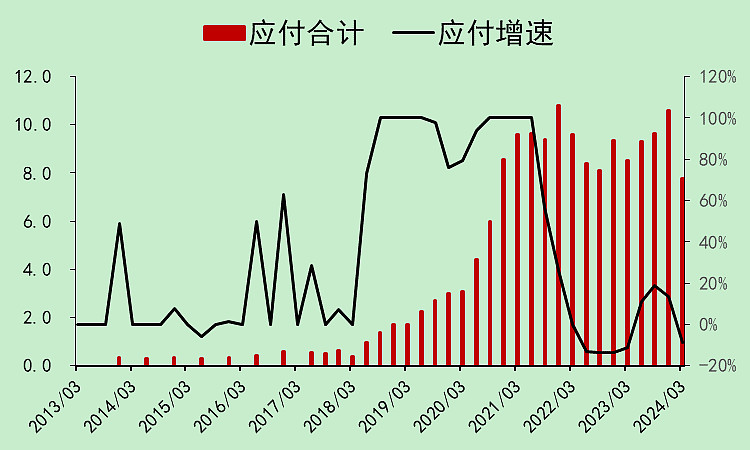

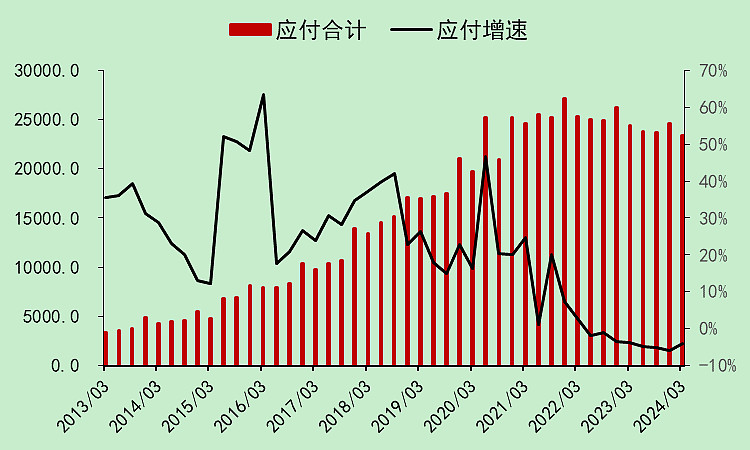

应付款89亿,这个想办法拖着呗。

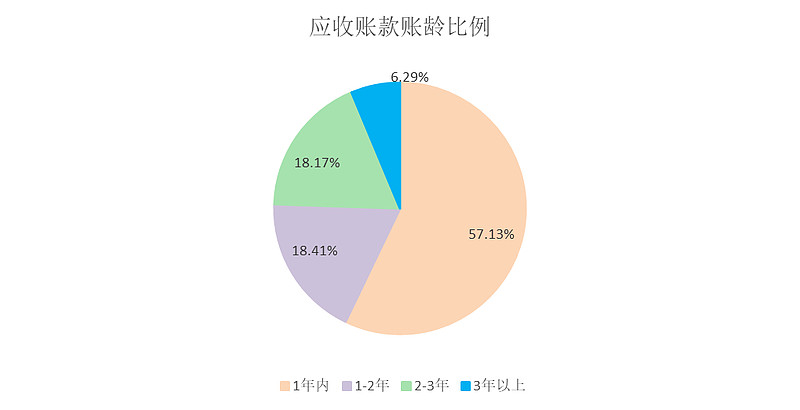

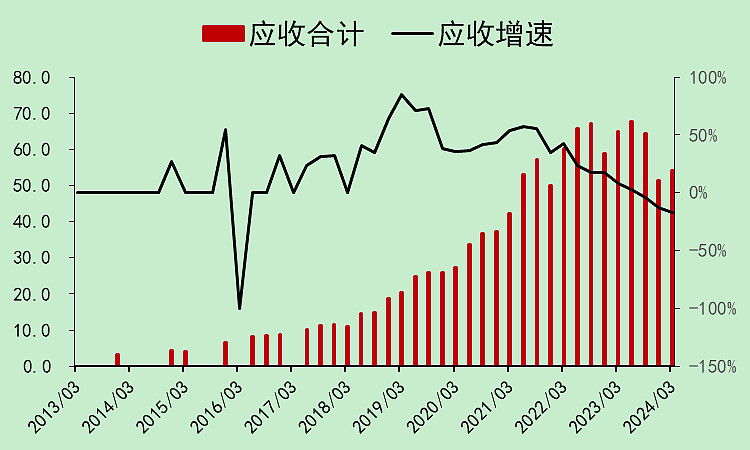

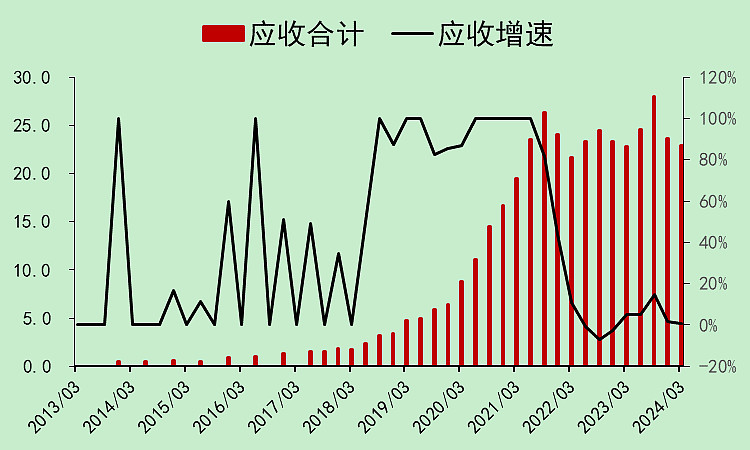

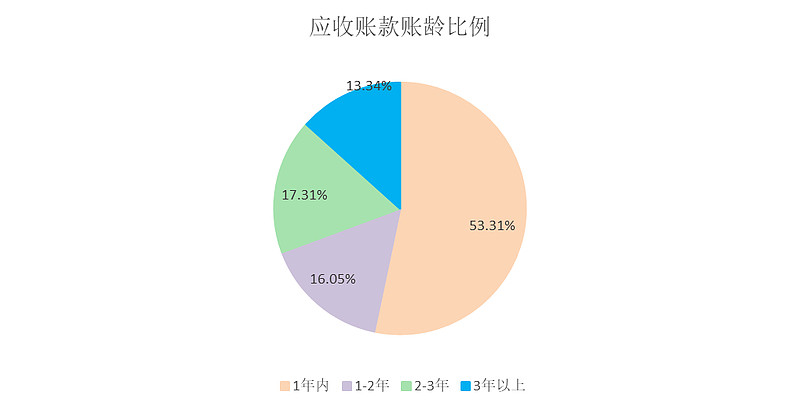

应收款194亿,图中看这几年应收款还下降了点,其实是减值掉了。

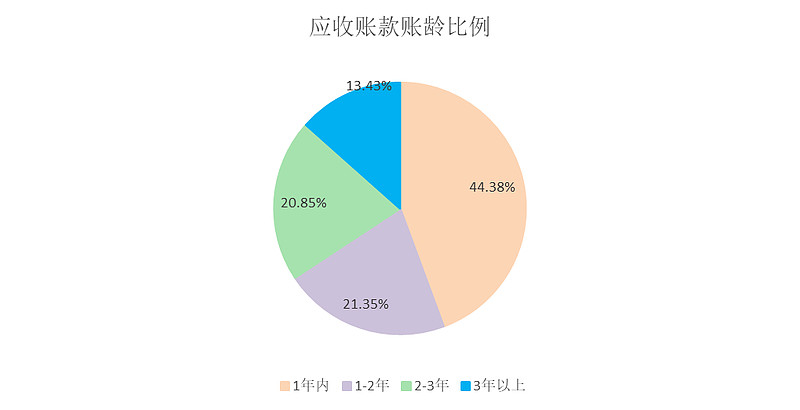

东方雨虹一年以上的应收款占比43%,也就是194*43%=83亿,大概率是很难收回来了,或者收的时候只能收一部分回来。

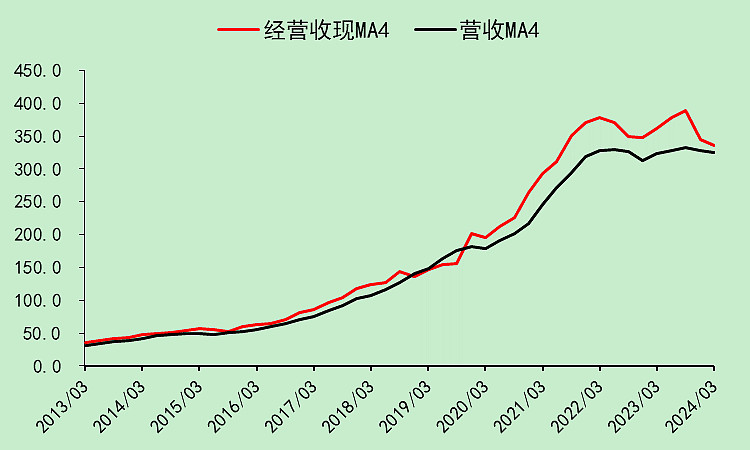

经营收现能力其实还行。

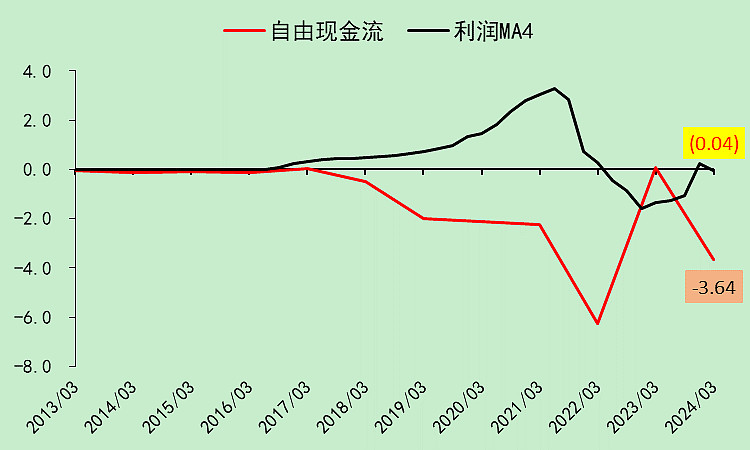

自由现金流不是负的,也行。

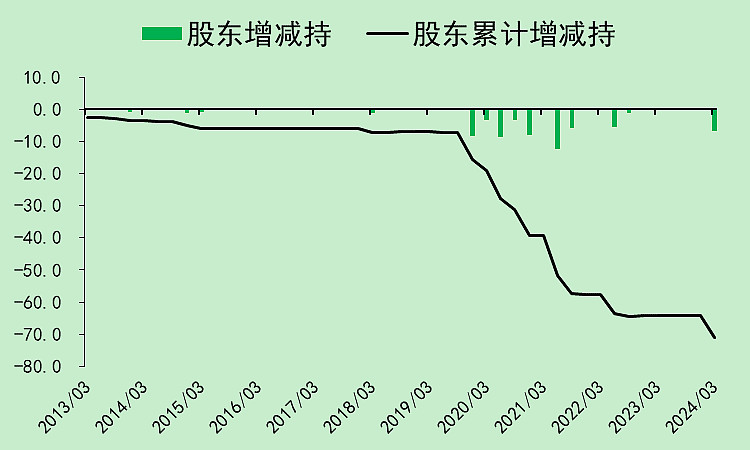

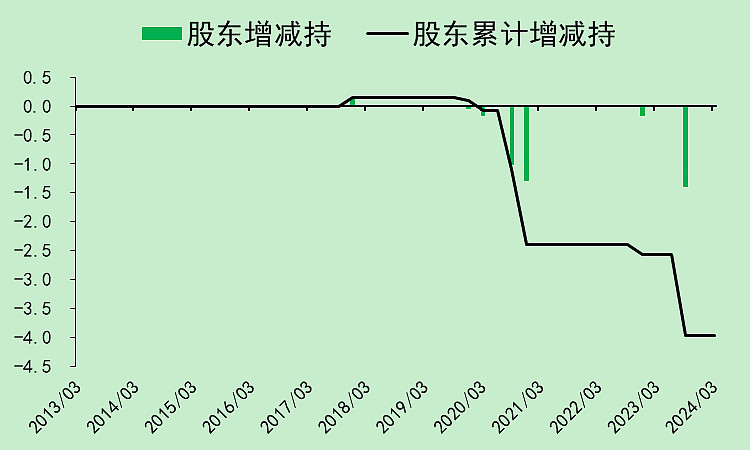

但是股价这么低了,股东为何还在减持?

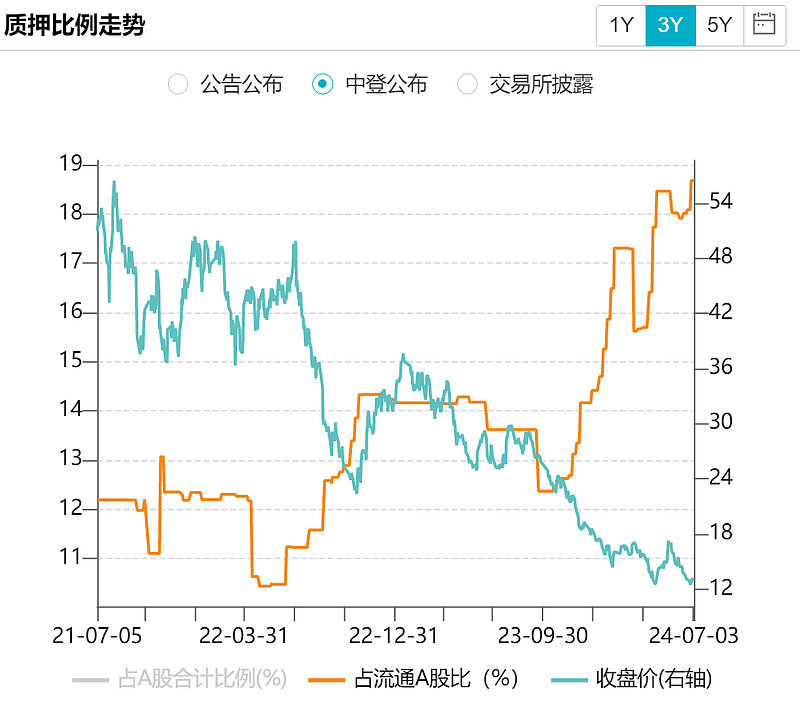

会不会是和质押有关?东方雨虹的质押率算很高了。

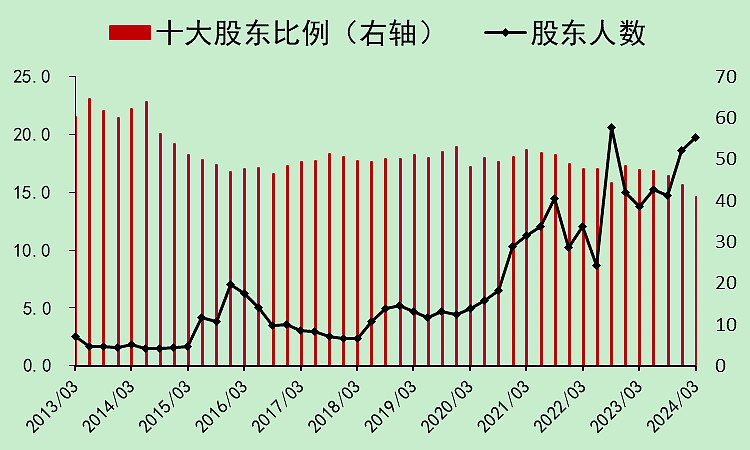

股东数量越来越多,现在都已经19.78万了。

东方雨虹的财务问题不大,经营现金流可以覆盖资本支出和股息,不需要新增有息负债。

这么惨了还肯分红,还是要鼓励一下的。

但减持太坑了,股东人数太多,不太会涨。

至于能不能买?暂时还看不出来,接下来看看竞争对手。

02

科顺股份

科顺的经营现金流已经不行了,开始大额发债,分红也没了。

不过这个债是可转债,到时候大概率会想办法让它转股,本质上是定增。

有息负债45亿,扣除可转债后23亿。

现金29亿。

应付30亿。

应收54亿。

它的应收账龄更过分,大半是超过一年的。

利润和自由现金流都是负的。

科顺看下来情况比东方雨虹要糟糕一些,但暂时也不会倒闭,主要是可转债回了波血。

不过科顺有一点良心,它的股东没有减持,员工持股计划还增持了不少,坑了一波员工

03

凯伦股份

凯伦股份的经营现金流也转负了。

有息负债26亿。

现金13亿。

应付8亿。

看下来,它的偿债压力可能最大。

应收23亿,接近一半烂账。

凯伦的自由现金流也是负的。

去年三季度减持,散户们应该跟着股东一起卖的。

凯伦的情况在三家中是最糟糕的,净现金为负,还没自由现金流。

如果要出问题,肯定是它先出。

不过看下来,还没有到要出问题的时候。

04

结论

行业艰难,只能过苦日子。

东方雨虹肯定是最能熬的那个,手里有钱,自由现金流也是正的。但是股东减持有点坑。

科顺股份还有点钱,但自由现金流为负,暂时不会出问题。

凯伦股份最惨,净现金为负,自由现金流也为负,肯定是最先出问题的那个。现在债务利率还没有上升,至少现在也没事。

看下来,供给端的拐点可能还没有出现,再等一两年可能有公司要出问题了。

至于需求端,应该也没有,房地产现在账上大把的应付款,估计是很难付出来了。

$东方雨虹(SZ002271)$

$科顺股份(SZ300737)$

$凯伦股份(SZ300715)$

答案是:再等等吧

本文作者可以追加内容哦 !