利得一周图表说,每周一送上最新直观图表,概览全球市场,追踪国内宏观,分享利得观点。

一、上周全球市场概览

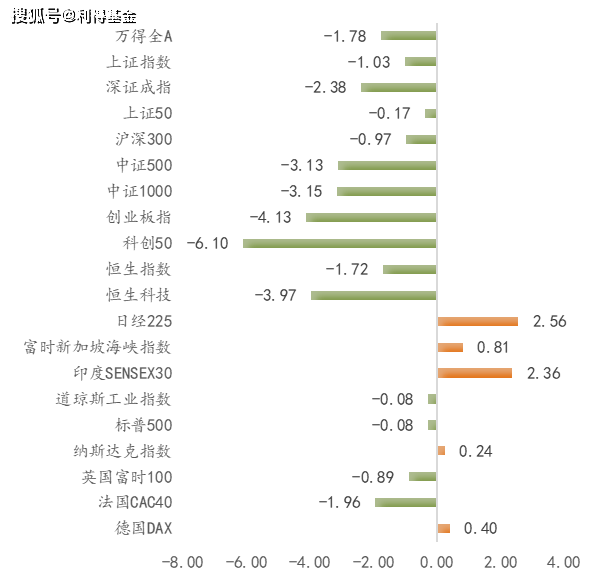

1. 股票市场

数据来源:wind/数据截至2024年6月28日

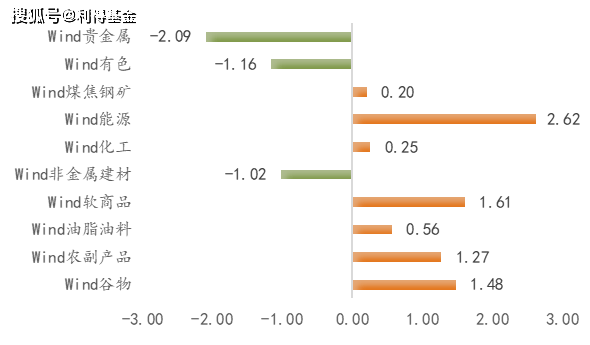

2.FICC

数据来源:wind/数据截至2024年6月28日

数据来源:wind/数据截至2024年6月28日

二、上周市场视角

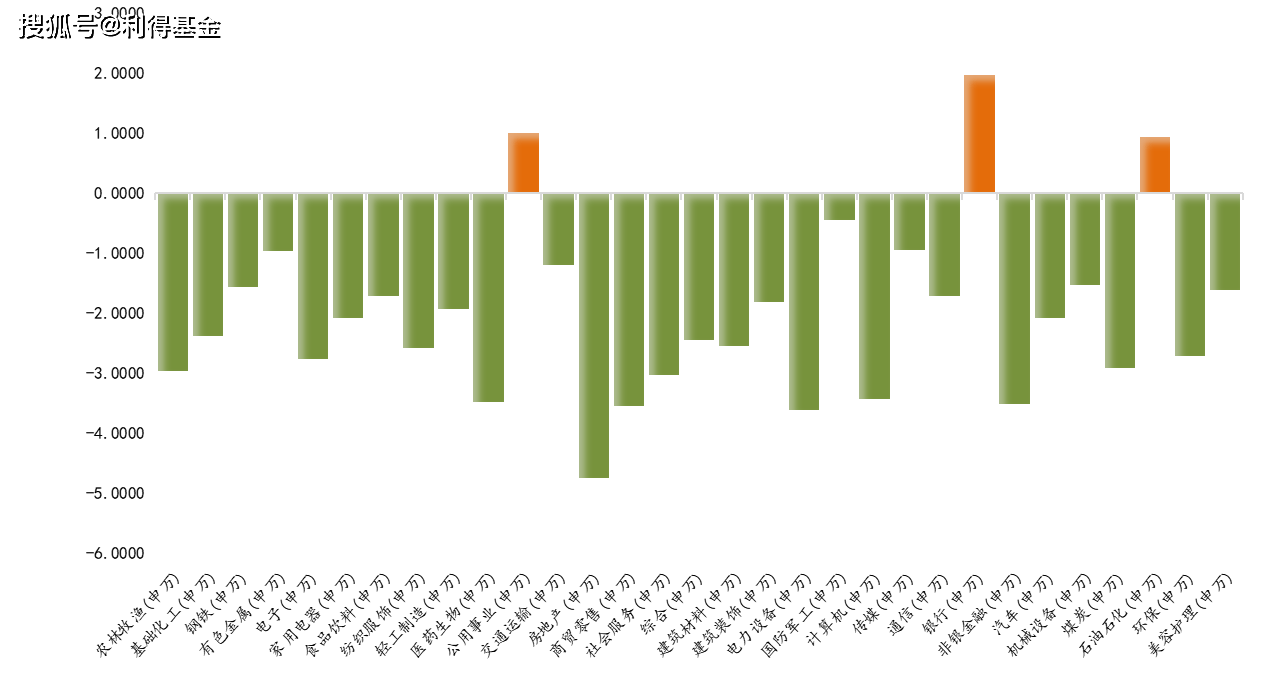

1.看结构-申万一级行业当周涨跌幅

数据来源:wind/数据截至2024年6月28日

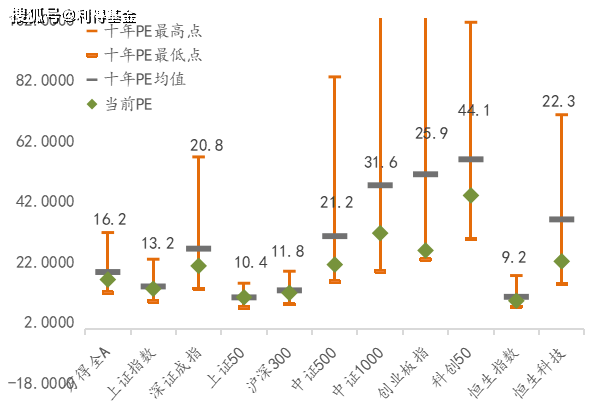

2.看估值-AH股主要指数当前估值PE(TTM)

数据来源:wind/数据截至2024年6月28日

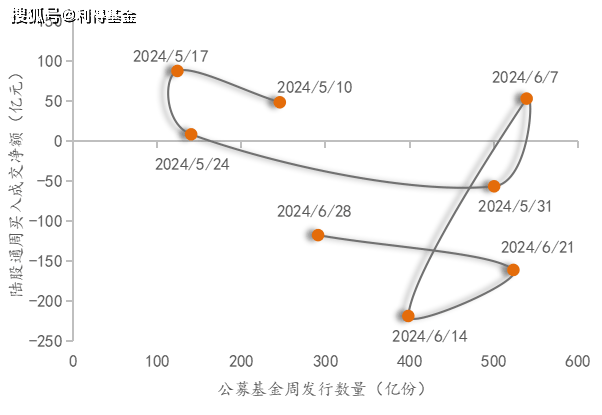

3.看资金-每周公募基金发行量和陆股通买入成交净额

数据来源:wind/数据截至2024年6月28日

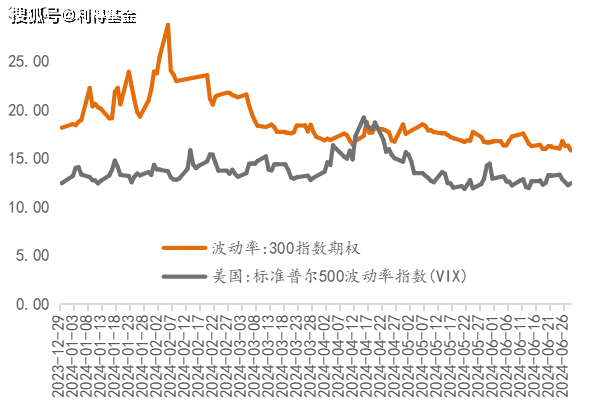

4.看波动-沪深300隐含波动率与标普500VIX指数

数据来源:wind/数据截至2024年6月28日

三、一周宏观洞察

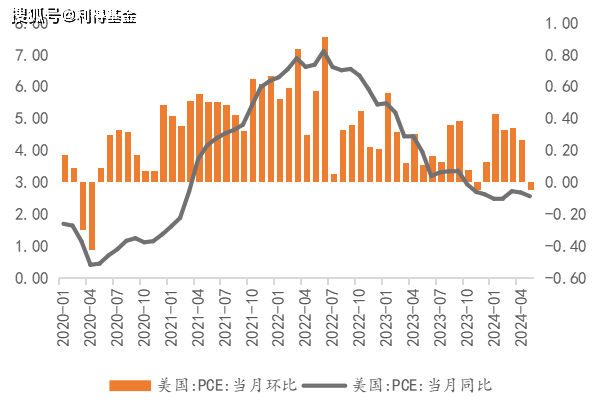

1. 美国PCE同比继续下行,环比转负

数据来源:wind/数据截至2024年6月28日

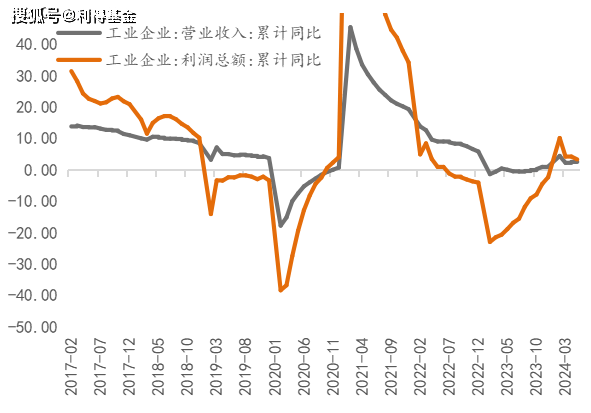

2. 工业企业价量博弈下,收入向上利润向下

数据来源:wind/数据截至2024年6月27日

四、本周利得观点

上周A股继续回调,大盘蓝筹指数在国家队入场支撑下跌幅较小,而中小盘指和科创类指数则受创严重,其中科创50指数上周累跌6.10%。行业方面,申万一级行业中仅银行、公用事业和石油石化板块收涨,其余板块均下跌,跌幅居前的是房地产、电力设备和商贸零售。

上周市场下跌一方面源于美元兑人民币的持续强势,周中一度升破7.30关口,且北上资金连续三周净流出超过百亿;另一方面,美国科技股出现动荡行情,英伟达连续两周下跌,上周累跌2.39%,。

5月工业企业价量博弈加剧,多数行业价升量减,营业收入累计同比继续上涨,但利润累计同比则出现明显下滑。美国PCE当月同比继续下行,环比转负,美国通胀压力显著缓解,但距离2%的目标尚有距离,利得产品研究中心认为,考虑到美国总统大选将近,美联储降息将会更加谨慎,除非出现经济下行显著的情况,否则不会轻易降息。考虑到年底将进行美国总统大选,除非美国经济出现陷入衰退的迹象,否则大选结果出炉前美联储很可能不会降息。

近几周A股持续走弱,部分板块几乎回吐春节以来的全部涨幅,投资者情绪明显下降,上周A股单日成交不足7000亿。我们认为,受到法国议会选举影响,短期内美元或可能仍将维持强势,当前另外市场主要在都在期待三中全会的召开,观望后续三中全会的召开,情绪较为浓厚,但我们认为A股短期内回调空间已经不大。

风险提示:投资有风险,入市须谨慎。本材料内容基于已公开信息撰写,但不保证该等信息的准确性或完整性。本材料仅供参考,并非投资建议。如有任何问题,请联系您专属的利得投资顾问。

本文作者可以追加内容哦 !