在割离誉衡生物、抛弃创新药资产后,“东北药王”誉衡药业迎来净利润强劲复苏。

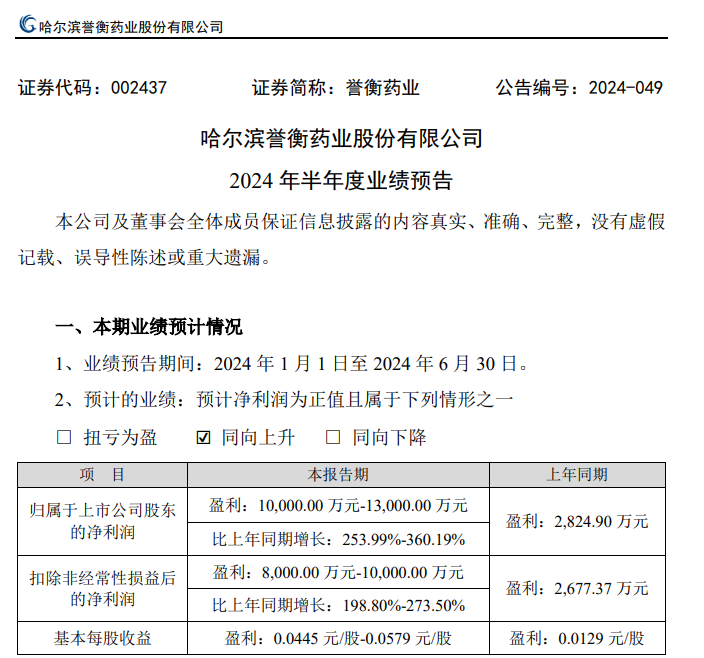

7月3日,誉衡药业披露了重整后的第一份半年报预告:预计2024年上半年净利润1亿元-1.3亿元,同比增长254%-360%。扣非净利润同比增长198.80%-273.50%。

受此消息影响,二级市场层面,7月3日的誉衡药业“一”字涨停,涨幅为10.23%!

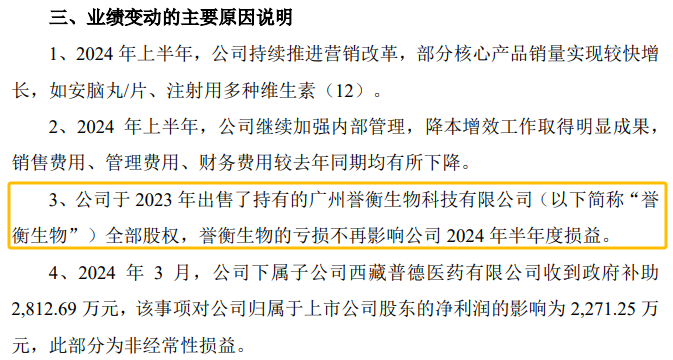

誉衡药业业绩大额增长的原因之一,是其抛弃押注多年的创新药。誉衡药业表示,公司于2023年出售了持有誉衡生物全部股权,誉衡生物的亏损不再影响公司2024年半年度损益。

誉衡药业2023年实现归属于上市公司股东的净利润1.20亿元、归属于上市公司股东的扣除非经常性损益的净利润5337.73万元,分别大幅增长141.31%和117.53%。而在此之前,公司扣非净利润连续4年亏损32亿。

以仿制药为主的誉衡药业曾经非常辉煌,市值最高时一度超过320亿元,曾经被称为是“东北药王”。后来传统业务受阻,开始转变发展战略,进军创新药。于2015年与药明康德签订了10亿元的合作协议,次年与药明生物合作成立了誉衡生物,押注抗肿瘤生物药—PD-1抗体、LAG-3抗体、CTLA-4抗体、IDO小分子抑制剂四个项目。

2018年,誉衡药业以PD-1为重点,开始全力推进抗肿瘤生物药。誉衡生物被寄予厚望,多次引入外部投资,誉衡药业曾对其进行了3次增资,截至2020年对其长期股权投入达到3.56亿!

当时,誉衡药业万万没想到到未来PD-1的内卷会如此严重。

2021年8月,誉衡生物的核心产品PD-1单抗赛帕利单抗注射液产品上市,这是其管线中唯一的上市药物,用于治疗二线及以上的复发或难治性经典型霍奇金淋巴瘤。

然而这已经是国产第六款PD-1上市产品了,距离正大晴天与康方生物的PD-1安普利单抗获批上市不足月。此外,国际药企默沙东K药、百时美施贵宝O药、罗氏T药、辉瑞B药早在2018年就进入国内市场,抢占先机。

极度内卷下的PD-1行业,这路拥挤的自然走不通。

由于上市时间晚且获批适应证又较少,赛帕利单抗注射液销售不佳。上市后第一年累计仅卖8.74万支。这与2021年誉衡生物预计的可达到14万支的数量差距甚远。

由于誉衡生物销售不及预期,开发支出减值等原因,誉衡药业2022年对誉衡生物权益法核算产生2.45亿元投资损失。若2023年誉衡生物亏损状况没有扭转,那么极有可能使得母公司誉衡药业的净利润再度呈负。

按照2024年退市新规,连续两年净利润为负且营业收入低于1亿元的公司将被实施退市风险警示,连续三年则可能直接退市。

基于财务困境与退市风险,2023年誉衡药业将拖累业务的誉衡生物进行了割离,以2.40亿元向青岛普晟普利企业管理中心出售了持有的誉衡生物全部股权,至此其亏损不再影响母公司誉衡药业2024年半年度损益。

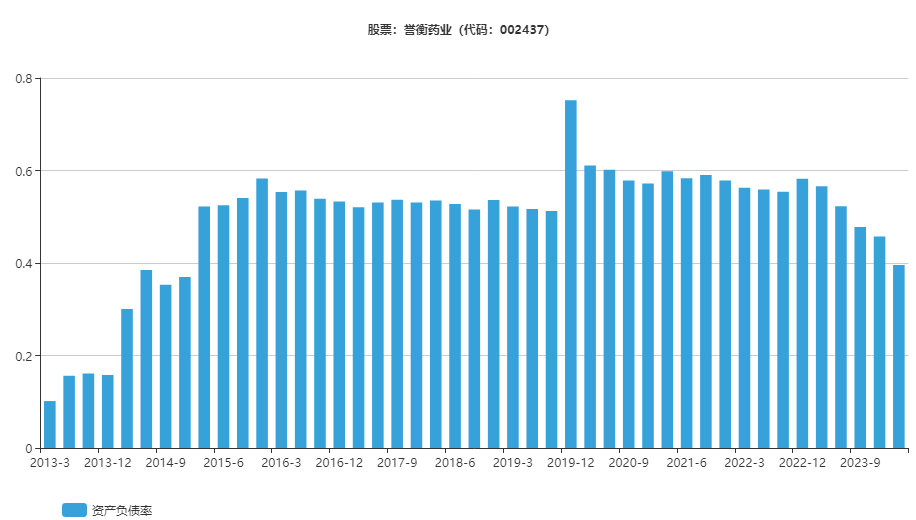

2024年1季度,资产负债率从危机时的75%下降到40%。6月24日,公司发布公告,2020年时的银团贷款全部偿还完毕。如今2024半年报预告出炉,净利润强劲复苏,经营、财务情况都出现了巨大的好转。

负债率持续下降

誉衡生物曾肩负着誉衡药业转型发展的重任。然而,从成立到被剥离,仅7年时间。

誉衡生物这一轮的生物创新药转型损失不少,好在其及时止损,且通过今年上半年持续推进营销改革,部分核心产品如安脑丸/片、注射用多种维生素等销量实现较快增长,反而收获令人惊喜的新成绩单。

如今誉衡生物彻底抛掉了历史的包袱,轻装上阵,重新出发。那么远离内卷的PD-1红海战场,优化资源配置,对创新药企又何尝不是新的启示录呢?

参考资料来源:界面新闻、誉衡药业官网等

本文作者可以追加内容哦 !