排队又排到了光伏。。。

光伏行业前几年融资太多,产能疯狂扩张,现在产能过剩,需要长时间去出清,但隆基大概率是未来的剩者。

隆基的股东人数实在是太多了,妥妥的散户大本营,股东人数也需要出清一下。

一、行业现状

把A股光伏板块86个股票合并的情况是这样的:

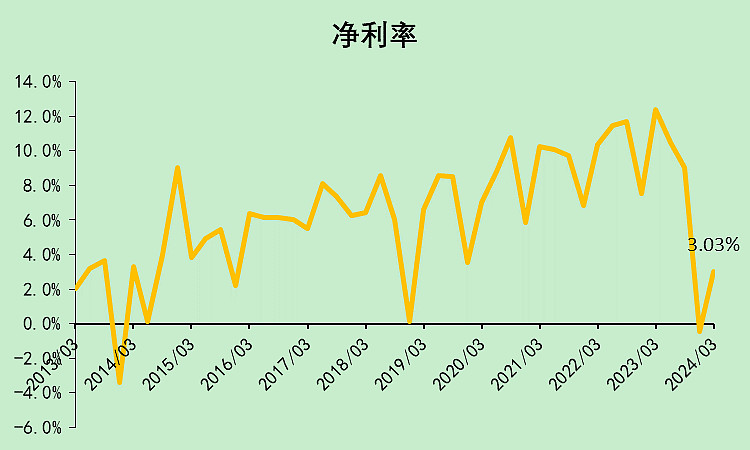

利润率四季度转负过,不过主要是减值导致的。

一季度减值不多,但净利率只剩下3%了。

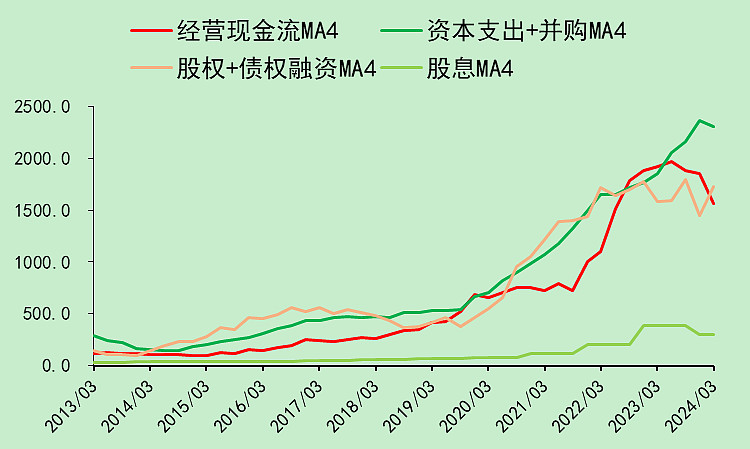

经营现金流转弱,但资本支出还在上升,所以还在不断融资,有息负债不断上升。

整个行业的账面现金减去有息负债,负的3424亿,在一季度明显加速了。

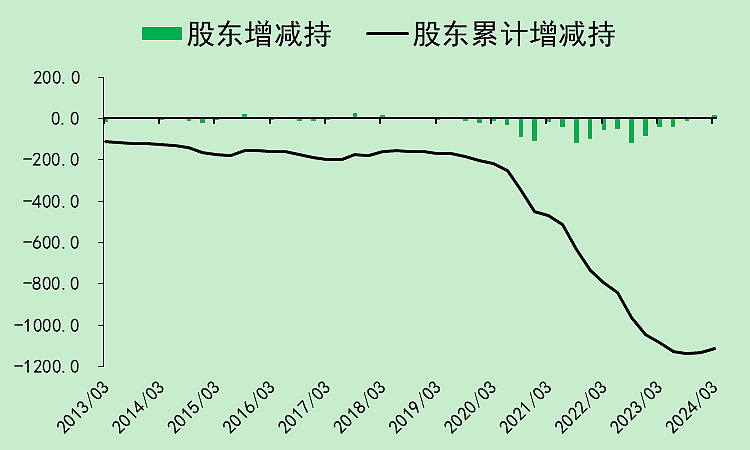

行业里已经有不少公司的大股东开始增持了,但这么点金额,和以前的减持量差的太多了。

二、隆基绿能

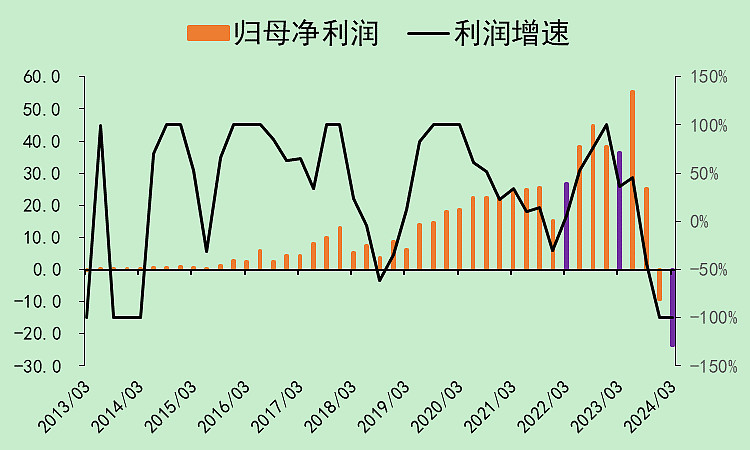

隆基绿能01:营收利润

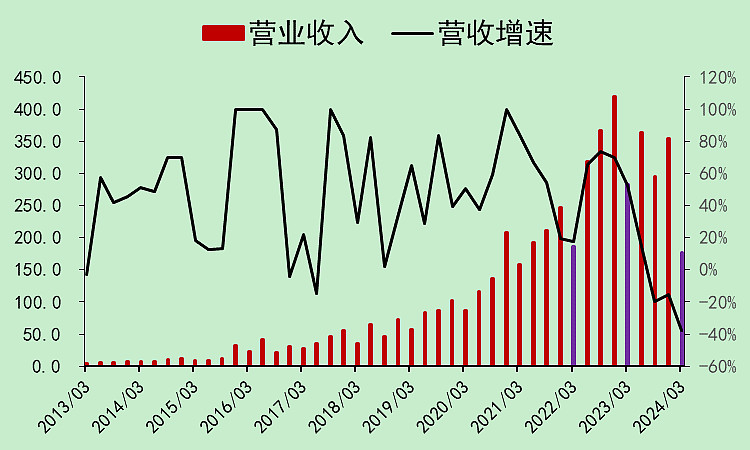

营收下降。

海外营收占比下降,美国和欧洲的占比下滑很明显,应该是贸易保护。。

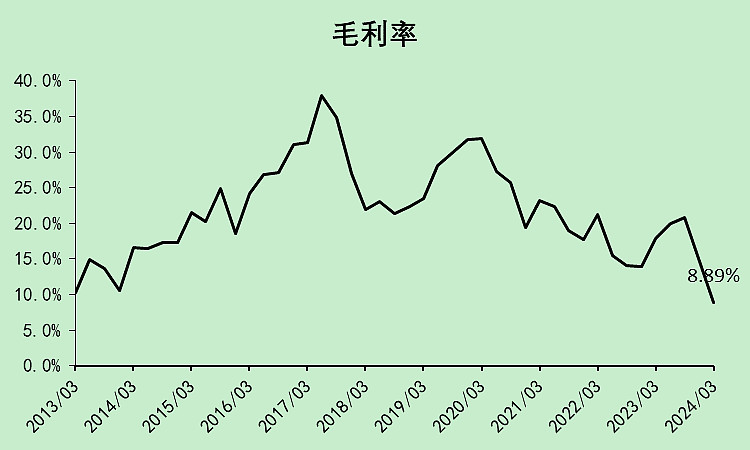

海外毛利率都还不错,就是国内毛利率不行。

利润已经开始亏了两个季度。

毛利率惨。

减值一大堆。

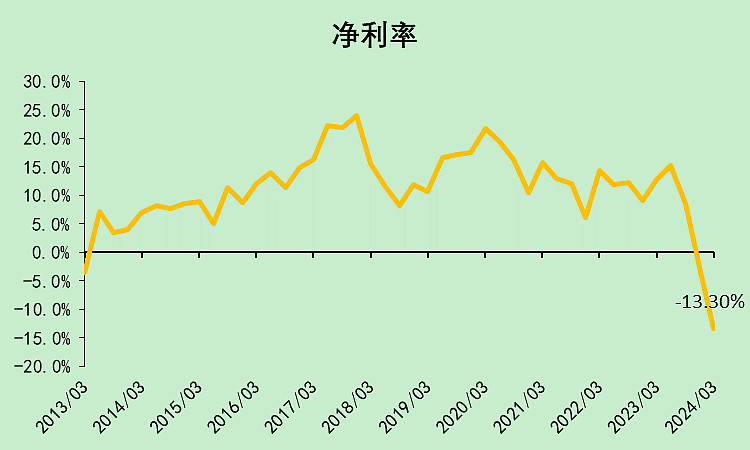

净利率转负,不过大部分是资产减值导致的亏损,实际上还没这么惨。

利润表确实差,但利润表反映的问题并不影响公司的生存,还是得看现金流量。。。

隆基绿能02:现金流量

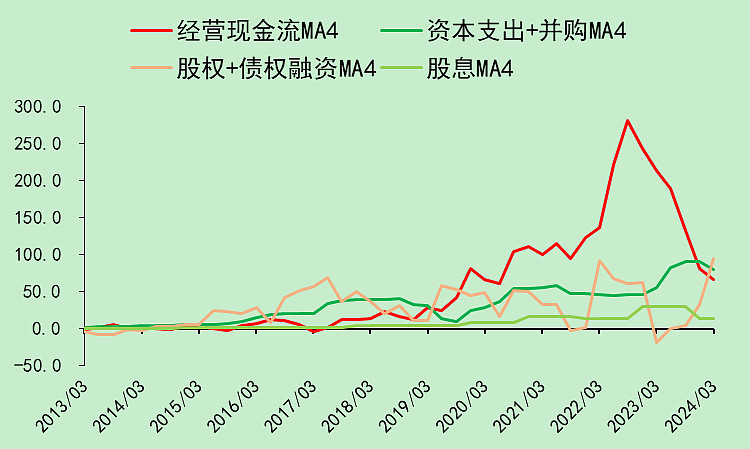

最近四个季度的经营现金流好歹还是正的,所以必须继续干,不干的话连现金流都没了。

资本支出开始下降,融资增加。

(写完第四部分后发现并不是这样,还要好很多)

分红减少。

隆基绿能03:资产负债

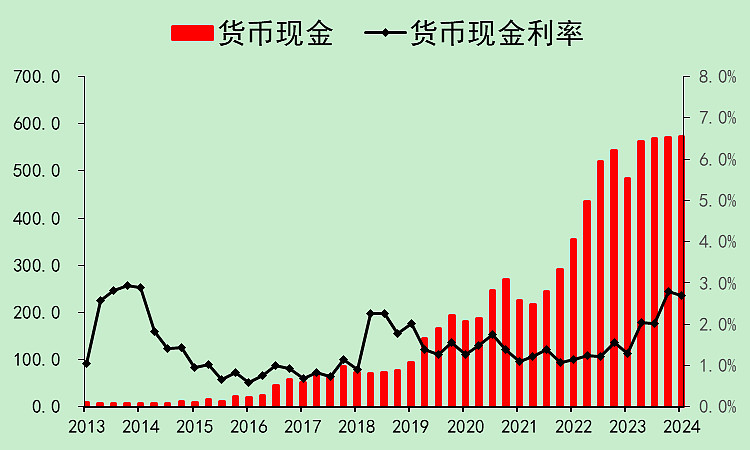

现金有573亿,存款利率2.69%。

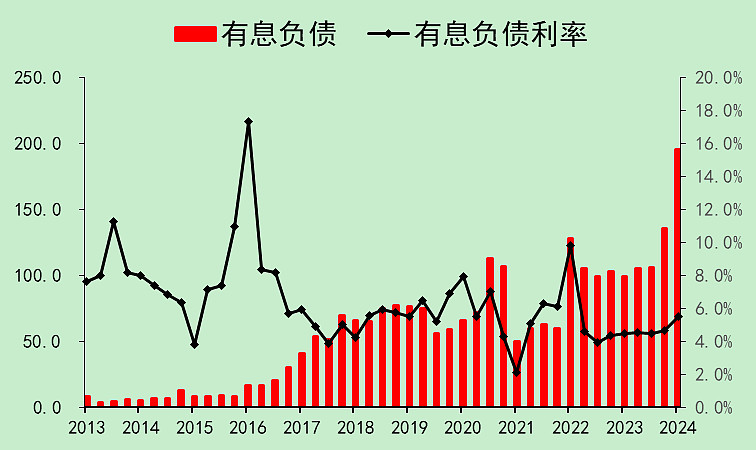

有息负债195亿,利率在4%以上。

不过我怀疑有些票据上付了点利息,它的有息负债利率不会这么高的。

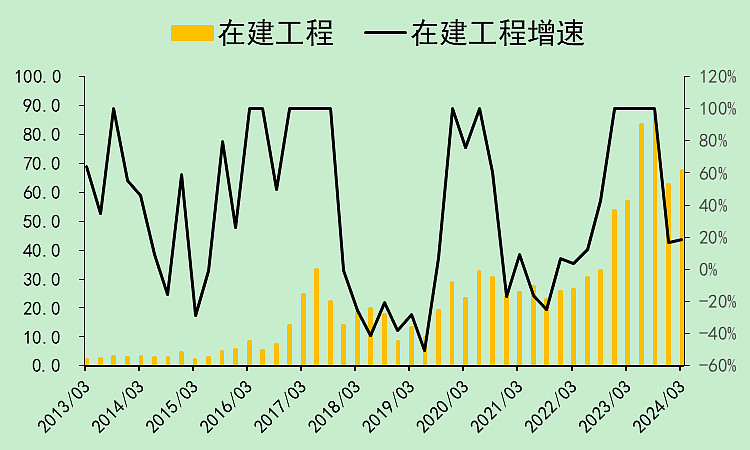

在建工程转固了一些,但还是很多,资本支出强度还是大。

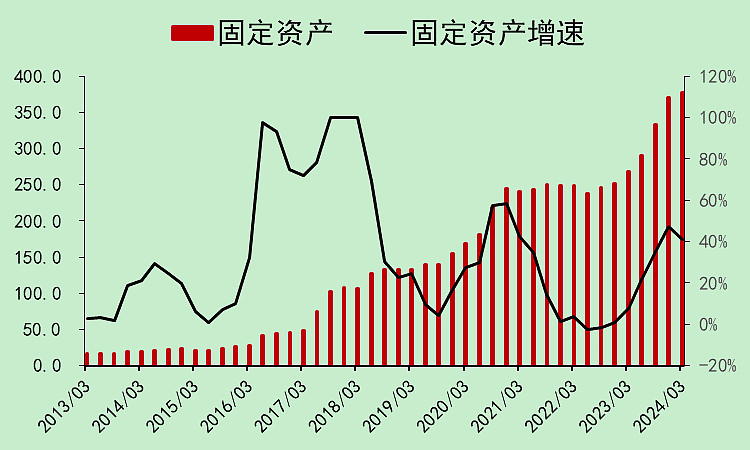

固定资产很高,都是产能啊。

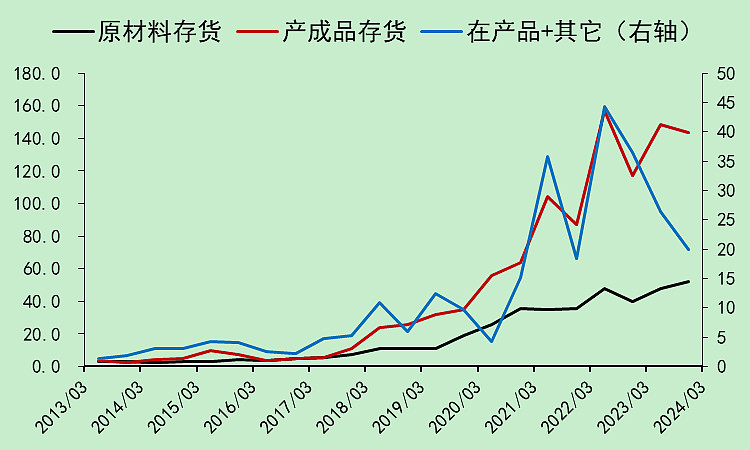

产成品存货还行,已经稳下来了。

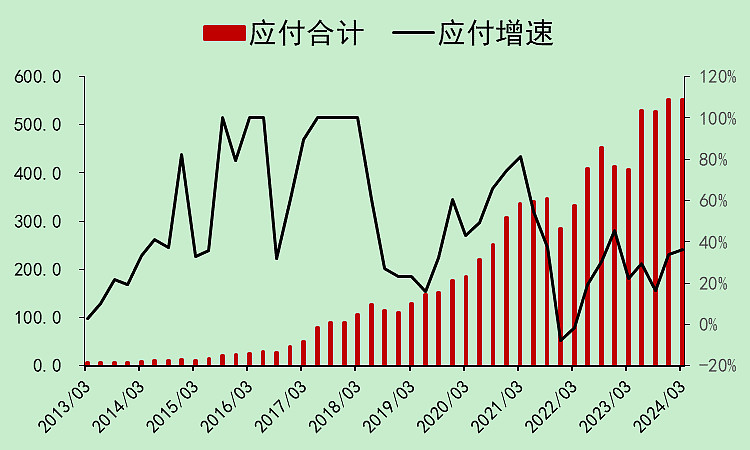

应付很高,之后的付款压力比较大。

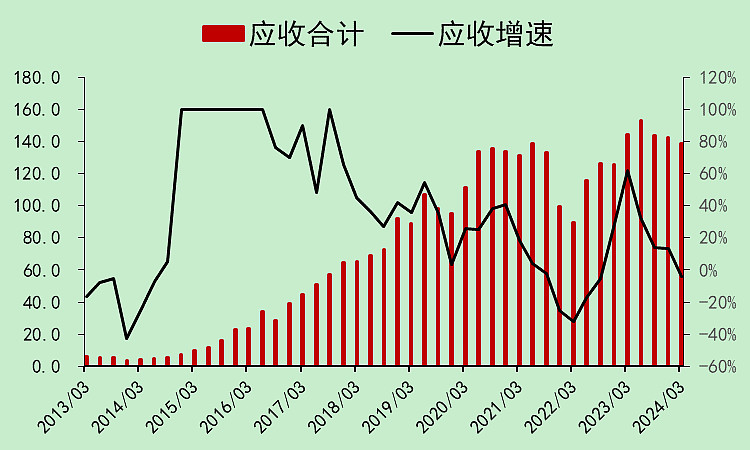

应收还行,没有继续增长。

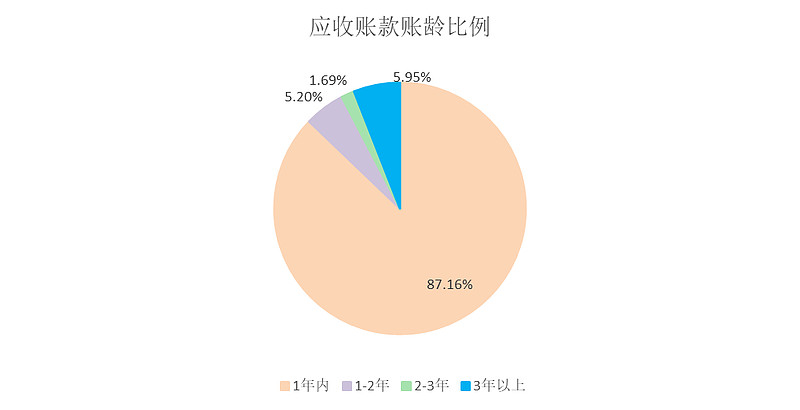

账龄也还行。

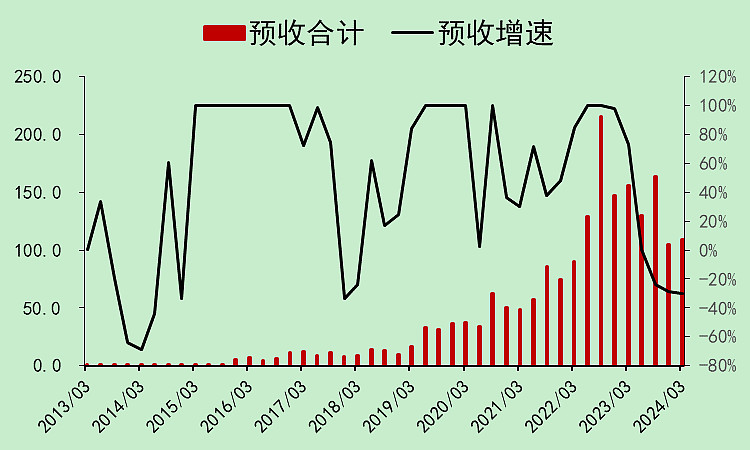

预收大幅下降,这个很差。

因为预付增加比较多,占款能力比较强,还是有比较强大的行业地位的。

本文作者可以追加内容哦 !