和股指期货的对冲方式不同

股指期货是线性涨跌,上涨和下跌的损益都无限,

而买入认沽期权,最大亏损就是买入该合约的权利金,如果真有较大幅度的下跌,随着该合约变成实值期权,对冲值会变大,继续下跌,会涨的金额越来越大,对标的的保护也越大。

另外,如果持有了股票,而不想止损,但是,又不敢或者不想买认沽,其实还可以通过卖出认购期权的方式,类似于备兑,也能挽回一点股票的损失。

在金融市场上,你会为你的金融资产上保险吗?

最近一段时间和一些炒股的朋友聊天,尤其是一些价值投资的朋友,他们被股票套的无法动弹,最坚强的夹头,都开始极度悲观了。

(来自电视剧《再创世纪》第一集)

(以下为旧文重发)

期权设立的本意,就是为现货和期货提供保险,同时,由于它的非线性杠杆,又区别于期货的套期保值作用。

期货的套期保值不是对期货而是对期货合约的标的金融工具的实物(现货)保值,由于期货和现货价格的运动方向会最终趋同,故套期保值能收到保护现货价格和边际利润的效果。期权也能套期保值,对买方来说,即使放弃履约,也只损失保险费,对其购买资金保了值;对卖方来说,要么按原价出售商品,要么得到保险费也同样保了值。

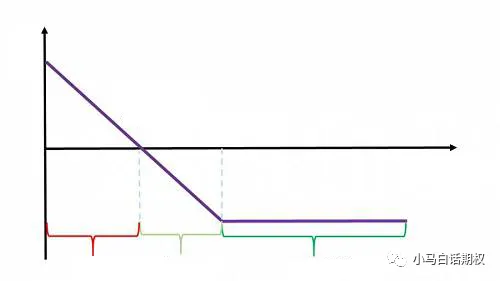

在期货套期保值交易中,期权是一项很有效的保险。不同执行价格相当于给投资者提供不同等级的保险,保险范围越大,保险费用越高。例如,投资者持有一万股价格为2.9元2018年3月到期50ETF现货,考虑到未来的价格下行风险,该投资者可选择买入认沽期权(如图1所示)进行保护。投资者或许考虑买进1张3月2850认沽期权进行保护,如果想获得更大下行保护,可以买进1张3月2800看跌期权,或者对现货头寸实施完全保护,选择买进1张3月2900看跌期权。当然,随着执行价格升高,投资者所支出权利金即保护成本会快速上升。相信了解期权价格报价的投资者基本会认为这项保险并不具有优势,因为通常略微虚值的看跌期权权利金还是很贵的。就成本而言,除非标的价格明显上行,否则潜在盈利会因为权利金支出而被明显稀释。

图1 认沽期权盈亏图

期权保护作用的一个显著用途是:当现货涨的超出你的预料,却不愿意放弃继续上涨的上行收益,但又害怕突如其来的暴跌时,可以买入深度虚值认沽期权对现货进行保护。

以2018年1月18连阳后为例,当标的已经大幅上涨接近3.2元,此时投资者既觉得涨得太多了,不愿意放弃继续上涨的收益,又害怕突然大跌带来损失,所幸,这时的认沽期权非常便宜,故可以买入认沽期权保护,以持有1万股50ETF进行全额保护为例,按最高点附近的平均价格买入认沽计算。

从表2-4可以初步看出,选择虚0.2元的沽2月3000合约比较合适,如果按照1∶2的比例配置认沽期权做保险,付出的保险费只有0.32%,却能覆盖所有的亏损并能盈利,充分修复收益率曲线。而且,也只有采用保险策略的投资者能将暴涨的虚值认沽期权持有较长时间。

表2-4 不同行权价认沽期权的保险效果对比

品 种 | 保护时价格 | 暴跌后价格 | 单项损益 | 保护后总损益 | 保费占比 |

1万份50ETF | 3.18元 | 2.713元 | -4670元 | -4670元 | |

50ETF沽2月3100 | 200元/张 | 3900元/张 | 3700元/张 | -970元/张 | 0.62% |

50ETF沽2月3000 | 50元/张 | 3200元/张 | 3150元/张 | -1520元/张 | 0.16% |

50ETF沽2月2950 | 30元/张 | 2700元/张 | 2670元/张 | -2000元/张 | 0.09% |

今后,在疯狂的牛市中,不要忘记使用期权的保险功能,为手里持有的现货做保护,每次只要花费不超过0.5%的资金。

本文作者可以追加内容哦 !